今日大宗商品普遍上涨-2025年5月14日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

2)国内新闻

3)行业新闻

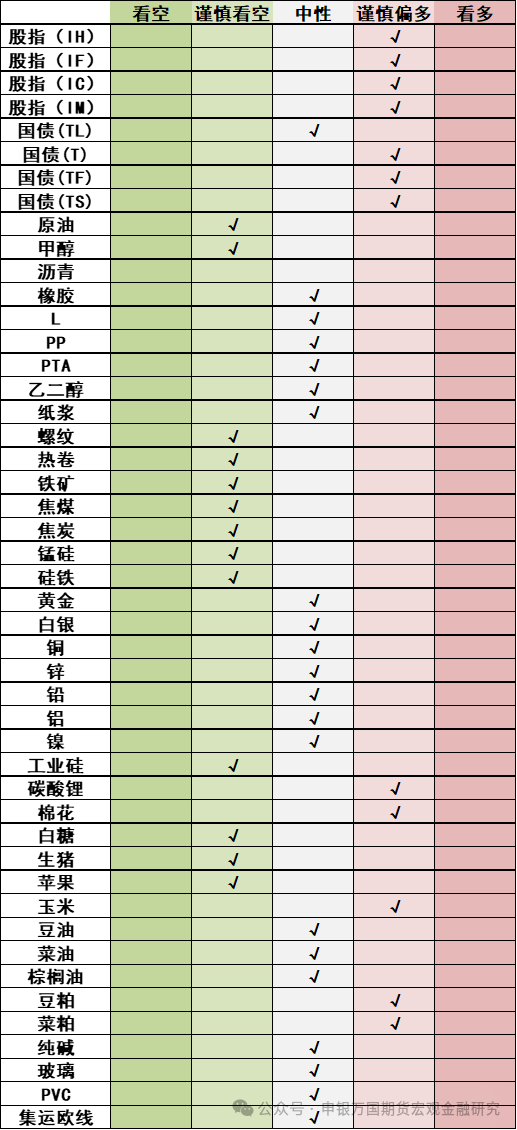

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指上涨,非银金融板块大幅拉升,国防军工板块领跌,全市成交额1.35万亿元,其中IH2505上涨1.75%,IF2505上涨1.31%,IC2505上涨0.57%,IM2505上涨0.49%。资金方面,5月13日融资余额增加13.44亿元至17984.04亿元。5月7日国新办发布会发布了利好政策,5月12日中美关税谈判取得阶段性成果,短期利好股市。当前我国主要指数的估值水平仍然处于较低水平,中长期资金入市配置的性价比仍然较高。我们认为对于股指期货来说,仍然以偏多对待为主,对于股指期权来说,则可以利用宽跨式买权策略把握选择方向后的趋势性行情。

【国债】

国债:普遍下跌,10年期国债活跃券收益率下行至1.672%。央行公开市场操作净回笼1035亿元,上周降低存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元,下调7天期逆回购操作利率10bp,Shibor短端品种多数下行,市场资金面继续转松。中美会谈取得了实质性进展,取消部分加征关税,双方一致同意建立中美经贸磋商机制,就各自关切的经贸问题开展进一步的磋商,市场风险偏好提升。海外美国4月未季调CPI同比上涨2.3%,连续第三个月低于预期,美债收益率回落。受外部冲击和季节性变化影响,4月制造业景气水平有所回落,出口(以美元计价)同比增长8.1%,增速有所回落,但仍保持较强韧性,关注后续数据情况。随着谈判取得实质进展,市场避险情绪逐步缓和,国债期货价格回落,短期波动有可能加大。

02

能化

橡胶:股指上涨,非银金融板块大幅拉升,国防军工板块领跌,全市成交额1.35万亿元,其中IH2505上涨1.75%,IF2505上涨1.31%,IC2505上涨0.57%,IM2505上涨0.49%。资金方面,5月13日融资余额增加13.44亿元至17984.04亿元。5月7日国新办发布会发布了利好政策,5月12日中美关税谈判取得阶段性成果,短期利好股市。当前我国主要指数的估值水平仍然处于较低水平,中长期资金入市配置的性价比仍然较高。我们认为对于股指期货来说,仍然以偏多对待为主,对于股指期权来说,则可以利用宽跨式买权策略把握选择方向后的趋势性行情。

【原油】

原油:sc上涨0.79%。美国劳工部13日发布数据显示,美国4月份消费者价格指数(CPI)同比上涨2.3%,环比数据由上个月的-0.1%扭转为上涨0.2%。美国4月CPI的同比数据低于市场预期的2.4%。美国石油学会数据显示,上周美国原油库存增加,同期美国汽油库存和馏分油库存减少。截止2025年5月9日当周,美国商业原油库存增加428.7万桶;同期美国汽油库存减少137.4万桶;馏分油库存减少367.5万桶。库欣地区原油库存减少85万桶。美国能源部周初报告说,上周美国石油战略储备3.996万桶,增加了50万桶。关注低油价给与美国制裁委内瑞拉和伊朗的空间。

【甲醇】

甲醇:甲醇上涨3.68%。国内煤(甲醇)制烯烃装置平均开工负荷在75.99%,环比下降2.08个百分点。截至5月8日,国内甲醇整体装置开工负荷为75.65%,环比提升1.22个百分点,较去年同期提升5.77个百分点。本周沿海整体甲醇库存窄幅波动。截至5月8日,沿海地区甲醇库存在61.9万吨(目前库存处于历史的低位),相比4月30日上升0.1万吨,涨幅为0.16%,同比下降0.75%。整体沿海地区甲醇可流通货源预估在21.2万吨附近。据卓创资讯不完全统计,预计5月9日至5月25日中国进口船货到港量在70万-71万吨。甲醇短期偏多为主。

【玻璃纯碱】

玻璃纯碱:周三,聚烯烃强势反弹。现货方面,线性LL,中石化部分上调100,中石油部分上调100。拉丝PP,中石化部分上调50,中石油平稳。目前基本面角度,聚烯烃自身消费暂时见顶回落。不过,由于成本端目前有波动,因此,聚烯烃自身在估值偏低的状态下,上周向下下跌有抵抗,本周已经借着原油反弹开始同步反弹并且今日延续反弹。宏观角度,之前中美会晤达成共识,对于商品市场总体偏多。国际原油价格有所反弹,对于塑料的支撑力度增强。后市而言,PP和PE连续反弹之后,暂时修复了估值,短期反弹速度或放缓。

【聚烯烃】

聚烯烃:周三,玻璃期货止跌反弹。基本面,目前,玻璃自身目前库存缓慢去化,市场亦步亦趋。市场对于宏观托底下继续关注微观层面供需消化的成效。数据方面,上周玻璃生产企业库存5817万重箱,环比增加191万重箱。周三,纯碱期货低开高走。中期角度目前基本面依然供需偏弱。前期虽有短期的供给收缩,不过随后反弹明显。供给端总体仍偏充裕。市场聚焦于供需双向调整下的成效。数据层面,上周纯碱生产企业库存173.6万吨,环比增加2.8万吨。综合而言,市场对于中美財长会谈反应偏多。尤其是全球经济的恢复的预期逐步向好,对于原料和终端的需求会有提振。国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。

03

黑色

煤焦:受宏观利好刺激,黑色系整体修复,关注金融层面宏观利好。动煤成本坍塌,引发焦炭入炉煤成本下行。叠加供给持续增量,焦煤基本面持续恶化。动煤港口库存高企,接近历史极值。JM09关注850一线支撑。焦炭二轮提涨失败,马上预期开启一轮提降,钢材季节性需求见顶带动消极预期压制盘面。如铁水高位维持情况不佳,或季节性走弱,将带动负反馈驱动。关注1350-1400一线。

【铁矿石】

铁矿石:原料端在供给策变动的预期下表现偏弱,但铁水产量依然有继续回升的空间,钢厂利润情况尚可,复产动能较强,后续高炉复产或将进一步延续,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快。中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂复产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。宏观情绪有所改善,关税进展有所超预期,反弹后仍面临基本面压力。

【钢材】

钢材:当前钢厂盈利率尚在提升,铁水仍处高位的情况下,钢材供应依然呈现小幅增长态势。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到5月南方即将进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供增需弱局面,短期出口暂无明显减量,表需数据下跌明显,螺纹短期比热卷弱势,偏弱震荡运行。宏观情绪有所改善,关税进展有所超预期,反弹后仍面临基本面压力。

04

贵金属:阶段性关税缓和利好兑现,金银整体回落。最新的美国4月份CPI年率有所下降,环比上涨0.2%,3月份为下降0.1%,数据公布后一度反弹,但市场对未来通胀上行的预期较为明确。中美发表中美日内瓦经贸会谈联合声明,税率暂缓和下调的幅度要好于市场整体期待。上周美英达成所谓首个贸易协定,英国将对美商品关税从5.1%降至1.8%,美国则维持对英进口商品10%的统一关税不变。5月利率会议上美联储继续按兵不动,鲍威尔多次提及未来失业率和通胀的上升风险,表明持续的观望态度,短期内美联储难有明确表态。当前关注重心在贸易谈判进展和新的经济数据表现之上。5月开始公布的经济数据将逐渐反馈关税冲击带来的影响,预计数据将呈现更将明显的滞胀态势。地缘冲突和央行购金需求继续提供支撑。考虑市场正处于期待关税冲突降温的阶段、短期内难有快速降息,黄金或步入回调整理,白银也缺乏上行驱动。进入三季度美经济衰退验证期,对美元资产信心下降和对美国衰退的担忧下黄金整体仍有支撑。

【铜】

铜:日间铜价收涨。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,需关注出口变化,新能源渗透率提升有望巩固汽车铜需求,地产数据降幅缩窄。铜价短期可能宽幅波动,关注美国关税谈判进展,以及美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价收涨。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电表现良好,地产数据降幅缩窄。市场预期今年精矿供应明显改善,冶炼供应可能恢复,前期锌价的回落已部分消化产量增长预期。短期锌价可能宽幅波动,关注美国关税谈判进展,以及美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收涨1.4%。中美关税谈判整体超预期,利好有色需求及价格。基本面角度,氧化铝未来供需预计宽松,但当前部分厂商利润较低、存在检修现象,因此期货再度下跌还需看到铝土矿价格的继续走弱,以及氧化铝厂商的复产。据SMM消息,近期铝加工环节除铝线缆板块外开工率大都小幅回落,市场对后续下游订单减少有一定预期。短期内电解铝需求趋弱,但关税谈判结果超预期影响下,沪铝或以震荡偏强为主。

【镍】

镍:今日沪镍主力合约收涨0.8%。据SMM消息,印尼镍矿供给整体依然偏紧,导致镍矿价格继续上升,并转移给下游企业。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求表现平平,价格以震荡整理为主。基本面角度,镍市多空因素交织,短期内镍价可能跟随有色板块,呈现震荡偏强态势。

【碳酸锂】

碳酸锂:锂价持续走弱背景下,盐厂陆续有停减产动作。根据SMM数据显示,碳酸锂周度产量14483吨,5月预计整体供应量环比下降,但是需要注意仍然有项目在爬坡和投产过程中,且矿山/一体化项目成本有降幅明显。5月磷酸铁锂预计产量环比增加4.5%至276150吨,三元材料环比增长3%至63745吨,日均消耗碳酸锂环比增长1%。下游有一定逢低补库动作,库存水平持续增高,实际采购力度也将有限。目前整体社会库存仍在累库中,尽管周度累库幅度已经有所减少,但库存拐点是否来临有待观察。锂价连续下跌至近年来最低价格,供需双弱格局之下,如若没有出现大面积停减产,对价格仍偏悲观。

05

油脂:今日油脂偏强运行。本月USDA报告利多,对豆系有所提振。同时因美国45Z清洁燃料税收抵免政策较原定截止日期大幅延展,生柴端出现一定利好提振美豆油表现。豆系价格得到支撑,带动今日油脂集体上涨。本月MPOB报告公布,4月马棕产量为168.59万吨,环比增长21.52%;4月马棕出口量为110.23万吨,环比增长9.62%;截止到4月底马棕库存为186.55万吨,环比增长19.37%。马棕产量及库存均超预期,因此报告数据对市场影响中性偏空,棕榈油产地步入增产季,基本面偏弱将继续制约棕榈油价格表现。

【蛋白粕】

蛋白粕:今日豆菜粕震荡收涨。近期美豆产区天气整体较为顺利,有助于大豆播种工作的推进。USDA公布本月供需报告,美豆产量及期末库存均低于预估,报告数据利多。并且中美双方在瑞士进行会谈并取得实质性进展,因此美豆出口前景得到改善,美豆期价回升至贸易关税之前水平。国内方面,中美关税取得进展国内进口美国大豆有望增加。近期国内油厂开机大幅回升,供应偏紧情况得到明显缓解,豆粕供应快速增加预期较强。二季度国内原料大豆、豆粕供应料充足,将继续施压价格上方空间。

【玉米/玉米淀粉】

玉米/玉米淀粉:短期盘面准入震荡,中美谈判释放利好后,市场对于后期农产品进口预期提升,但本年度预期进口量不会太高。东北粮持续外流,东北、华北价格偏稳。前期玉米价格走高,农户存量较少,目前集中在贸易商手中,现货挺价情绪较浓。深加工加价收购仍出现供应较少的情况,整体看7月供需偏紧。但高价原料同时压制深加工企业利润,需求无超预期情况下,高价下游接受程度需关注。近期有进口玉米储备拍卖预期,等待预期落地。美玉米受USDA报告影响,预期供应增加,承压下行。后期关注小麦价格,玉米走高后带动小麦替代效应,但目前小麦产情仍有不利因素,价格大幅下行预期不足。

【棉花】

棉花:现货随着宏观面情绪好转多有上涨,13日3128B报价14330。供应端疆内新棉种植基本结束,目前出苗率尚可。近期宏观利好,尤其是对于服纺企业信心提振,关税谈判利多初步交易。下游需求偏淡,转出口及新需求渠道建立仍需落地。关注新增订单情况,由于后期仍有谈判预期,短期偏强,关注上方13600压力。

065

集运欧线:EC高开高走,06和08合约均收涨停。最新公布的TCI指数,美西较上一日上涨11.27%,美东涨幅为5.09%,欧线涨幅为0%。自5月12日中美经贸高层联合声明公布,双方同意大幅降低双边关税水平,中美关税贸易摩擦阶段性缓和,除了一方面带来宏观情绪的转向和升温外,同时美方对中方出口货物关税由此前的145%降至30%,带动美线货量回归和抢出口现象,美线运价已开始上涨,或带动美线旺季的提前开启。对于欧线而言,此前美线外溢的运力将回归,同时可能存在欧线运力调往美线的可能,美线旺季开启可能带来的欧线旺季同步开启和运价上行,以及美线可能的港口拥堵带来的供应链紊乱,这也是近期市场出现大幅反弹的主要原因。市场预期先行,但实际基本面上尚未看到欧线实质性的驱动,目前5月底大柜均价为1700美元左右,06合约作为不久将到期交割的合约,预计波动区间有限,后续将逐步回归波动收敛。08合约作为旺季合约,在短期无法证伪欧线同步提价的情况下,预计延续偏强态势。

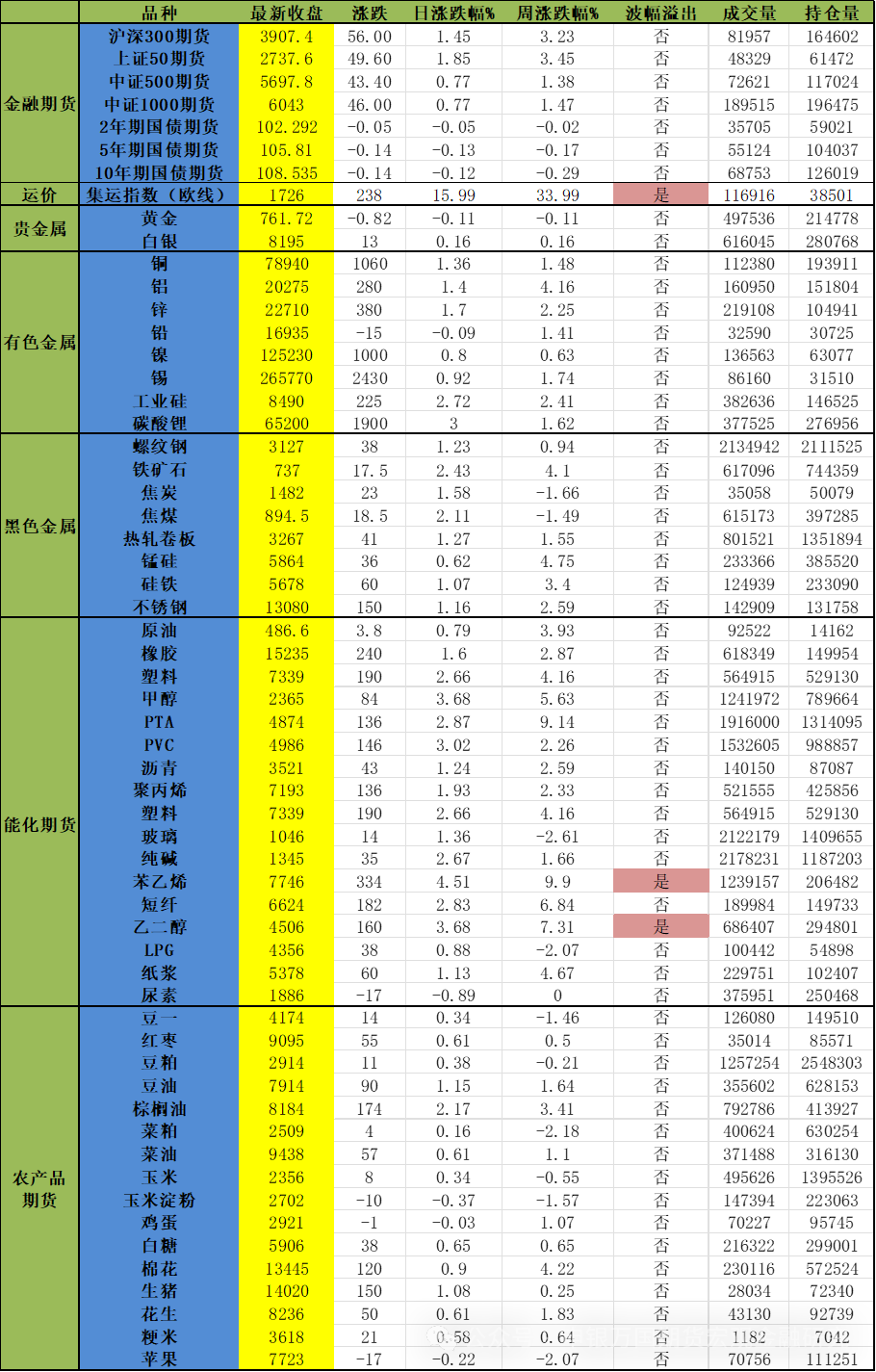

当日主要品种涨跌情况