上行动能持续累积

5月以来,受中美关税谈判取得积极进展及国内出台一揽子金融政策影响,A股整体保持上涨,波动率也小幅抬升。其中,金融板块持续发力,相关科技领域产业政策也不断加码。我们认为,股指仍将继续保持向上趋势。

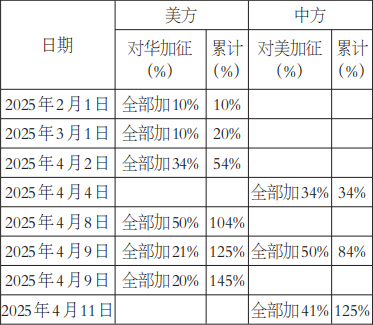

5月10日至11日,中美双方在瑞士日内瓦举行中美经贸高层会谈,并在经贸领域达成一系列重要共识。5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》。根据谈判结果,美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。

本次谈判成果对资本市场的利好是显而易见的,5月12日收盘后,富时中国A50指数期货和美国标普500指数期货迅速拉升,人民币兑美元汇率走强。此外,由于美国通胀压力减弱,市场预计美联储降息的时间会再次延后。不过从5月13日A股的表现来看,其并没有显著反应,我们预计一方面市场担心关税问题仍有反复;另一方面市场对后续利好政策仍有较强预期。整体上,我们对股指走势仍然以偏多思路看待,当前我国主要指数的估值处于较低水平,中长期资金入市配置的性价比仍然较高。

表为2025年2月1日—4月11日中美加征关税情况

5月以来,受国内外多重因素的影响,市场风格和交易情绪发生了显著变化。其中,小盘股和成长股表现较为活跃,这得益于市场情绪的回暖及国家对新兴产业的政策支持。

首先,国家对新兴产业的支持力度不断加大,特别是在科技、新能源等领域,这为相关企业的发展提供了有利的政策环境。例如在新能源产业快速发展的背景下,电气设备行业迎来了新的发展机遇。5月,电气设备行业表现较好,相关企业在新能源发电、智能电网等领域的发展,不仅推动了行业的业绩增长,也提升了市场信心。在中证500和中证1000指数中,电气设备行业成分股的表现较为突出。

其次,小盘股多为新兴产业和成长型企业,如数字经济相关的电子、通信、计算机、传媒等行业,在经济好转的时候业绩弹性也比较大,从而推动股价上涨。从一季度业绩增速来看,四大指数中成长型股票业绩偏好,其中,上证50指数成分股、沪深300指数成分股分别取得了0.77%、2.89%的同比增速,而中证500指数成分股和中证1000指数成分股分别取得了7.41%、4.47%的同比增速。

最后,小盘股整体估值水平处于历史低位,投资性价比凸显。科技创新是推动未来产业发展的关键,预计相关产业政策会持续加码。

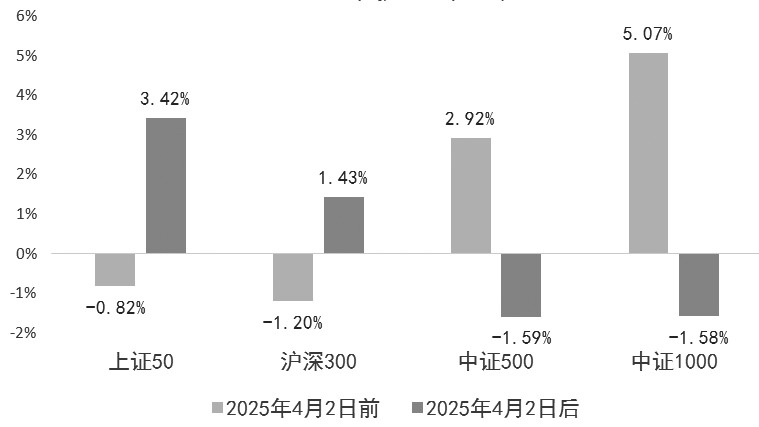

图为2025年4月2日前后A股表现

国内货币政策宽松预期将为市场提供充裕的流动性,降低企业的融资成本,提升市场的整体估值水平。在这种背景下,小盘股和成长股由于其较高的弹性,通常会受到市场的青睐。历史数据显示,在政策宽松周期中,小盘股和成长股的表现往往优于大盘股。国内政策对新兴产业的支持力度不断加大,特别是在科技、新能源等领域。这些行业多为小盘股和成长股的集中地,其发展将为市场风格的切换提供产业基础。例如,数字经济、人工智能等新兴产业的快速发展,将推动相关小盘股的成长,从而带动市场风格向小盘股和成长股倾斜。如果全球经济受到外部冲击,市场风险偏好下降,资金将流向防御性较强的板块,如食品饮料、公用事业等。这些板块多为大盘股和价值股的集中地,其稳定性和安全性将受到市场的青睐。

图为中证1000股指期货主力合约日线

当前我国主要指数的估值处于较低水平,中长期资金入市配置的性价比仍然较高。在利好因素的支撑下,股指突破动能持续累积。我们认为,对股指期货而言,后市仍然以偏多思路对待,股指期权方面,则可以利用宽跨式策略把握选择方向后的趋势性行情。(作者单位:申银万国期货)

来源:期货日报网