结构性机会较多

近期中美贸易局势有所缓和。5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》,双方承诺于5月14日前互相取消91%的关税,并互相暂停24%的关税90天。美联储短期降息概率偏低,美国滞胀预期升温。当前美国无论是经济前景、通胀前景,还是降息前景,都充满变数,其根源来自关税政策的不确定性及其对经济影响机制的不确定性。预计美国新一轮“复苏交易”要等到债务上限问题解决及关税预期企稳,美国整体宏观形势偏弱。

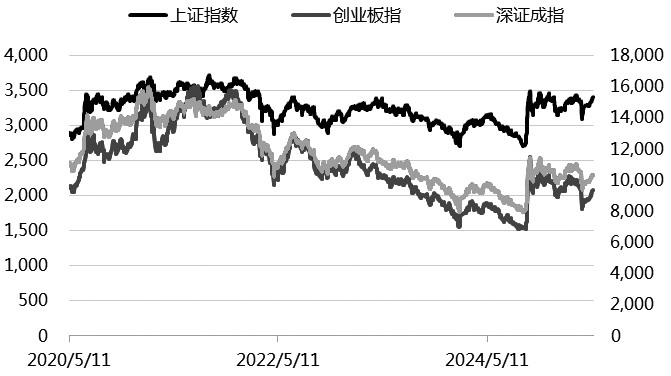

图为上证指数、创业板指与深证成指走势对比

上周俄罗斯举行盛大阅兵式,俄乌双方短暂停战。印巴冲突在此期间不断升级,已从传统军事对抗转向“AI+无人化”的混合战争模式,而水源与粮食危机可能进一步激化矛盾。国际社会斡旋成效有限,未来或将迎来新一轮战术级对抗,国际地缘政治环境较为复杂。

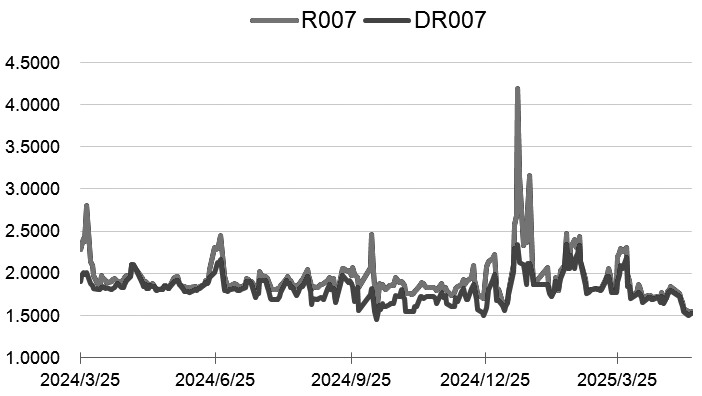

图为资金利率走势

国内方面,在5月7日国新办举行的“一揽子金融政策支持稳市场稳预期”新闻发布会上,中国人民银行行长潘功胜表示,人民银行将加大宏观调控强度,推出一揽子货币政策措施,主要有三大类共十项措施。其中,降低存款准备金率0.5个百分点,预计将向市场提供长期流动性约1万亿元。金融监管总局将推出八项增量政策,涉房地产金融、小微企业、稳外贸等。中国证监会主席吴清介绍了资本市场稳市场稳预期三方面举措,即全力巩固市场回稳向好势头,突出服务新质生产力发展这个重要着力点,大力推动中长期资金入市。

值得注意的是,从4月中央政治局会议开始,本轮宏观政策的核心是“以高质量发展的确定性应对外部环境急剧变化的不确定性”。这句话点明了应对美国遏制的方法,也点明了当下中美金融市场的背景特征。整体来看,此次一揽子金融政策内容丰富且力度较大,但基本在市场预期范围内,有效地降低了市场的波动风险。此次一揽子金融政策与2024年9月政策“组合拳”对市场的影响逻辑并不完全相同。2024年9月,上证指数已跌至2020年以来低位,两市日均成交量偏低,政策“组合拳”引发市场快速上涨。目前A股运行平稳,市场情绪整体比较健康,结构性机会较多。考虑到二季度或进入关税政策冲击的数据观察期,政策前置出台,有望降低观察期中的市场波动,提升金融市场稳定性。本轮政策更成体系、更具前瞻性,且抓住了稳住楼市股市的“牛鼻子”。稳住楼市就稳住了居民资产负债表,稳住了中国经济的基本盘;稳住股市就稳住了资本市场与社会预期,稳住了金融最前沿。由于中央呵护“确定性”决心明显,市场“靠山”明确,资本市场有望以相对较低的波动穿越周期。

资产表现方面,中美关税谈判取得积极进展,叠加5月7日推出的一揽子金融政策,预计国内市场风险偏好将持续回暖,人民币汇率继续保持在7.1~7.3区间,美股、美元受到提振。而黄金在前期累积了较高获利盘的背景下,短期表现偏弱。

展望后市,上证指数在大金融板块的带领下已经回到3400点附近,“关税战”对盘面的影响基本淡化,资金态度也由追涨转为观望,两市日均成交额继续维持在1.3万亿元附近,未见显著放量,市场热点相对分散,宽基指数整体呈现震荡走势。后续若量能温和递增,市场便有望迎来普涨格局;若存量博弈格局延续,题材板块快速轮动仍是市场主旋律。(作者单位:大有期货)

来源:期货日报网