【硅链周报】硅链负反馈持续现期轮跌,硅料仓单博弈仍存有淡化

2025年5月17日 能化-硅链

硅链负反馈持续现期轮跌,硅料仓单博弈仍存有淡化

观点概述:

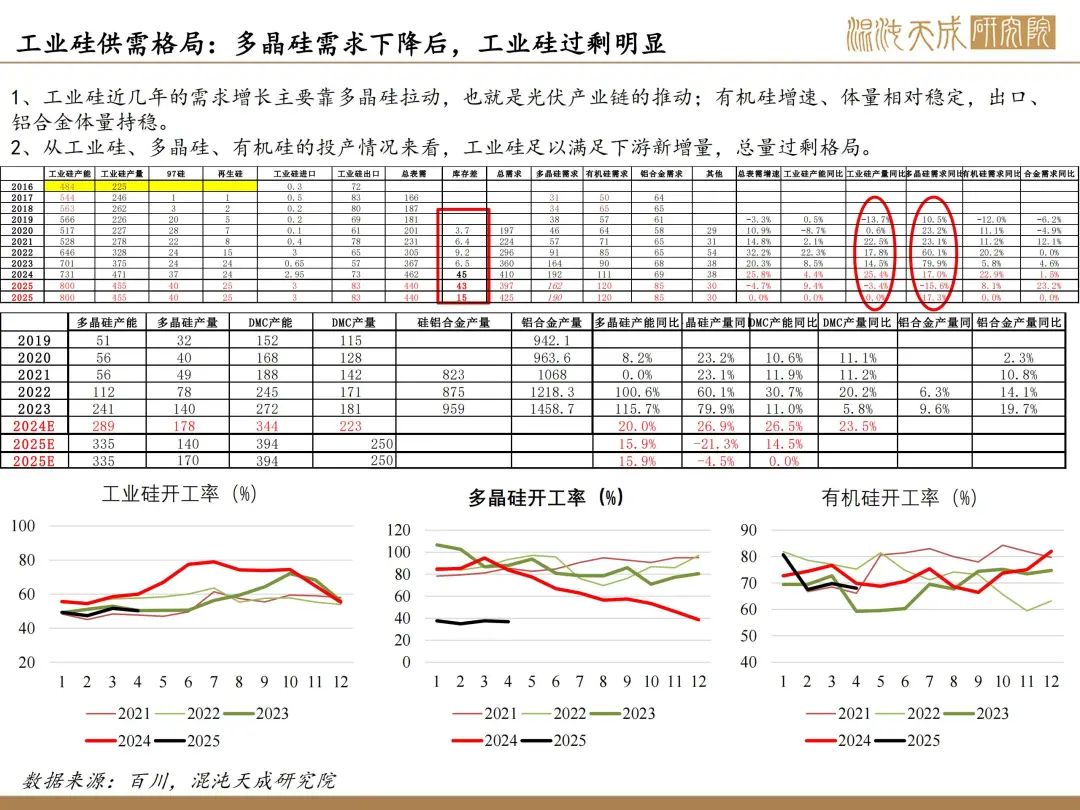

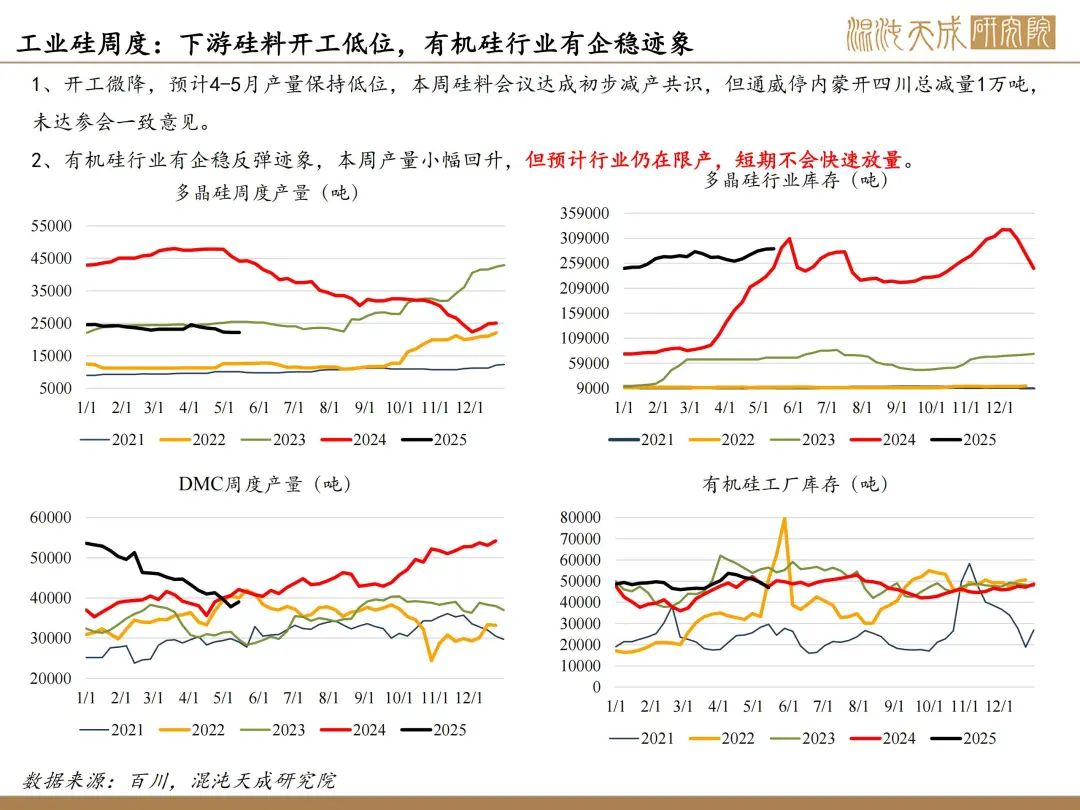

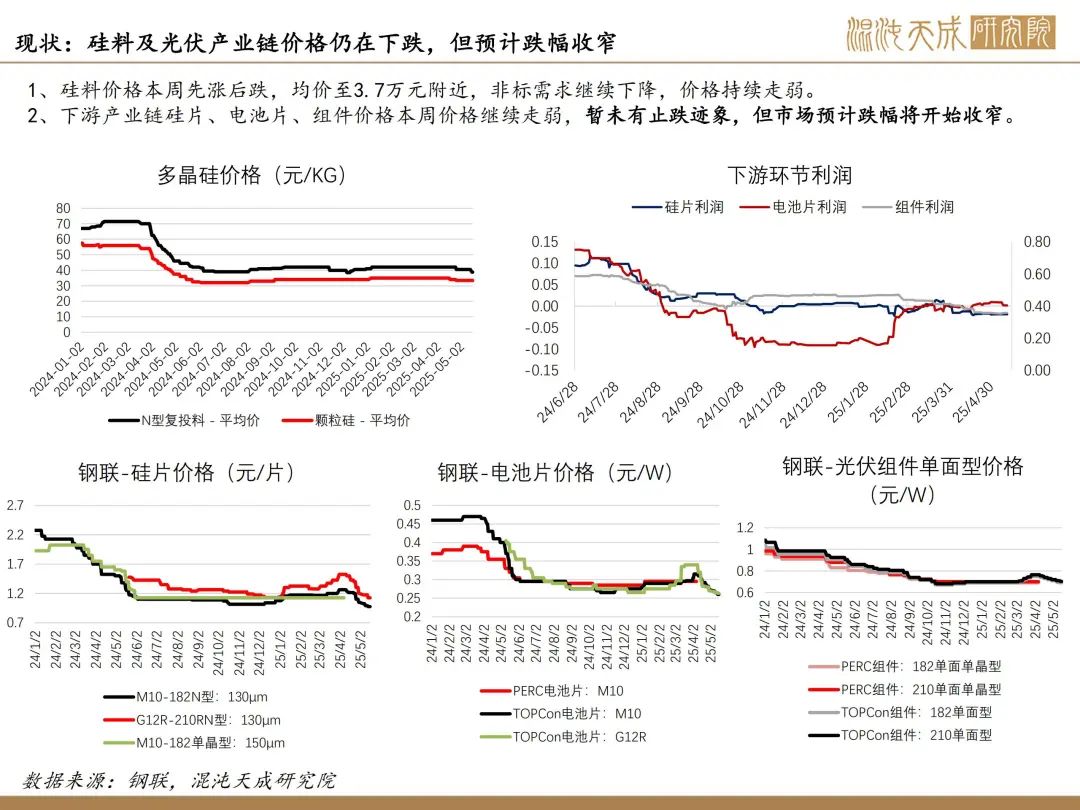

工业硅:需求持续走弱,已转累库,中期压力大

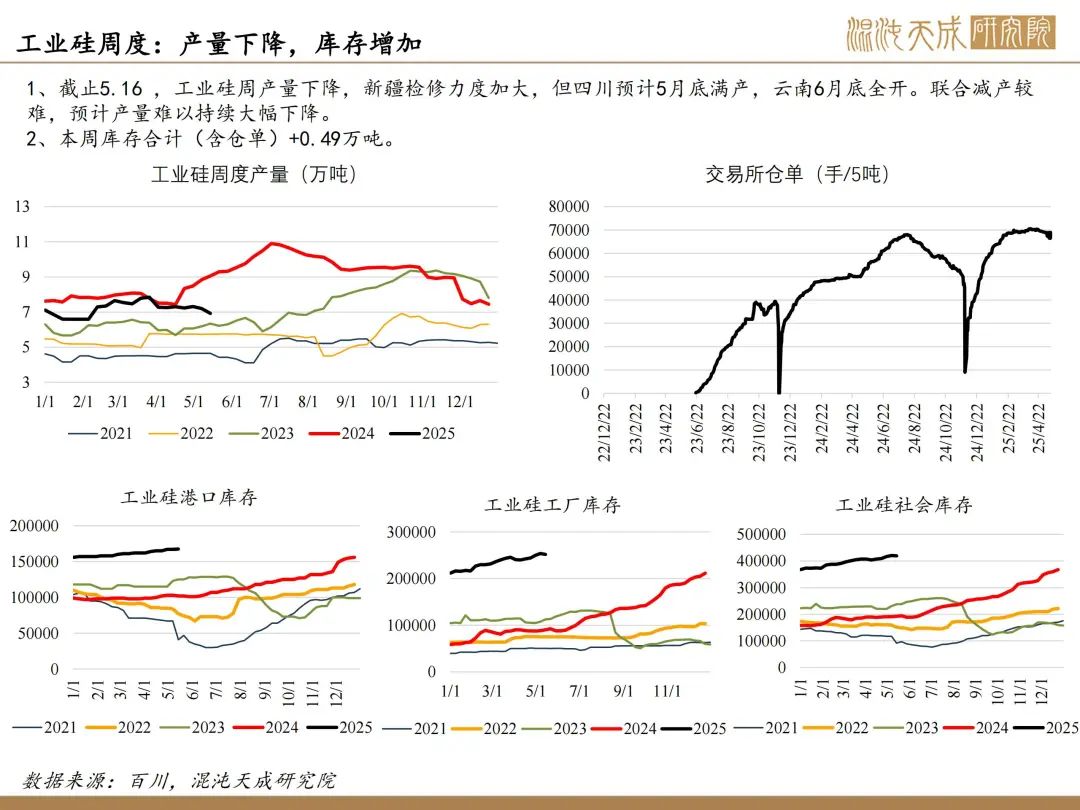

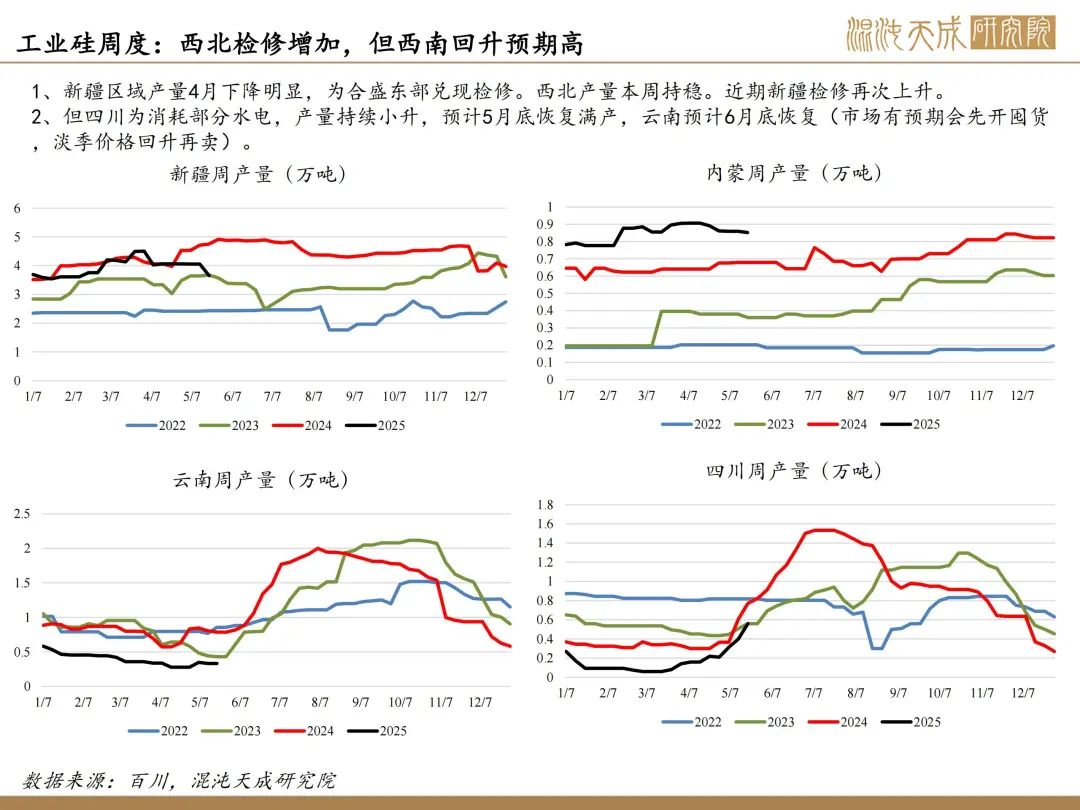

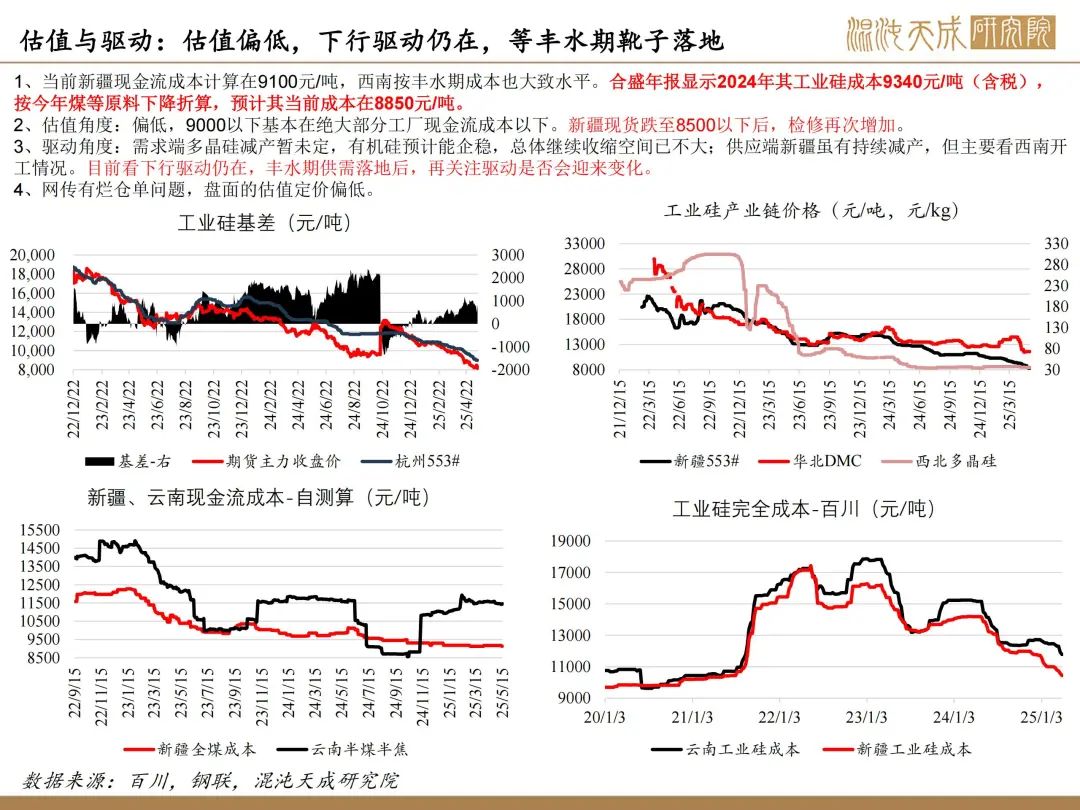

供应:工业硅周产量下降,现货跌至8500新疆检修力度加大,但四川预计5月底满产,云南6月底全开。联合减产较难,预计产量难以持续大幅下降。

需求:开工微降,预计4-5月产量保持低位,本周硅料会议达成初步减产共识,但通威停内蒙开四川总减量1万吨,未达参会一致意见。有机硅行业有企稳反弹迹象,本周产量小幅回升,但预计行业仍在限产,短期不会快速放量。

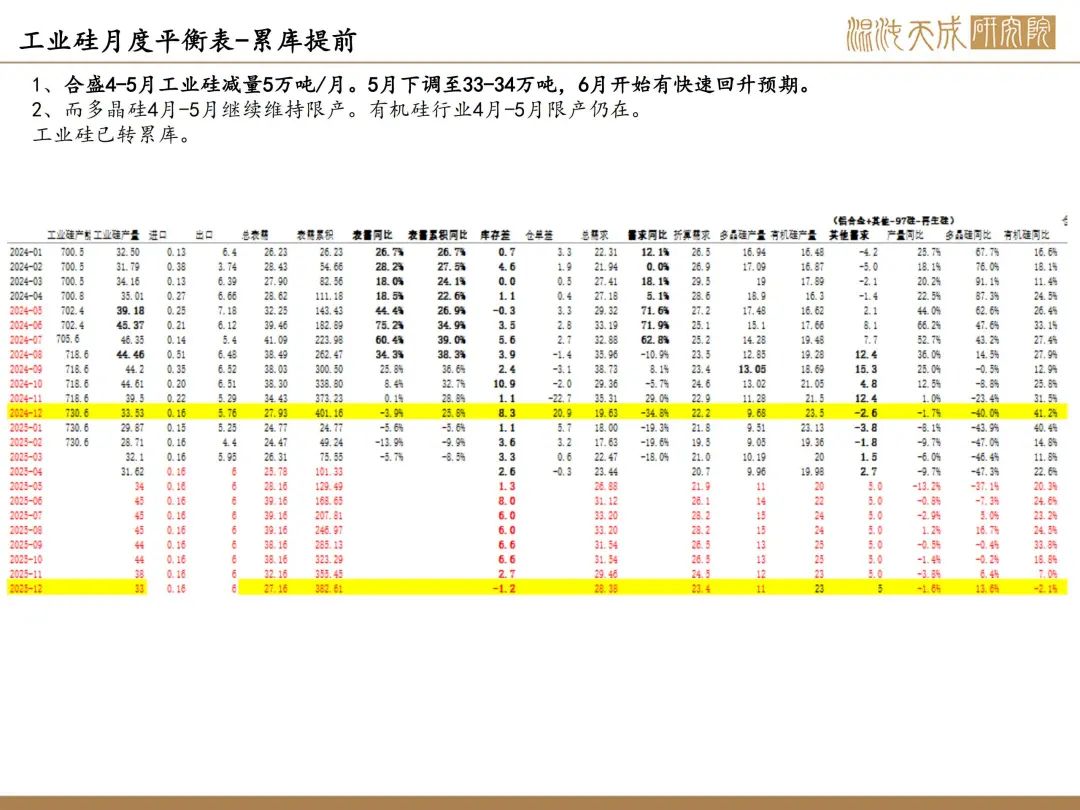

库存:本周库存合计(含仓单)+0.49万吨。

结论:需求端多晶硅减产暂未定,有机硅预计能企稳,总体继续收缩空间已不大;供应端新疆出现低价负反馈,但当前主要看西南开工情况,仍有复产预期。目前看下行驱动仍在,现货也仍未见底,预计丰水期供需落地后,在关注驱动是否会有新变化。

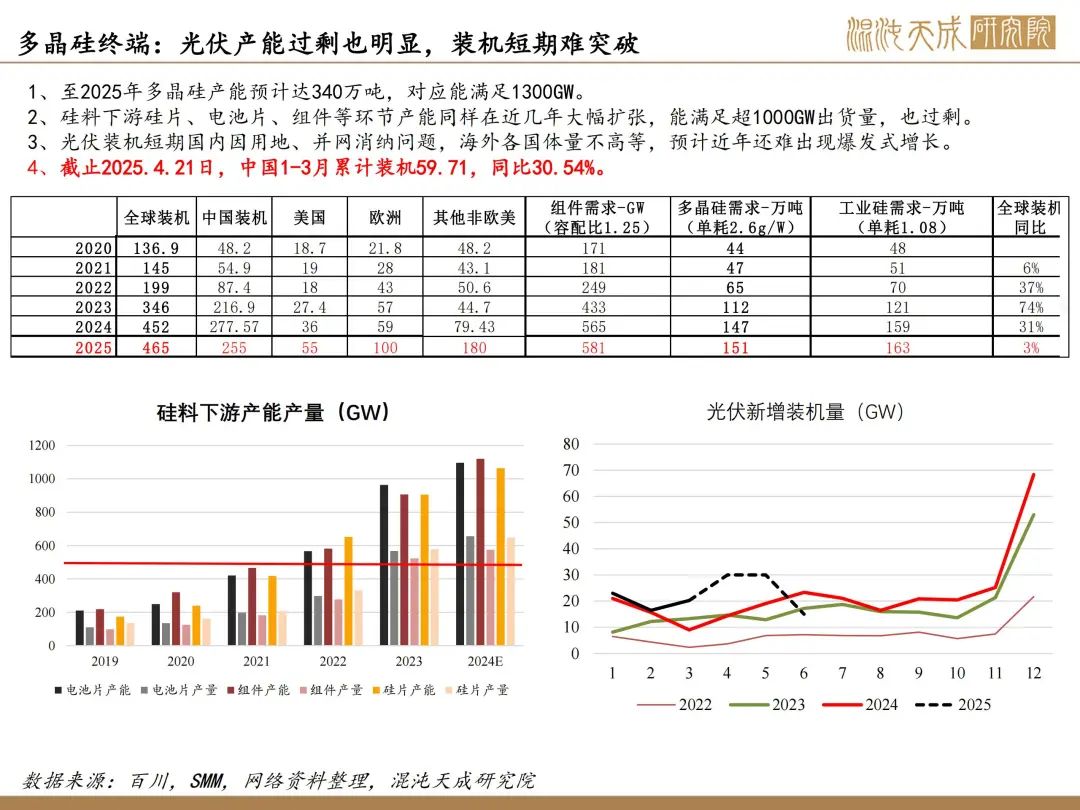

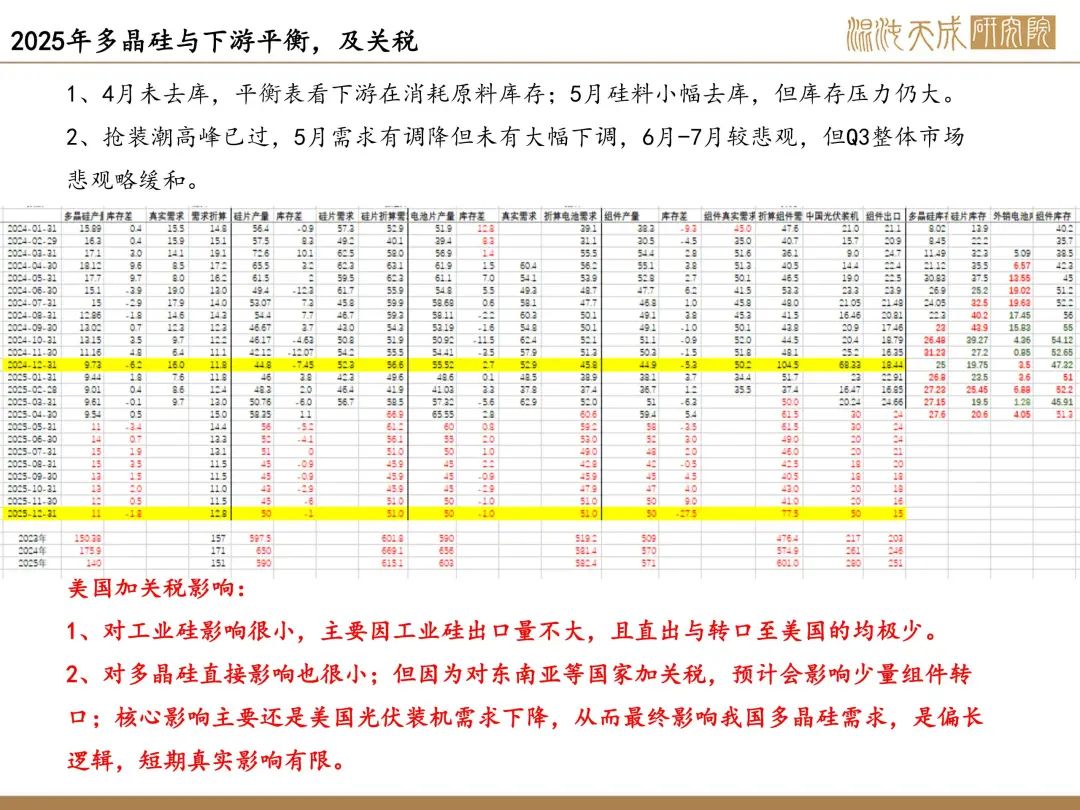

多晶硅:需求负反馈仍在持续,盘面大跌后仓单博弈上升

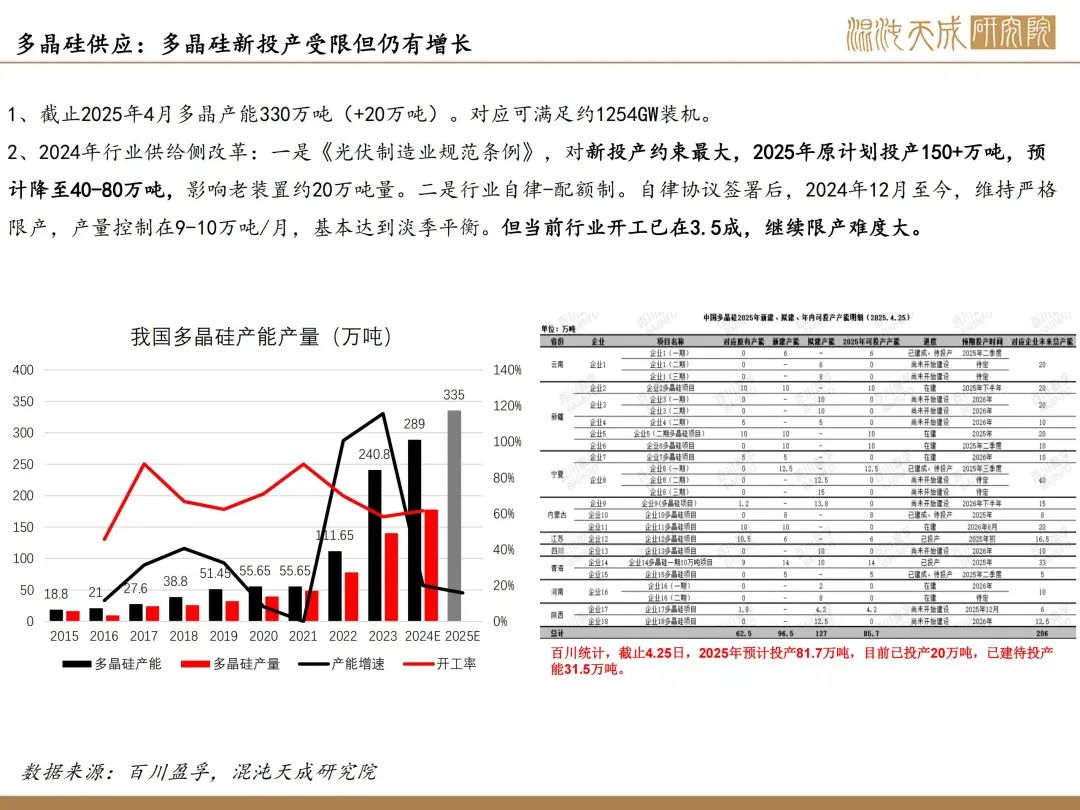

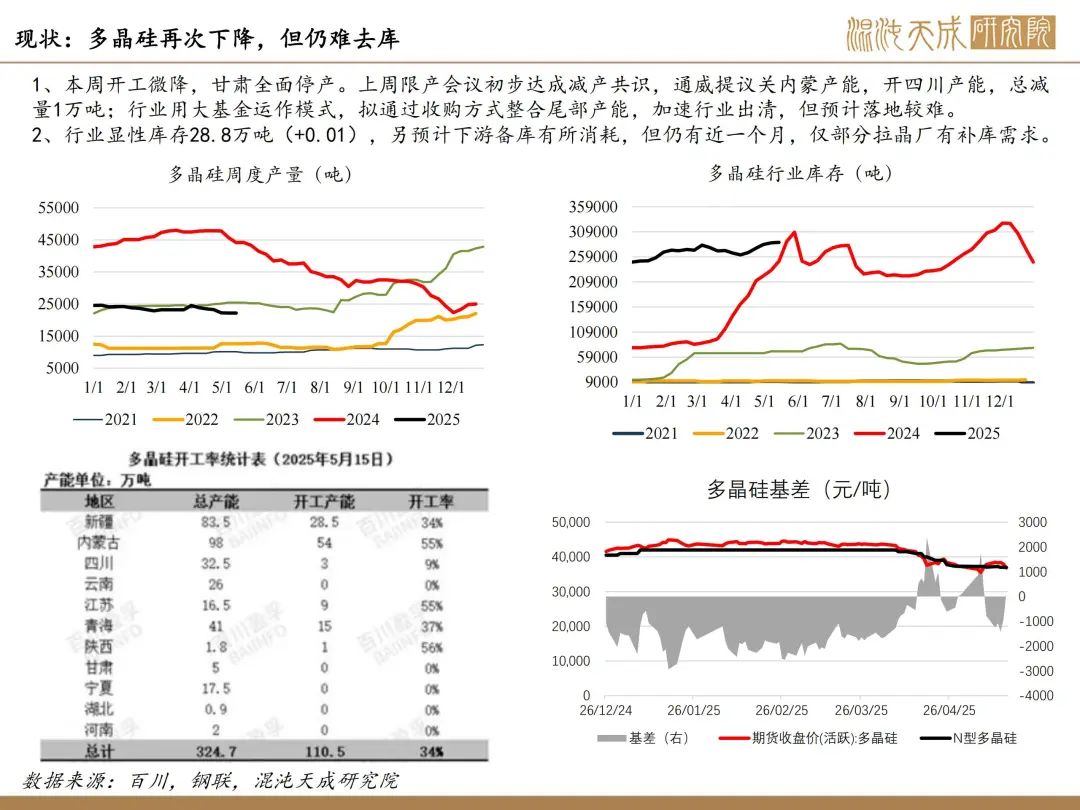

供应:本周开工微降,甘肃全面停产。限产会议初步达成减产共识,通威提议关内蒙产能开四川产能,总减量1万吨不及预期;行业用大基金运作模式,加速行业出清,但预计落地较难。

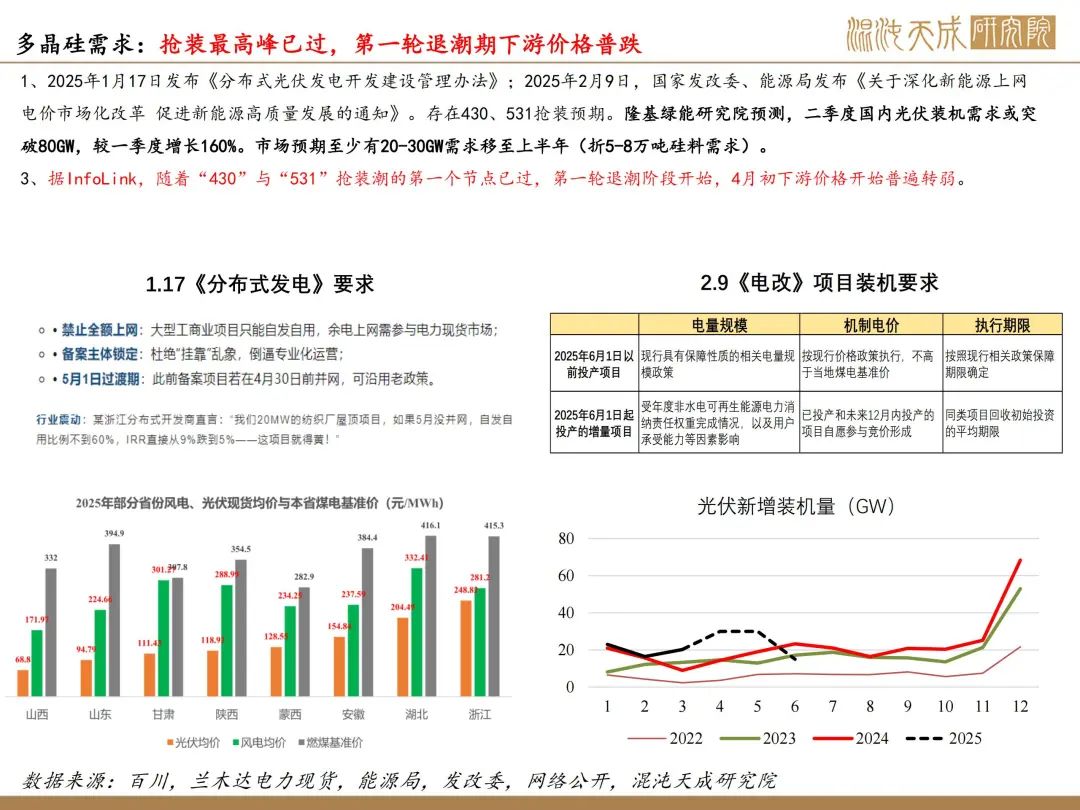

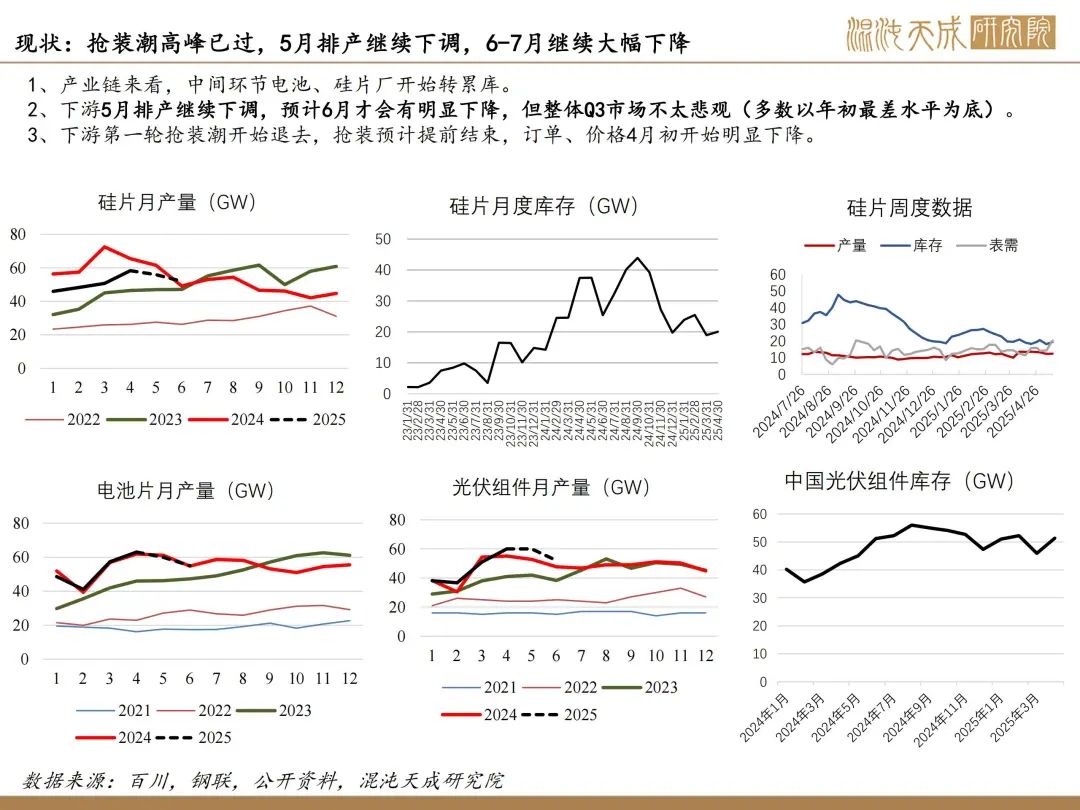

需求:下游5月排产本周继续下调,预计6月才会有明显下降,但整体Q3市场不太悲观(多数以年初最差水平为底)。下游第一轮抢装潮开始退去,抢装提前结束,订单、价格4月初开始至今仍在持续下降。

库存:多晶硅库存+0.1万吨,绝对库存量28.8万吨,约3个月用量。仓单回升至90手。

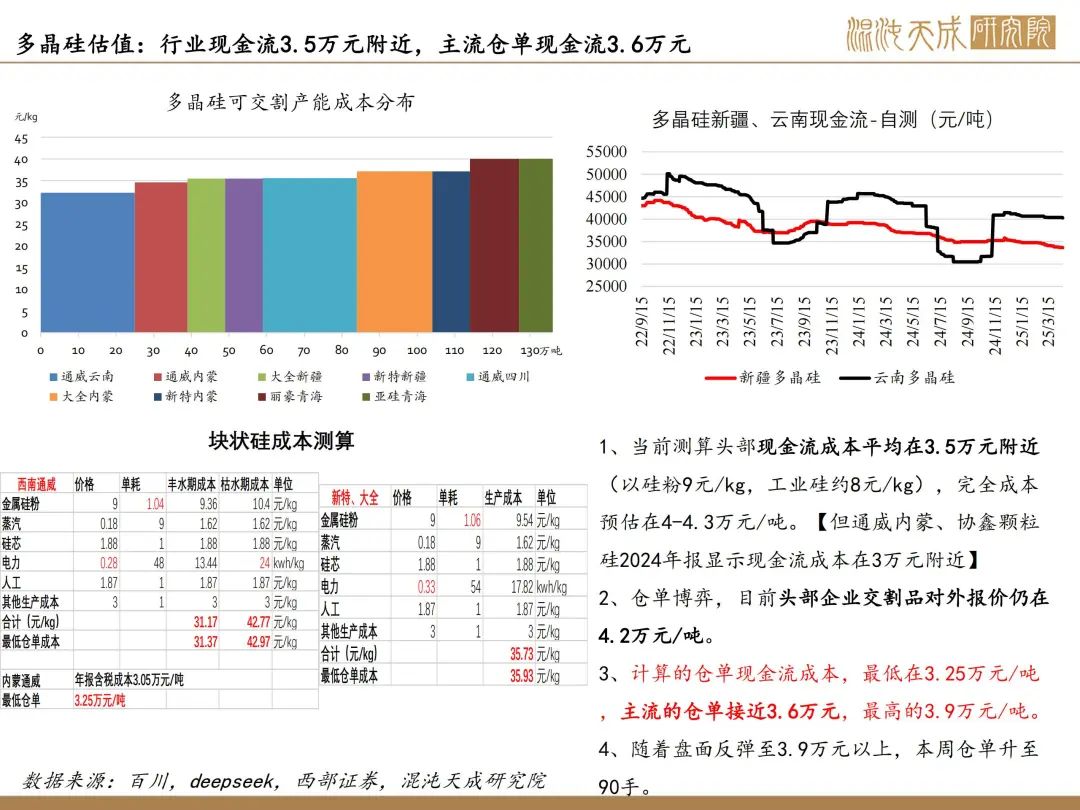

结论:多晶硅开工目前持稳,行业限产仍未达成一致,新投产仍在继续,西南6月开始丰水期,限产幅度仍待观察。而需求端未见底,负反馈仍在持续,弱需求预计至少持续至7月,因此仍维持看空观点;仓单问题仍在,但目前看主要在与现货比价,下边界暂关注3.6附近(会随现货下移)。

下周关注点:产业链开工情况,需求弱化情况,仓单量

风险:限产、宏观、仓单

能化组:

田大伟

Z0019933

18818236206