聚乙烯 反弹空间有限

受宏观面氛围改善带动,近期聚乙烯触底反弹。展望后市,笔者认为,鉴于当前供需面并未实质性改善,聚乙烯反弹空间有限。

产能集中投放

2025年是我国聚乙烯行业新产能集中释放的关键之年。据统计,全年预计将有12套、总产能达543万吨的新装置计划投产。若这些装置均能如期顺利投产,那么我国聚乙烯产能年增长率将达15%。截至目前,已有5套、合计258万吨产能的聚乙烯装置完成投产。进入二季度,国内还计划释放145万吨的新增产能,市场供应潜能持续攀升。

需求方面,聚乙烯下游产品主要包括各类包装膜、塑料容器等,其消费增长与国内经济增速呈显著正相关关系。当前国内GDP同比增速约5%,带动聚乙烯消费增速与之匹配,而聚乙烯产能年均增速预计达15%。对比可见,产能扩张速度显著高于消费增长速度,国内聚乙烯市场供大于求的矛盾日益突出。

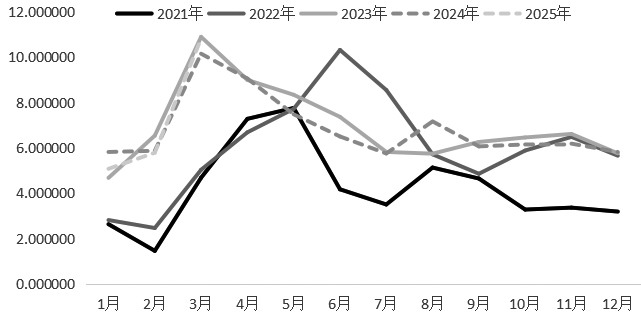

图为国内聚乙烯出口情况(单位:万吨)

成本方面,国内煤炭价格持续下行,使煤制聚乙烯与油制聚乙烯的生产经营状况出现明显分化。当前,国内煤制聚乙烯生产企业线性产品利润已突破1500元/吨,盈利空间可观。而油制聚乙烯线性产品则基本处于盈亏平衡线附近。得益于相对稳定的生产经营环境,国内聚乙烯行业整体开工率维持在79.52%,与去年同期相比波动较小。不过,由于产能基数大幅增加,即便开工负荷变动有限,国内聚乙烯周产量仍达到61万吨,显著高于往年同期水平,市场供应压力持续加大。

库存方面,国内聚乙烯社会库存的走势与产能增长态势形成鲜明反差。数据显示,截至5月9日,聚乙烯社会样本库存降至61.77万吨,同比降幅达8.18%。不过,分产品来看,线性产品库存同比仅下滑1.93%,去库幅度相对有限。需重点关注的是,社会库存总量下降并非意味着库存压力实质性缓解。事实上,当前下游需求持续疲软,企业采购意愿低迷,导致大量库存积压于上游生产环节,库存结构性矛盾依然突出。

下游消费亮点难觅

部分包装膜出口企业接单情况好转,市场已有新订单跟进,企业开工率环比小幅上升,聚乙烯需求随之小幅回升。但随着农膜需求进入淡季,目前规模企业仅有零星新订单成交,部分企业维持少量生产以交付存量订单,无订单企业选择停车。当前正值地膜与棚膜需求的空档期,原料采购需求随之减弱。

海关总署的数据显示,3月国内聚乙烯出口量达10.82 万吨,同比增长6.54%;1—3月累计出口量 21.68 万吨,同比微降 0.75%。从季度数据看,一季度出口量同比降幅较前期收窄,且3月单月呈现增长态势,表明我国聚乙烯出口保持相对稳定。值得注意的是,我国对美国聚乙烯月均出口量不足百吨,在聚乙烯出口总量中占比微乎其微,美国市场对我国聚乙烯出口的实质性影响可忽略不计。

整体来看,聚乙烯市场供应充裕,下游消费进入季节性淡季,供需格局尚未得到实质性改善。尽管宏观环境边际向好为聚乙烯提供短期支撑,但受基本面供需矛盾制约,聚乙烯反弹空间较为有限。(作者单位:中原期货)

来源:期货日报网