甲醇 价格重心或下移

5月下旬,在国内外宏观情绪好转、现货基差较高等因素的推动下,甲醇期货价格持续上涨,涨幅达130元/吨。随后,宏观情绪被市场消化,原油价格大幅下跌,甲醇现货基差大幅走弱,甲醇期货价格也大幅回落。从这段行情中可以看出,甲醇期货价格上方压力较大,上周前三个交易日,甲醇现货价格涨幅低于期货价格涨幅,显示出现货市场交投相对谨慎。上周四开始,现货价格跌幅大于期货价格跌幅,凸显了现货市场逢高出货的交易心理。

今年3月以来,甲醇始终保持较高的估值,下游华东甲醇制烯烃亏损扩大至-1315/吨,而内蒙古煤制甲醇利润却有288元/吨。低进口量和低港口库存是支撑甲醇高基差、高估值的原因,现在太仓甲醇现货价格偏弱运行、基差回落,对甲醇期货市场多头的信心打击较大,空头力量占据上风。

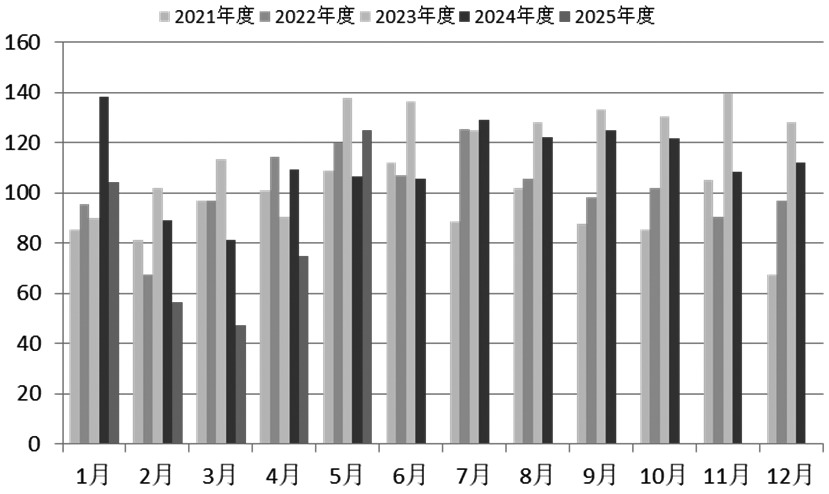

图为我国甲醇月度进口量(单位:万吨)

进口量大幅回升

根据隆众资讯数据,4月我国甲醇进口量为75.93万吨,预计5月进口量为125万吨,环比增加近50万吨。

今年以来,欧洲甲醇价格持续走弱,年内跌幅达44%,相比去年同期下跌10%,反映出欧洲甲醇以及天然气的供应充足。国际市场上甲醇与天然气供应充足,一定程度上会增加国内甲醇的进口量,并打压港口甲醇价格。

需求方面,下游产品需求面临内需疲软和出口下降的双重压力,下游利润较差,近期检修装置增多,烯烃行业开工率持续偏低。

今年以来,秦皇岛港动力煤价格持续下跌,本周价格为628元/吨,较年初的770元/吨下跌18.4%,较去年同期的824元/吨下跌23.7%。现阶段电厂日耗仍处于全年较低水平,下游电厂整体库存继续增加,终端采购意愿不足,且水电等清洁能源进入规模性投产阶段,电厂维持刚需采购节奏,动力煤价格大概率偏弱运行。

近期,我国55个主要港口动力煤库存偏高,目前库存为7502万吨,同比增加22%,港口库存压力显著。

行情展望

近期,中美经贸高层会谈取得实质性进展,宏观情绪好转,甲醇期货主力合约一度反弹至2369元/吨。然而,近段时间甲醇进口量回升、供应增加、下游需求疲软且步入需求淡季,港口库存预计在5月中旬开始累积。同期动力煤全社会库存保持高位,而下游需求表现一般,目前煤价持续下跌,已触及高成本煤矿盈亏线,随着夏季备货期到来,煤价或持续探底。综合来看,甲醇成本支撑较弱,价格重心或持续下移。(作者单位:华联期货)

来源:期货日报网