【橡胶周报】胶价整体弱势延续,结构上深浅强弱分化

2025年5月24日 能化-橡胶

胶价整体弱势延续 结构上深浅强弱分化

观点概述:

供给端(利空):原料继续坚挺 国内细分进口数据继续同比剧增

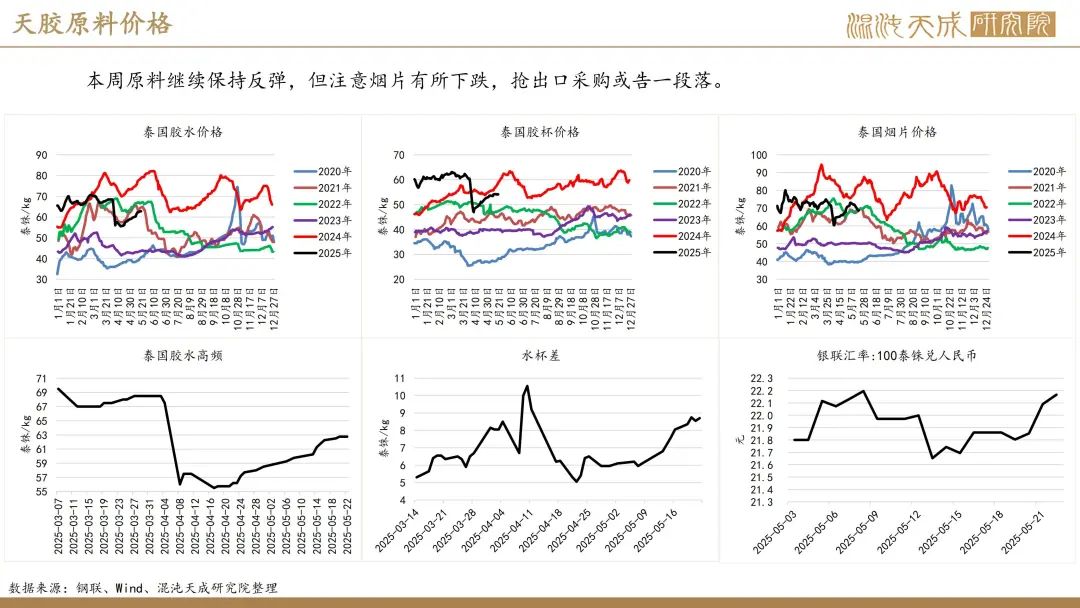

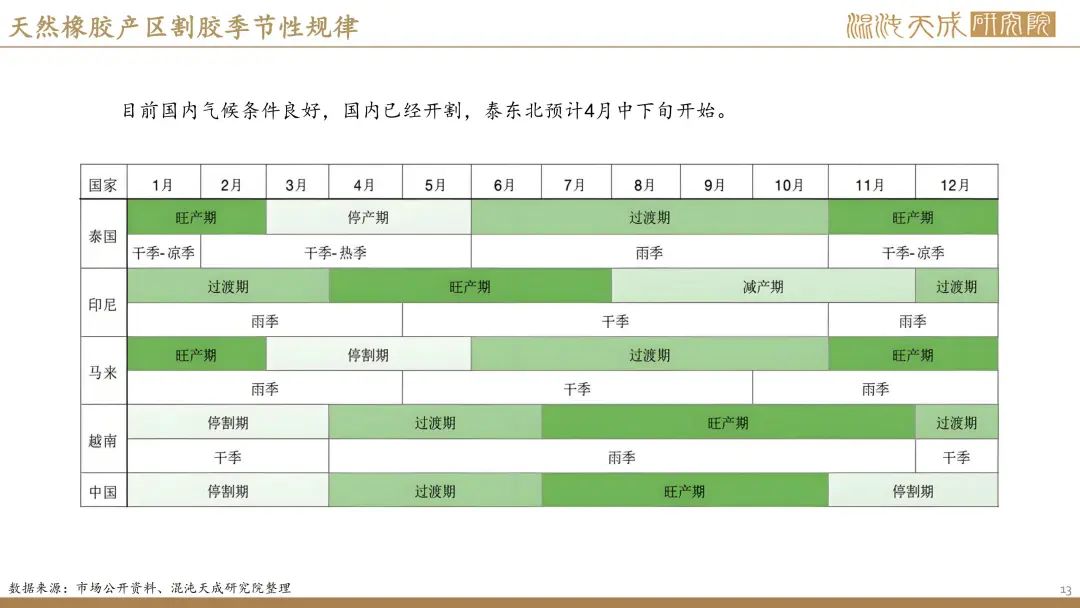

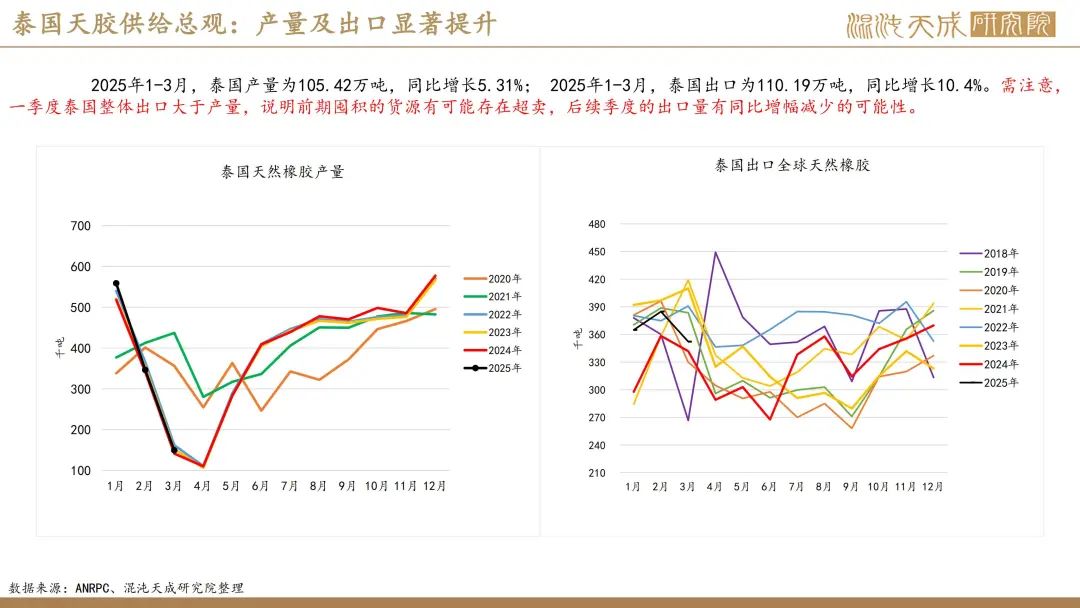

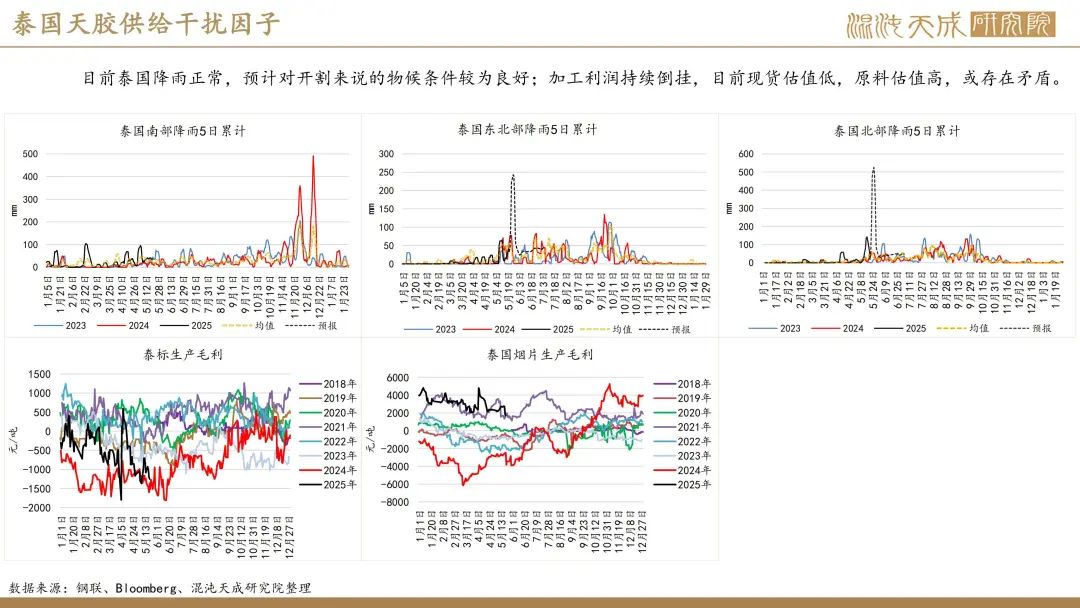

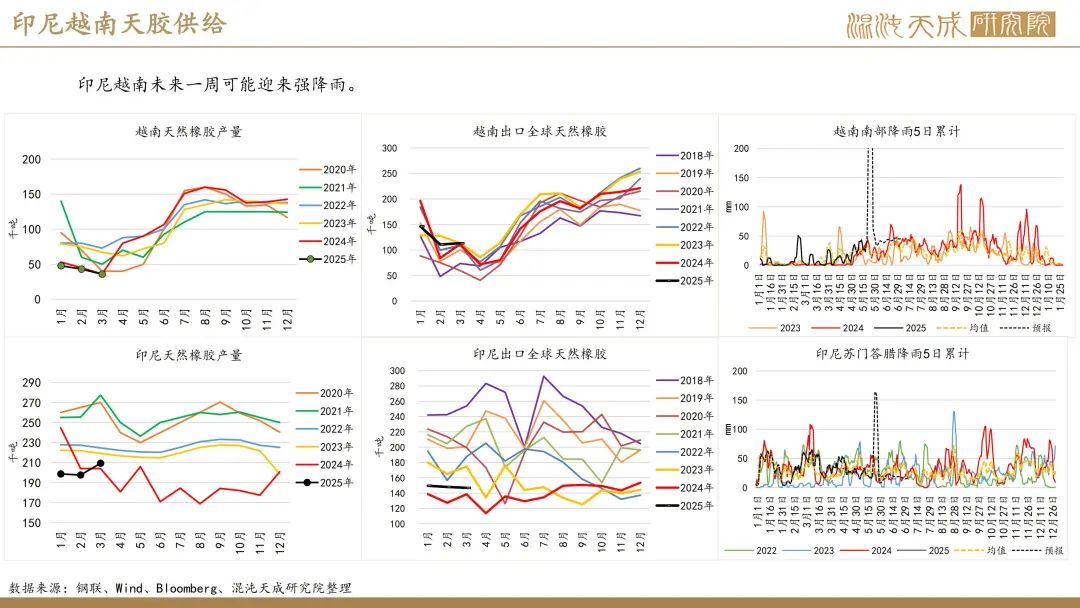

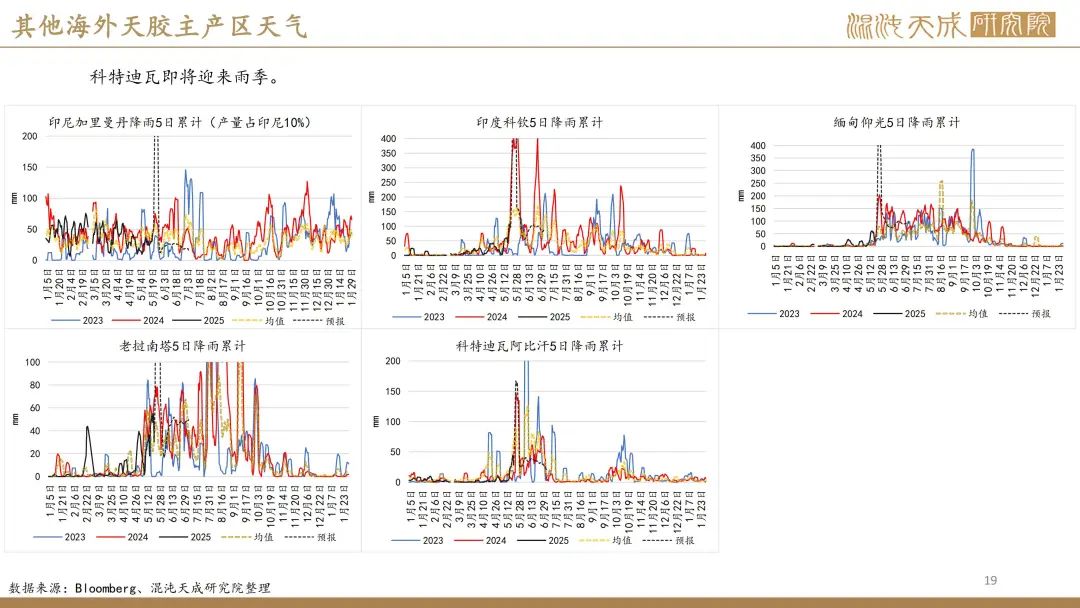

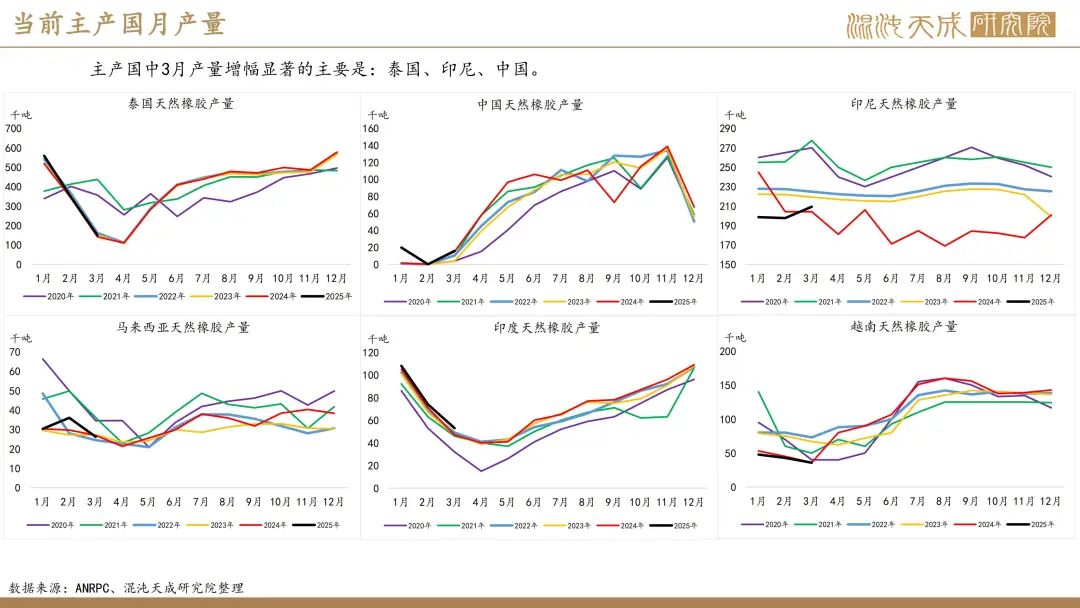

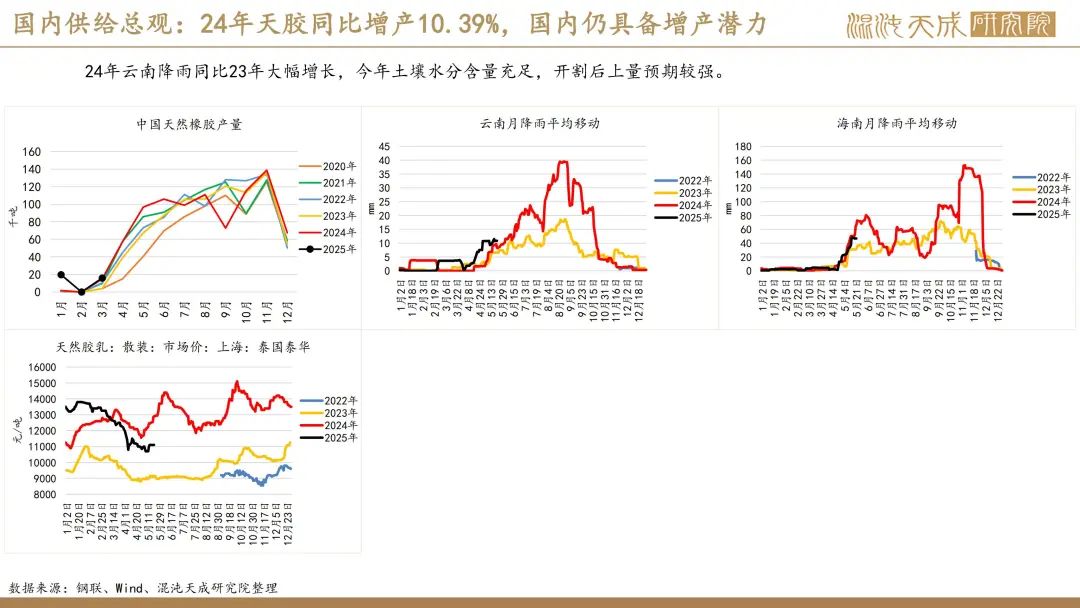

目前国内气候条件良好,国外产区强降雨已过去,后续开割泰国印尼等地的上量预期充足。

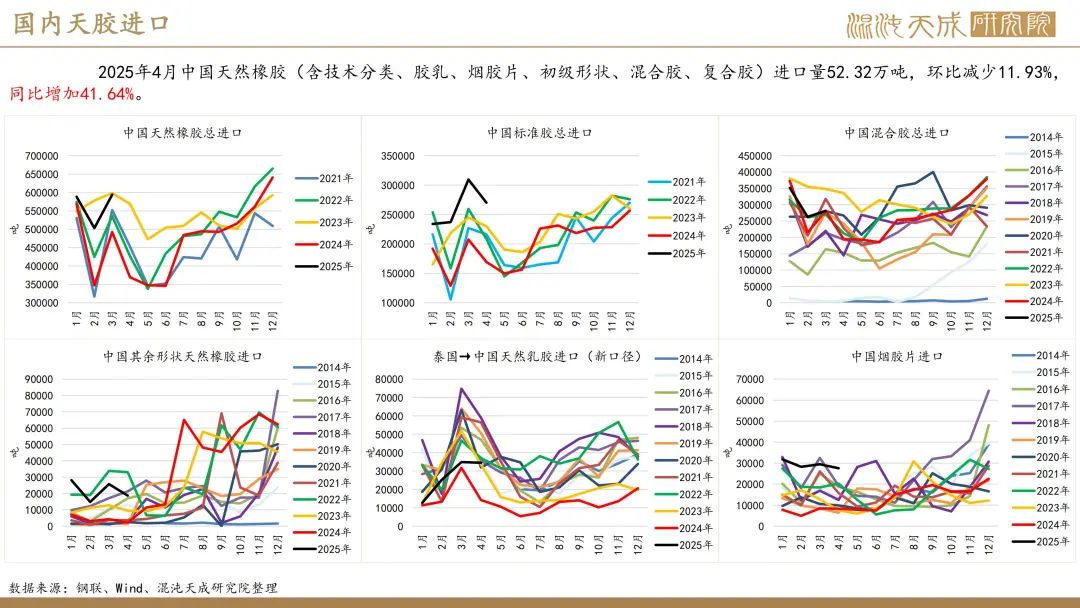

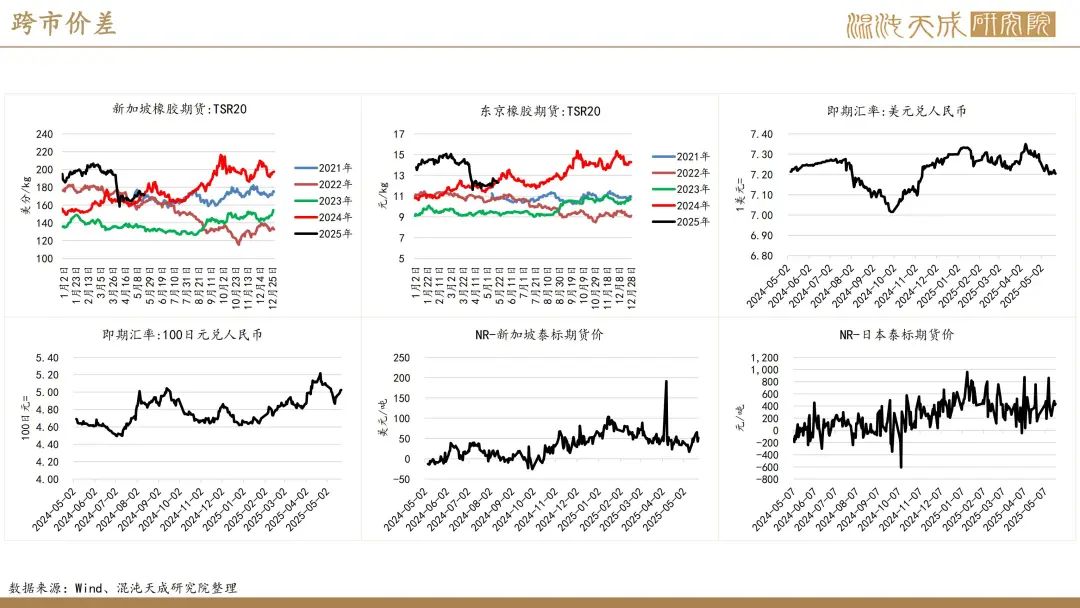

进口验证方面,2025年4月中国天然及合成橡胶(包含胶乳)进口量68.5万吨,同比增加30.98%,1-4月累计进口量286.9万吨,累计同比增加23.2%。需要关注后续细分进口数据以对天胶增量做验证。细分项来看, 2025年4月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量52.32万吨,环比减少11.93%,同比增加41.64%。

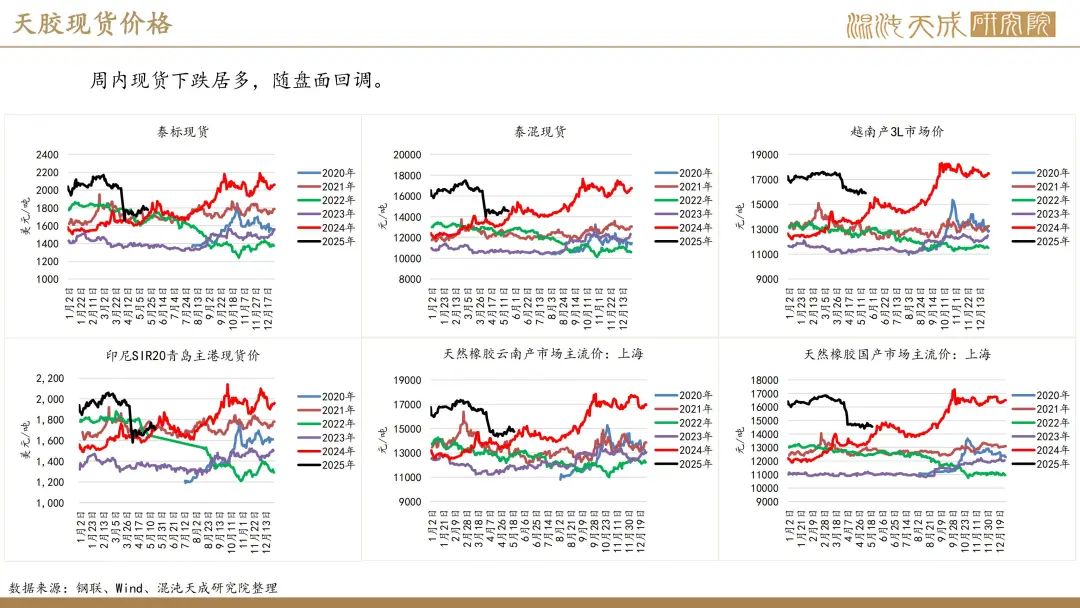

需求端(利空):抢出口节奏上或告一段落 半钢胎库存继续走高

本周中国半钢胎样本企业产能利用率为73.74%,环比+2.53个百分点,同比-6.35个百分点。中国全钢胎样本企业产能利用率为62.09%,环比+2.21个百分点,同比-4.11个百分点。周期内多数企业排产逐步进入稳定状态,整体较上周稍有提升。预计下周期轮胎样本企业产能利用率存小幅走低可能。

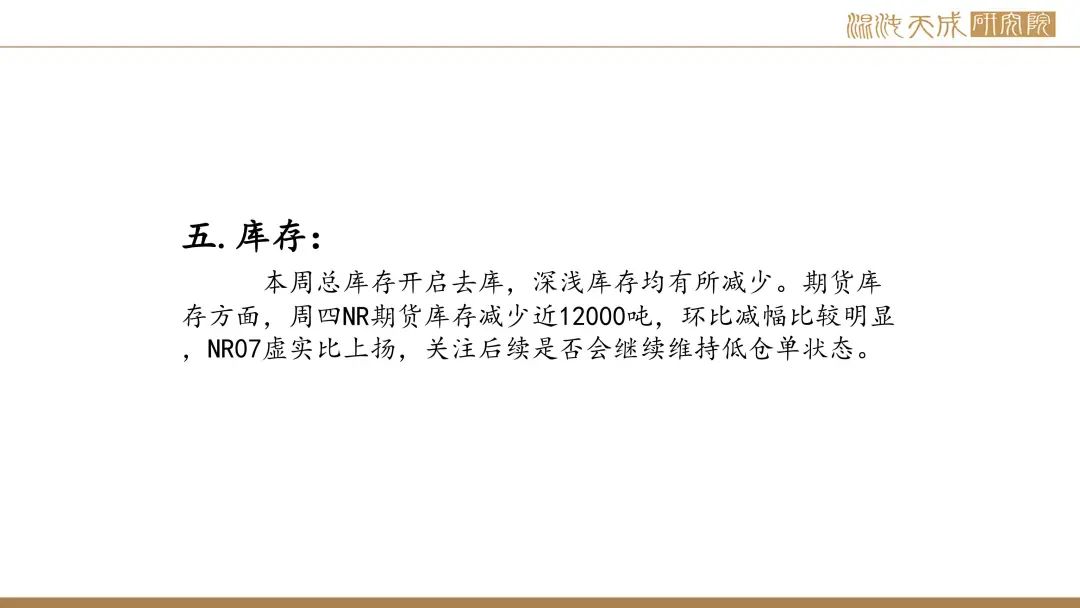

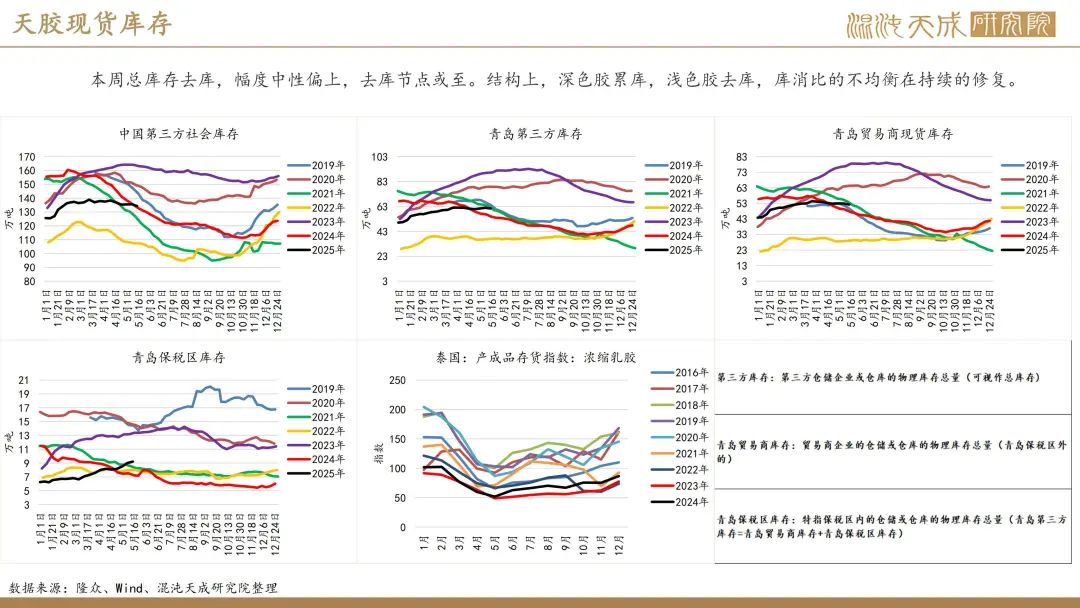

库存(利多):去库开启 深浅皆有所下降

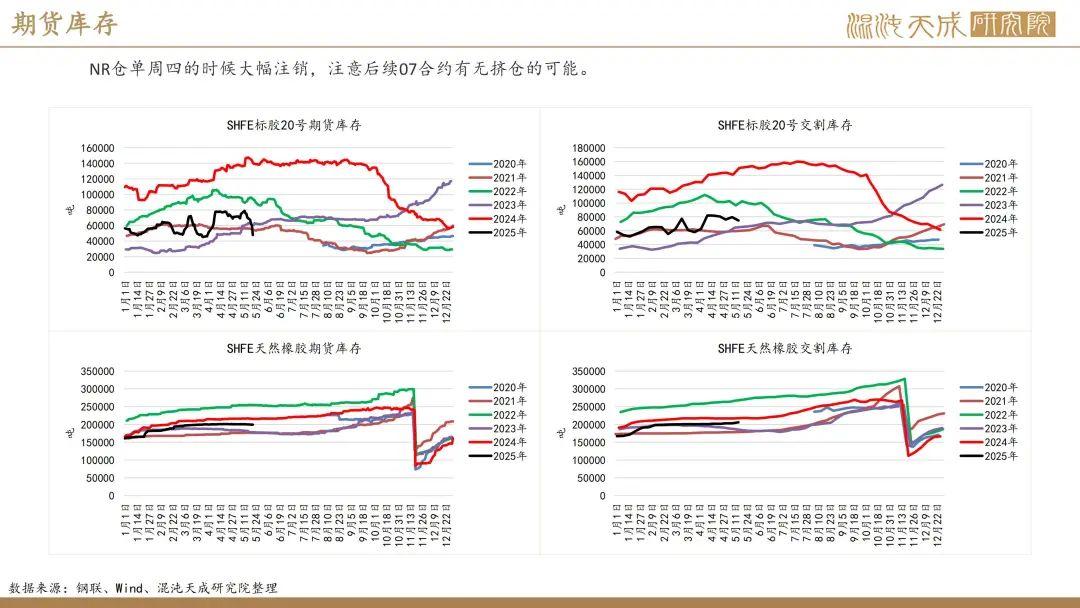

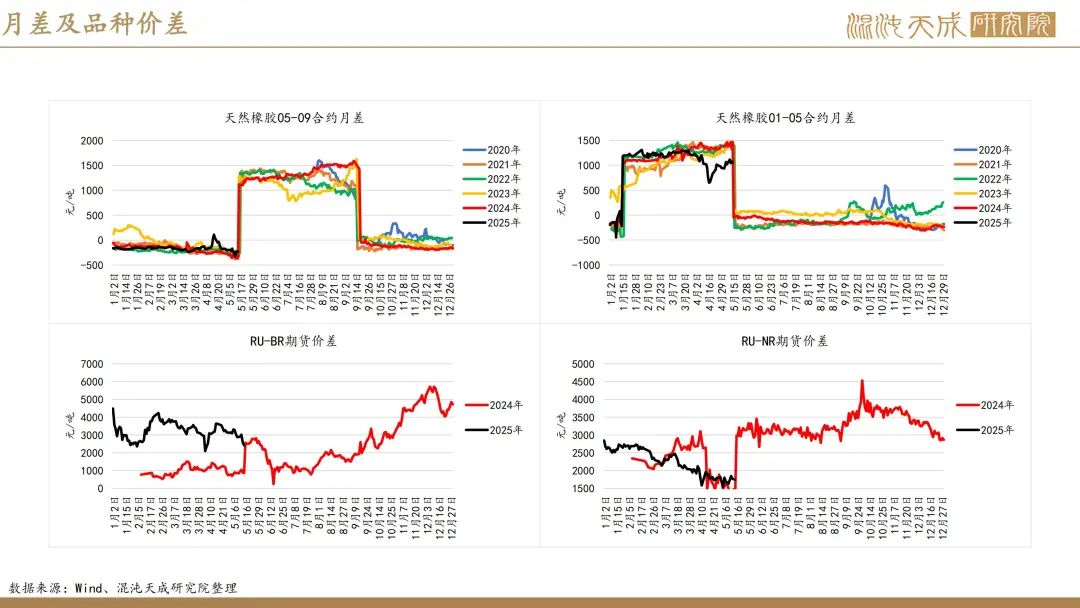

据隆众讯,截至2025年5月18日,中国天然橡胶社会库存134.2万吨,环比下降1.3万吨,降幅0.96%。中国深色胶社会总库存为81.8万吨,环比下降1.5%。其中青岛现货库存下降0.7%;云南降2.4%;越南10#降2.3%;NR库存小计下降6%。中国浅色胶社会总库存为52.4万吨,环比降0.1%。其中老全乳胶环比降0.5%,3L环比降5.5%,RU库存小计增1.4%。

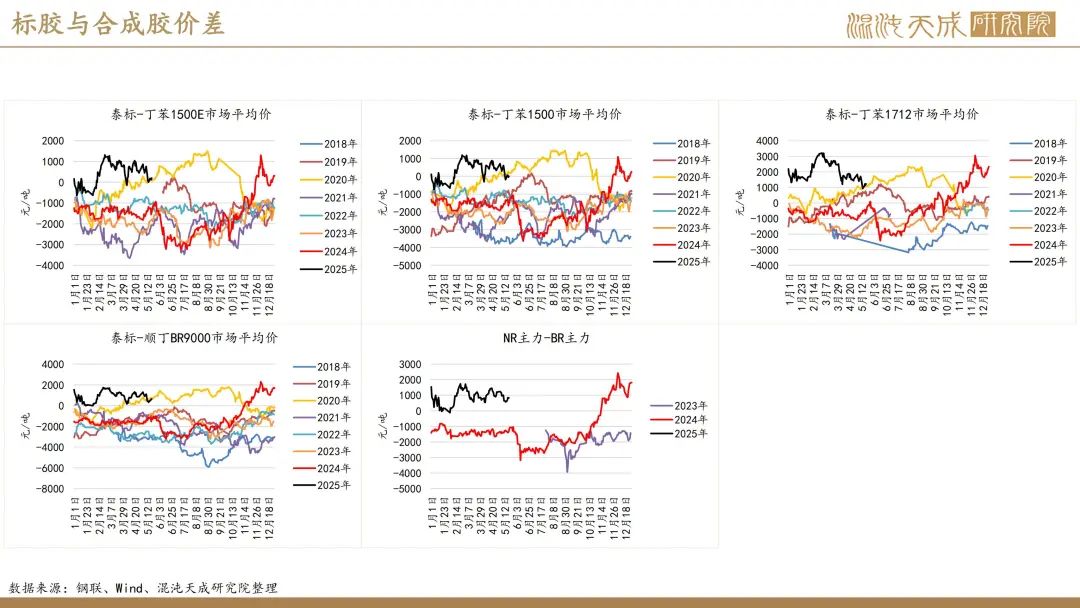

总结(震荡偏弱):强现实弱预期阶段 后续开割供增需减明确

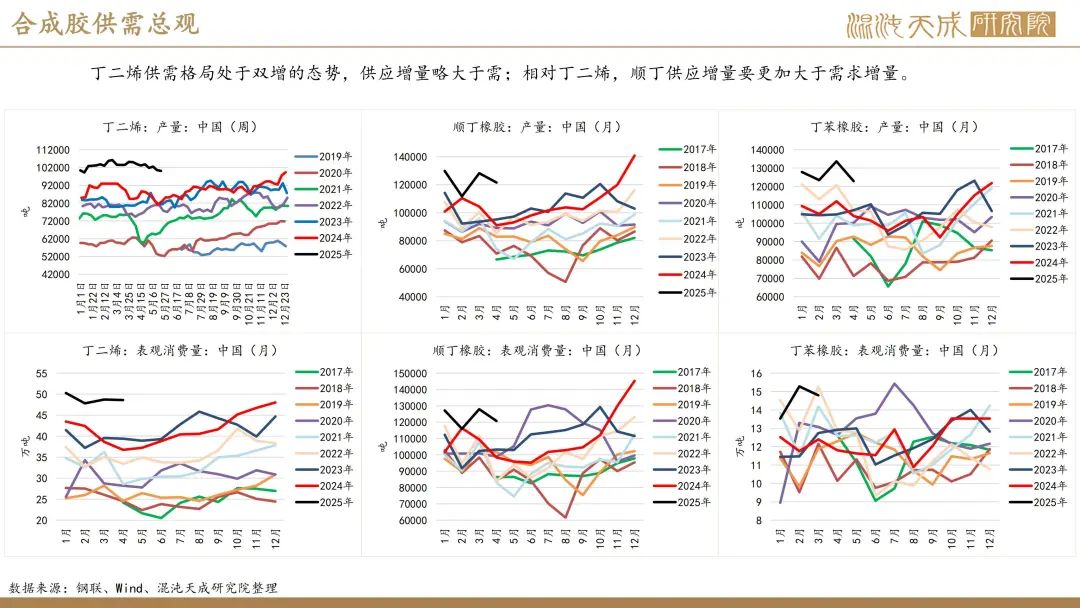

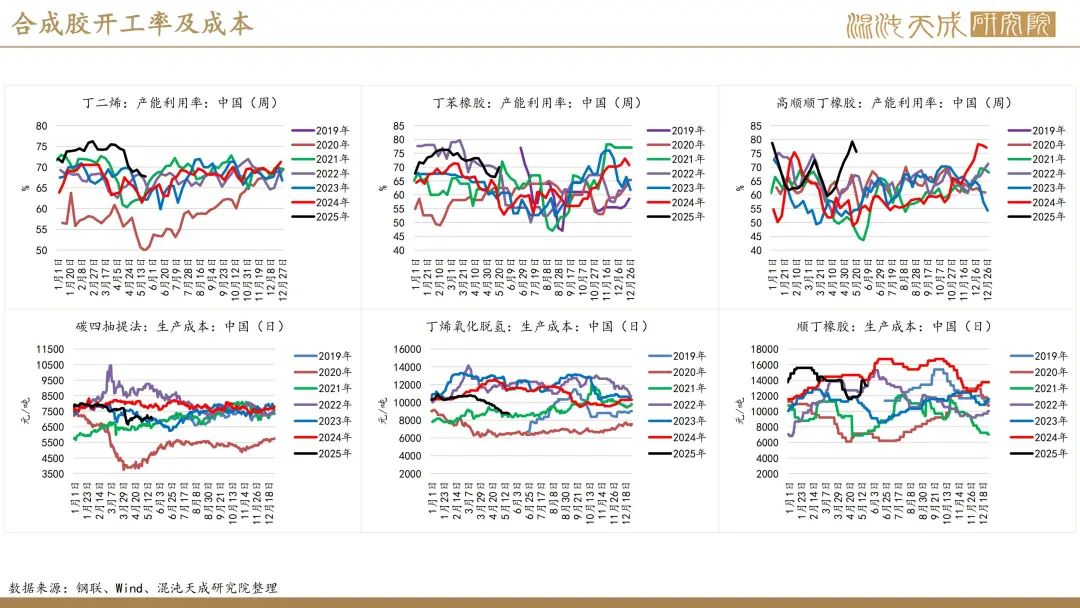

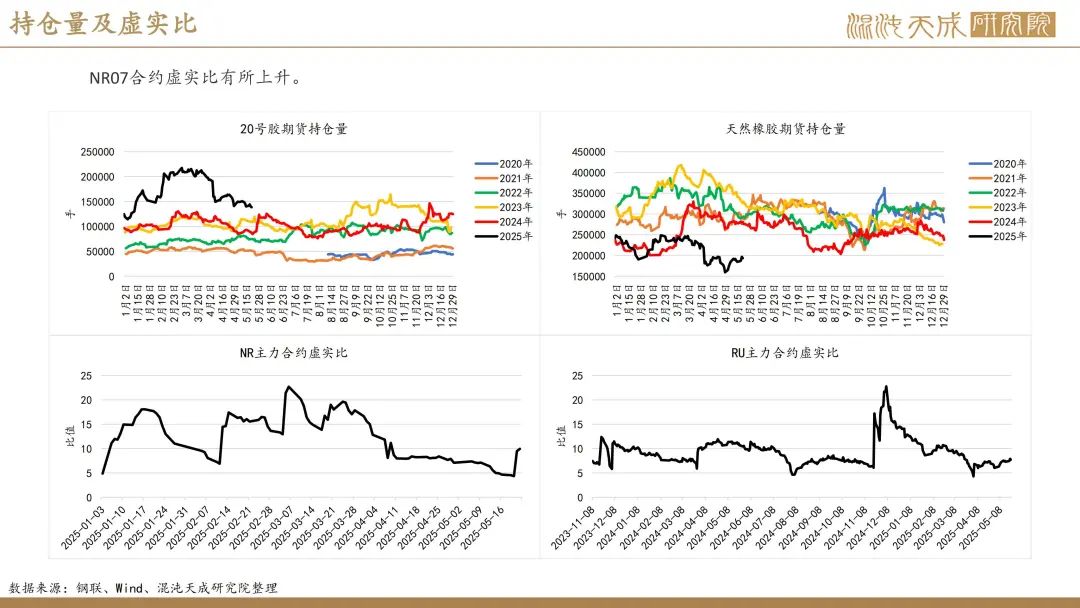

总的来说,目前天胶前期来自宏观和消息面的利好均有所转弱,胶价维持弱势运行为主。当下主要矛盾是,全面开割仍未到来,原料坚挺,加之关税缓和预期下的抢出口仍然对需求有所支撑,故而胶价进入现实强预期弱的阶段。结构上,深色浅色同时去库,但深浅库存比仍然处于低位,浅色过剩格局明确,加之NR仓单注销量不小,天胶深强浅弱逻辑继续,深浅价差或继续修复。后续重点关注国储交货全乳和烟片的节奏,泰国东北开割节点,以及宏观方面关税政策的第三阶段如何运行。合成胶方面,同样存在前期利好转弱的驱动,BR07虚实比下探,仓单有所增量,盘面利润修复后顺丁产能利用率下行驱动有限,短期或维持弱势运行。

策略建议:

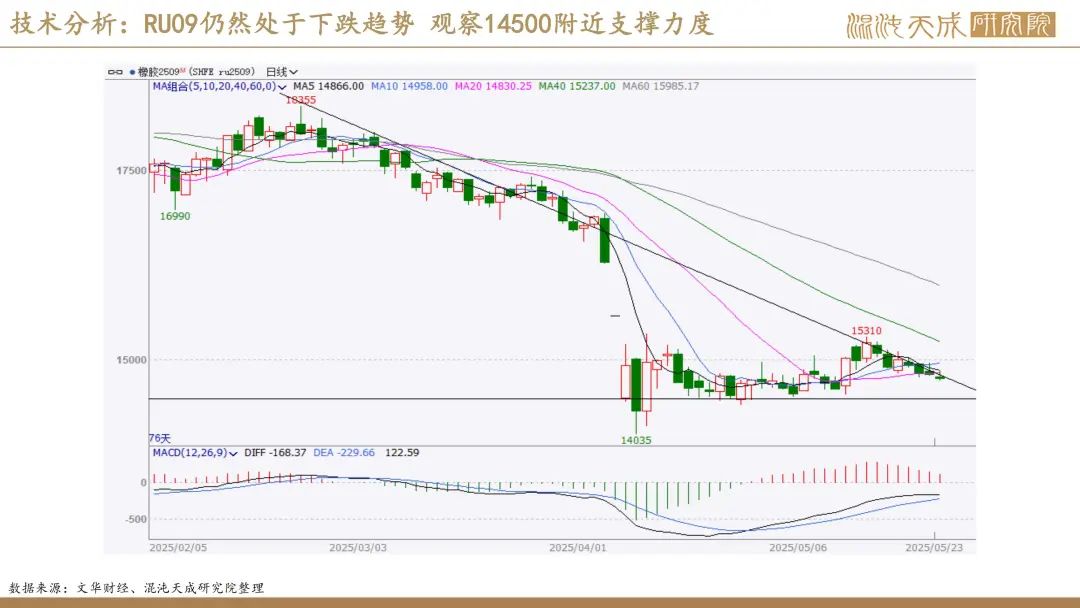

单边:逢高空RU09、NR07;套利:多NR空RU。

风险:关税缓和、国内超预期刺激政策出台、极端天气干扰产量、深色进口量继续大幅增加

本周新闻:

1.机构消息:出货未见明显好转 部分企业开工不及常规(隆众资讯)

以山东地区为基准,某上市企业畅销花纹今日价格为840元/条,环比价格稳定,整体处于高于五年区间点。代理商层面库存充足,整体出货表现不佳,继续补货意愿不强,整体来看,代理商消化库存为主,价格基本表现稳定。据了解,近期全钢胎企业产能利用率基本延续稳定,部分企业为控制库存增长,开工不及常规水平,当前企业销售压力不减,展会期间,部分企业为答谢客户,存一定让利支持,然整体对市场带动有限。据了解,今日原料价格涨跌互现,轮胎原料成本面小幅波动为主。目前部分企业针对,目前部分企业针对一定规格存促销政策指引,进入月中,多数企业将稳价为主,部分为刺激出货,“展会”期间或存加大政策一定促销政策指引。

2.机构消息:缺乏有效驱动 胶价呈现震荡偏弱(隆众资讯)

本周天然橡胶市场缺乏有效驱动,胶价呈现震荡偏弱。(全乳胶14750元/吨,-250/-1.67%;20号泰标1780美元/吨,-25/-1.39%;20号泰混14550元/吨,-250/-1.69%)。供应端,国内外产区降雨扰动新胶产出,原料价格维持高位,成本端支撑仍在,叠加现货深浅色胶库存双降,胶价底部支撑尚存。关税政策下需求走弱趋势加速,轮胎企业库存延续增长态势,需求端预期表现欠佳。周期内宏观消息面支撑与拖拽并存,暂未形成有效驱动点,胶价呈现震荡偏弱走势。

预计下周期天然橡胶市场延续震荡走势。下周东南亚产区降雨偏多继续影响供应输出,但产区多雨过后供应上量预期升温,原料压力或逐渐显现。轮胎企业开工处于恢复性提升状态,终端需求暂无明显改观下对胶价拉动有限。短时橡胶自身难有明显驱动方向,或跟随宏观市场及政策面持续波动,延续震荡格局,关注下周收储情况。预计下周上海市场全乳胶现货价格运行区间在14700-14900元/吨;泰混现货价格运行区间在14500-14800元/吨。

3.宏观新闻:欧盟委员会对进口自我国乘用车及轻卡轮胎启动反倾销调查(QinRex)

2025年5月21日,欧盟委员会发布公告(C/2025/2778),正式对进口自中华人民共和国的新乘用车及轻卡充气橡胶轮胎(以下简称“被调查产品”)启动反倾销调查。本案被调查产品为原产于中华人民共和国的新充气橡胶轮胎,用于小型汽车(包括旅行车和赛车)以及载重指数不超过121的公共汽车或卡车(“被调查产品”)。参考欧盟HS编码:40111000,40112010(HS编码仅供参考,以产品描述为准)。

4.胎企新闻:赛轮轮胎:当前产能利用率处于较高水平 预计印尼与墨西哥项目上半年投产(财联社)

在今天举行的公司2024年度暨2025年第一季度业绩说明会上,赛轮轮胎董事长刘燕华坦承,行业面临着一些挑战,如原材料价格波动,国际贸易壁垒等。她表示,未来,公司将持续布局全球化生产,加大研发投入并开展技术创新,推动公司业绩增长。对于投资者关注的中美贸易摩擦,赛轮轮胎董秘李吉庆表示,目前,公司主要通过越南和柬埔寨工厂对美出口轮胎产品,根据现有的关税政策来看,公司的乘用车及轻卡车轮胎适用于汽车零部件232条款中25%的税率;其他轮胎产品适用对等关税,在延缓90天内适用10%的税率。目前公司生产与发货均正常。

他进一步说明,关税政策仍存在一定的不确定性,公司将持续密切关注国际政治与贸易格局变化,尽量减少因关税问题给公司带来的不利影响。同时,公司将持续推进全球化战略,力争墨西哥、印尼生产基地尽快投产,后续通过灵活调整全球各基地生产安排、加快推进海外布局和开拓新兴市场等举措,进一步巩固与提高全球市场份额。对于海外新建产能,李吉庆表示,目前公司印尼工厂、墨西哥工厂建设进展顺利,预计上半年首胎下线,产能将逐步释放。

刘燕华补充说明,截至目前,公司越南工厂(不含ACTR合资公司)年化产能为全钢胎260万条、半钢胎1600万条、非公路轮胎10万吨;ACTR合资公司年化产能为全钢胎265万条;柬埔寨工厂年化产能:全钢胎165万条、半钢胎1900万条。公司目前正在推进柬埔寨全钢胎扩建、印尼工厂及墨西哥工厂等项目建设,预计今年年内均可实现投产。公司产能利用率方面,李吉庆表示,公司目前各工厂的产能利用率位于较高水平。天然橡胶等原材料价格的波动,直接影响轮胎企业的生产成本和利润,对今年橡胶等主要原材料的价格趋势,刘燕华表示,2025年第一季度,公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原材料的综合采购价格环比2024年第四季度下降7.94%。进入4月份以来,轮胎行业原材料价格总体呈现回落态势。公司未来将持续布局全球化生产,这可以进一步缩短原材料供货周期。