航运续跌,商品偏弱-2025年5月27日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

2)国内新闻

3)行业新闻

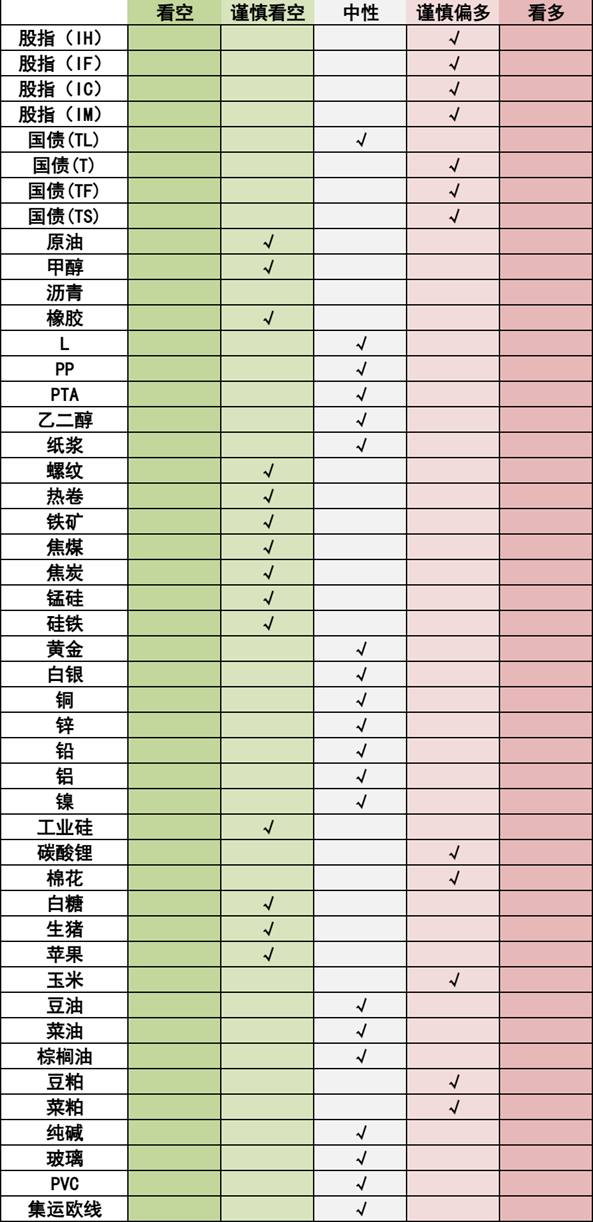

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指回调,纺织服装板块领涨,有色金属板块领跌,全市成交额1.02万亿元,其中IH2506下跌0.51%,IF2506下跌0.51%,IC2506下跌0.24%,IM2506下跌0.10%。资金方面,5月26日融资余额增加46.93亿元至17940.19亿元。当前我国主要指数的估值水平仍然处于较低水平,中长期资金入市配置的性价比仍然较高。不过从当前走势看,股指进入调整,操作上建议先观望。

【国债】

02

能化

【玻璃纯碱】

玻璃纯碱:周二,玻璃期货小幅反弹。基本面,目前,玻璃自身目前库存缓慢去化,市场亦步亦趋。市场对于宏观托底下继续关注微观层面供需消化的成效。数据方面,上周玻璃生产企业库存5774万重箱,环比下跌55万重箱。周二,纯碱期货延续弱势。市场对于短期新供给增加有担忧,中期角度目前基本面依然供需偏弱。数据层面,上周纯碱生产企业库存171.5万吨,环比下降2.1万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,关注供需在夏季的修复过程。

【聚烯烃】

聚烯烃:周二,聚烯烃延续弱势,其中PP期货价格近期新低。现货方面,线性LL,中石化部分下调100,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃自身消费暂时见顶回落,盘面前期反弹暂时已消化了国内外宏观的利好。不过,目前原油价格回落,对于化工品成本支撑力度下降,短期而言聚烯烃或延续弱势。

【原油】

原油:SC上涨0.42%。美国驾车旅行高峰季节将从本周末开始到9月份美国劳工节结束。美国和伊朗在罗马结束的核谈判未能达成协议,但双方同意继续谈判。第五轮伊美间接谈判于当地时间5月23日下午开始。贸易问题再度浮现,美国总统特朗普威胁对欧盟征收50%的关税。关注低油价给与美国制裁委内瑞拉和伊朗的空间。

【甲醇】

甲醇:甲醇下跌1.03%。国内煤(甲醇)制烯烃装置平均开工负荷在81.51%,环比上升3.99个百分点。整体沿海甲醇进口船货卸货总量增多,沿海整体库存稳中上升。截至5月22日,沿海地区甲醇库存在63.95万吨(目前库存处于历史的低位),相比5月15日上升1.05万吨,涨幅为1.67%,同比上升19.49%。整体沿海地区甲醇可流通货源预估在24.3万吨附近。预计5月23日至6月8日中国进口船货到港量在78万-79万吨。截至5月22日,国内甲醇整体装置开工负荷为74.51%,环比下降0.99个百分点,较去年同期提升5.00个百分点。甲醇短期偏多为主。

【橡胶】

03

黑色

【铁矿石】

铁矿石:原料端在利润驱动下表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

04

【贵金属】

【铜】

铜:日间铜价收低。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,需关注出口变化,新能源渗透率提升有望巩固汽车铜需求,地产数据降幅缩窄。铜价短期可能宽幅波动,关注美国关税谈判进展,以及美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价收涨,但回吐大部分夜盘涨幅。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电表现良好,地产数据降幅缩窄。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税谈判进展,以及美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收跌0.57%。特朗普关税态度摇摆,美国通胀预期较强。基本面角度,上周初几内亚铝土矿扰动发酵,抬升氧化铝价格,但今日几内亚政府官员发生暗示事情或有转机,且国内部分氧化铝厂商复产,盘面价格大幅下跌。据SMM消息,近期铝加工环节除铝线缆板块外开工率大都小幅回落,市场对后续下游订单减少有一定预期。短期内电解铝需求趋弱,沪铝或以震荡为主。

【镍】

镍:今日沪镍主力合约收跌0.55%。据SMM消息,印尼镍矿供给整体依然偏紧,导致镍矿价格继续上升,并转移给下游企业。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求表现平平,价格以震荡整理为主。基本面角度,镍市多空因素交织,短期内镍价可能跟随有色板块,呈现震荡偏强态势。

【碳酸锂】

05

【油脂】

油脂:今日油脂偏强运行,美国生柴政策反复,美豆油期价波动加剧。国内豆系供应随着大豆到港量增加而逐步恢复,预计后期豆油将逐步累库。东南亚棕榈油产地处于增产季,库存逐累积。马来西亚6月出口关税下调,预期出口需求改善。虽然近期出口有所回升,但总体来看供强需弱的格局未改。美国生柴不确定性较大,油脂整体震荡调整为主。

【豆菜粕】

蛋白粕:今日豆菜粕偏强震荡,近期阿根廷地区受到风暴天气,将对大豆收割带来不利影响。但特朗普发布对欧盟关税言论,使得大豆出口前景存在不确定性,美豆期价整体震荡运行。国内方面,近期国内油厂开机大幅回升,供应偏紧情况得到明显缓解,豆粕供应快速增加预期较强。后期到港量预计月均千万吨,国内原料大豆、豆粕供应料充足,将继续施压国内豆粕期现表现。

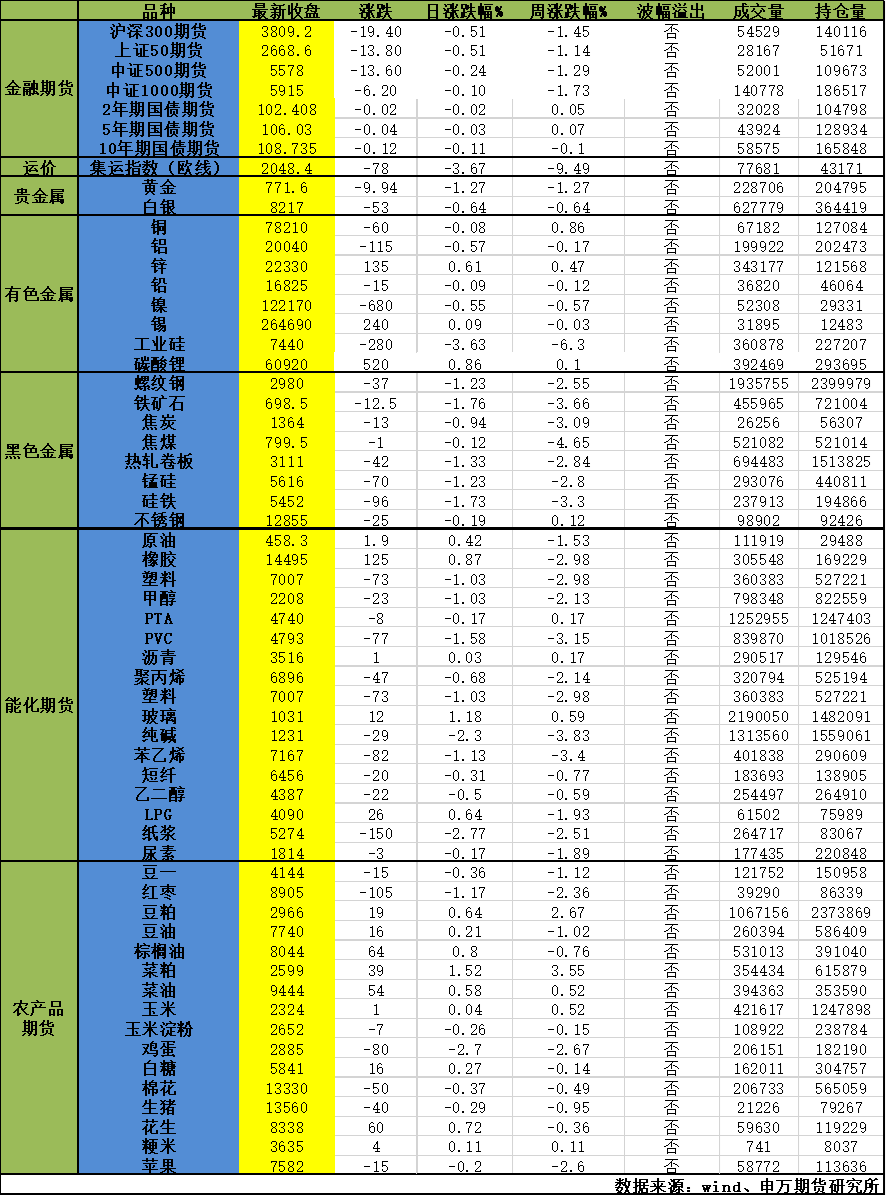

065

当日主要品种涨跌情况