纯碱 弱势格局不变

在宏观经济周期波动与供需格局双重作用下,纯碱期货价格持续下行,近期更是刷新上市以来新低。短期纯碱市场虽因部分企业检修、装置故障等因素出现阶段性利好,但从长期视角来看,供过于求格局始终对盘面形成压制。从库存、持仓及价格结构等维度观察,当前纯碱市场弱势特征仍显著。

2025年,美国关税政策持续发酵,全球经济复苏节奏被打乱。美国国内经济也因此遭受冲击,美元指数持续走弱,反映了市场对美国经济前景和美国信用的悲观预期加剧。资金出于避险和寻求新增长机会的考虑,未来或逐渐从美元资产中撤离。

国内方面,虽然投资和出口领域依旧面临一定的压力,但我国出台了各类逆周期调节政策,旨在稳定经济增长、促进产业升级和增强市场信心。虽然政策的实施和见效需要一定时间,但只要坚持推进,我国经济持续复苏的趋势不会改变。

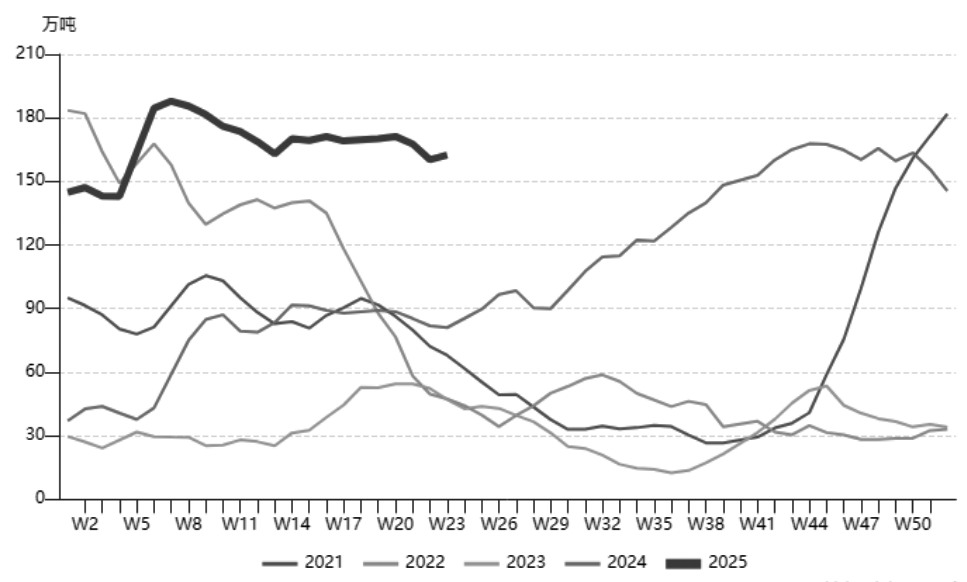

图为我国纯碱库存量走势

近期,纯碱头部企业陆续启动夏季检修计划,行业整体开工率虽有所下降,但仍维持在相对高位。回顾4月下旬,纯碱市场曾因装置检修预期获得利多支撑,但反弹动能较弱,4月底价格重回跌势。这一现象也凸显了市场对纯碱长期供过于求矛盾的担忧。

从产能释放节奏来看,连云港碱业、江苏德邦等企业新产能已于近期投产,下半年还有大量新增产能计划投放,市场对供应过剩的担忧将进一步加剧。生产利润层面,当前联碱法工艺毛利约188元/吨,氨碱法工艺则处于微亏状态(毛利约-14.6元/吨)。值得注意的是,虽然纯碱价格仍处于低位,但自2月以来企业生产毛利已呈逐步改善趋势,后期供应端收缩动力明显不足。

整体上,短期检修带来的利多支撑被长期产能释放所抵消,纯碱行业供需格局难现根本性扭转。市场需持续关注新增产能投放节奏及需求端边际变化,警惕供应压力对价格的进一步压制。

下游市场观望情绪浓厚,多以刚需采购为主。玻璃生产线整体运行平稳,暂无大规模新增点火或冷修停产情况。轻碱下游需求表现疲软,边际驱动有限。当前纯碱整体库存处于历史同期最高水平。数据显示,国内纯碱厂家总库存达167.80万吨,环比小幅下降,其中重碱库存84.4万吨,亦处于历史同期高位。

自2024年6月起,纯碱价格结构持续呈现反套(Contango)走势,这一格局延续至2024年年底,形成深度Contango结构,充分反映了市场对产业过剩的定价。持仓数据方面,当前纯碱期货总持仓量重回200万手以上,前20席位净空单约71万手,净多单约43万手,其中产业背景浓厚的席位整体净空持仓量显著提升。从价格结构与持仓格局综合判断,纯碱市场短期仍将面临供应过剩压力,价格将持续承压。

综上所述,宏观层面向上推动力度有限,中观层面呈高供应、弱需求、高库存特征。在此背景下,纯碱期货将继续弱势寻底。(作者单位:宝城期货)

来源:期货日报网