股指 等待利好因素形成共振

5月以来,尽管面临出口关税上升、市场预期偏弱等挑战,国内经济数据仍保持平稳,显现出中国经济的强大韧性。

在促消费政策支持下,国内消费保持较高增速。数据显示,4月份,国内社会消费品零售总额37174亿元,同比增长5.1%。其中,除汽车之外的消费品零售额33548亿元,增长5.6%。工业生产保持平稳,4月份,规模以上工业增加值同比实际增长6.1%。固定资产投资保持韧性,1—4月份,全国固定资产投资(不含农户)147024亿元,同比增长4.0%。房地产销售降幅收窄,对宏观经济的拖累减弱。1—4月份,新建商品房销售面积28262万平方米,同比下降2.8%,降幅比1—3月份收窄0.2个百分点。其中,住宅销售面积下降2.1%。新建商品房销售额27035亿元,下降3.2%,住宅销售额下降1.9%。

短期国内宏观经济复苏动能仍待增强,重点表现为物价指数回升力度偏弱。4月份,全国CPI下降0.1%,PPI同比下降2.7%,环比下降0.4%。4月煤炭和原油价格显著下跌,带动黑色金属、石油化工等价格同比跌幅较大,对PPI形成较大拖累。2022年10月以来,国内PPI持续为负,且4月PPI下行幅度加大,对工业企业盈利形成压制。1—4月,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。其中,4月规模以上工业企业利润同比增长3.0%。煤炭、石油化工、汽车制造等行业盈利下滑幅度较大。

我国经济持续回升向好的基础,是中国资产和A股最大的基本面。因此,当前股指向下风险不大,且有望跟随中国经济和企业盈利的回稳复苏,延续中长期上涨趋势。但短期物价指数偏弱,企业盈利上升力度不强,股指向上突破有一定难度。

当前国内宏观政策环境保持积极。4月底中央政治局会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。央行《2025年第一季度货币政策执行报告》提到,把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。5月7日,央行宣布降准降息,下调存款准备金率0.5个百分点,下调政策利率10个基点,下调公积金贷款利率25个基点。5月1年期LPR和5年期以上LPR也同步下调0.1%。

财政政策积极,政府债券发行节奏加快。1—4月,政府债券净融资4.85万亿元,同比多增3.58万亿元。4月全国发行新增地方政府债券2534亿元,其中一般债券233亿元、专项债券2301亿元。

综合来看,预计国内流动性将保持宽松,促消费政策仍有较大空间,财政政策也将更加积极,支持国内经济企稳复苏。积极的政策环境,有助于增强经济复苏动能,增强市场信心,提振市场风险偏好。

但市场对外部环境的担忧始终存在。尽管5月以来,中美关税协议取得实质性进展,关税税率大幅下降,但中美之间结构性矛盾和深层次分歧依然存在,解决这些问题不可能一蹴而就,市场对关税税率是否存在反复心存疑虑。尽管4月国内出口数据表现偏强,尚未体现关税影响,但市场担心未来出口增速下滑,会给国内经济带来新的下行压力。尽管国内经济回升向好的基本面没有改变,但外部环境的不确定性,也压制了市场风险偏好的提升。

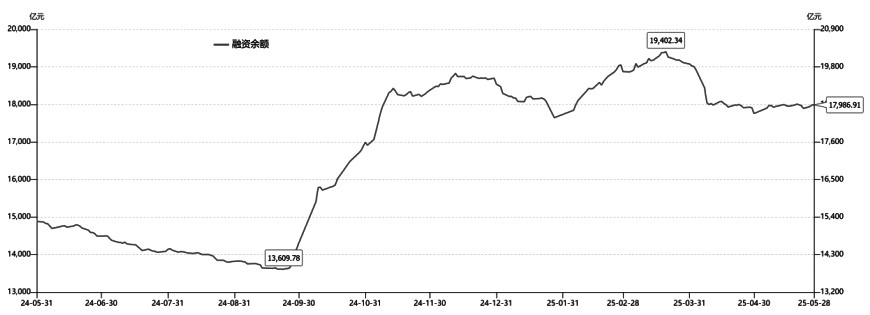

图为融资余额(单位:亿元)

在中美关税协议取得实质性进展的驱动下,IH和IF主力合约均已修复4月7日的跳空缺口,但随后上涨乏力,向下回落。近期市场情绪有所降温,成交量持续萎缩。5月第三周以来,沪深两市总成交额下降至1万亿元左右。一季度显著上升的融资余额也上涨乏力,保持在18000亿元左右,杠杆资金转向谨慎。在缺乏明确的驱动因素和市场主线的情况下,市场缺乏明确趋势和赚钱效应,场外资金仍未大规模入市,股票市场的资金面有待改善。

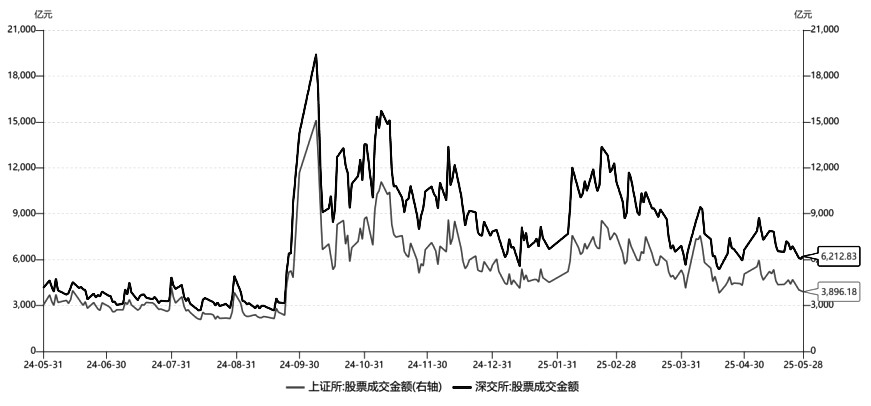

图为沪深两市成交额(单位:亿元)

因此,综合经济基本面、政策环境、市场情绪和资金面,我们认为,中国经济持续回升向好,政策环境保持积极,看好中国权益类资产的长期表现,当前股指向下空间不大,长期资金可逢低布局。但宏观经济复苏动能有待加强,主流资金仍显犹豫,市场情绪有所降温,短期对期指走势形成压制,多头仍需保持耐心,等待经济复苏、企业盈利上升和资金面改善的共振。从估值和盈利的角度考虑,代表大盘蓝筹风格的IH和IF合约,在胜率和赔率上可能更具优势。(作者单位:西南期货)

来源:期货日报网