贸易摩擦不断 铁矿表现疲软

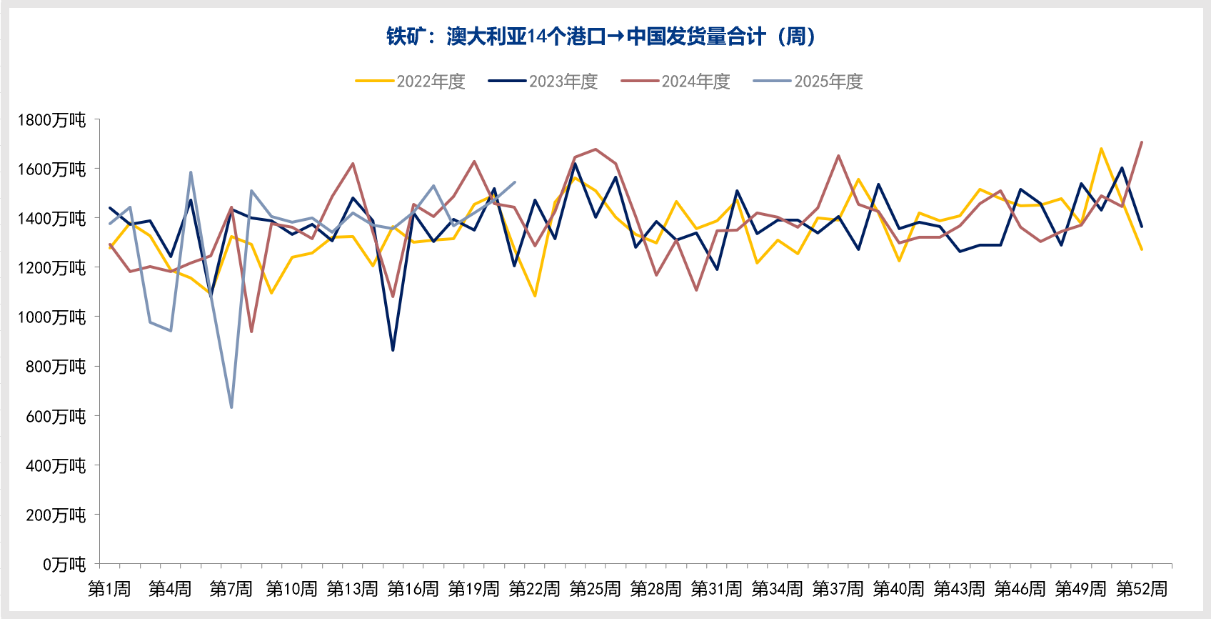

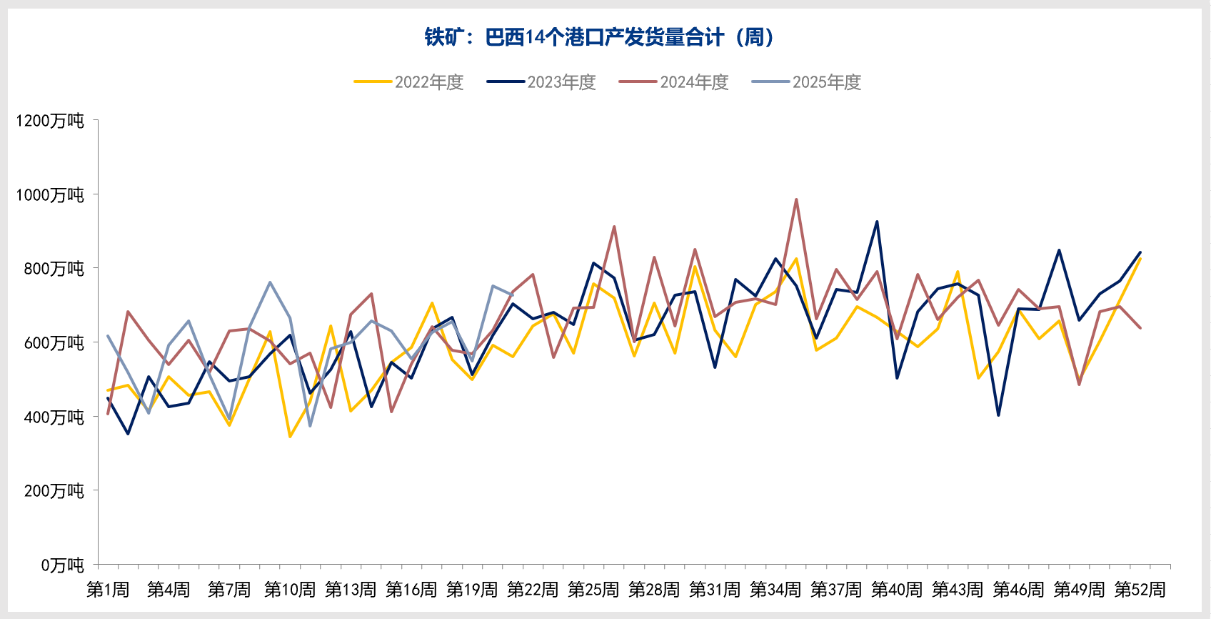

从供给端来看,据mysteel数据,本周澳洲发中国1542.7万吨,环比增加70.4万吨;巴西发中国725.6万吨,环比减少25.5万吨。发运总量基本持平。

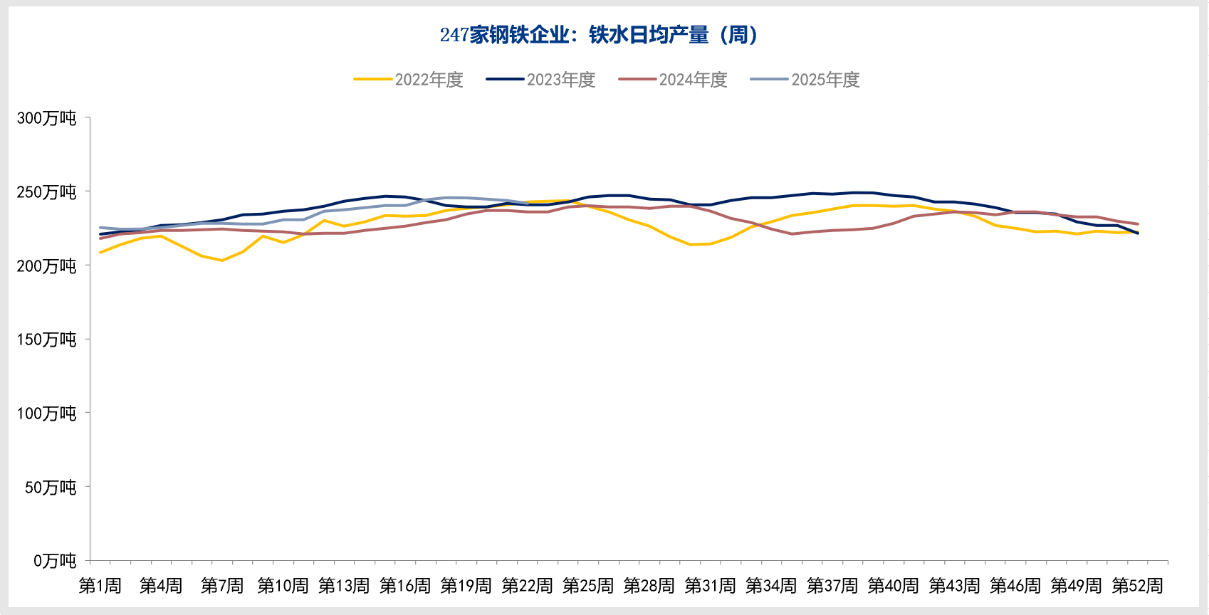

从需求端看,据mysteel数据,163家钢厂高炉产能利用率90.69%,环比减少0.69%;日均铁水产量241.91万吨,环比减少1.69万吨,需求端小幅下降。

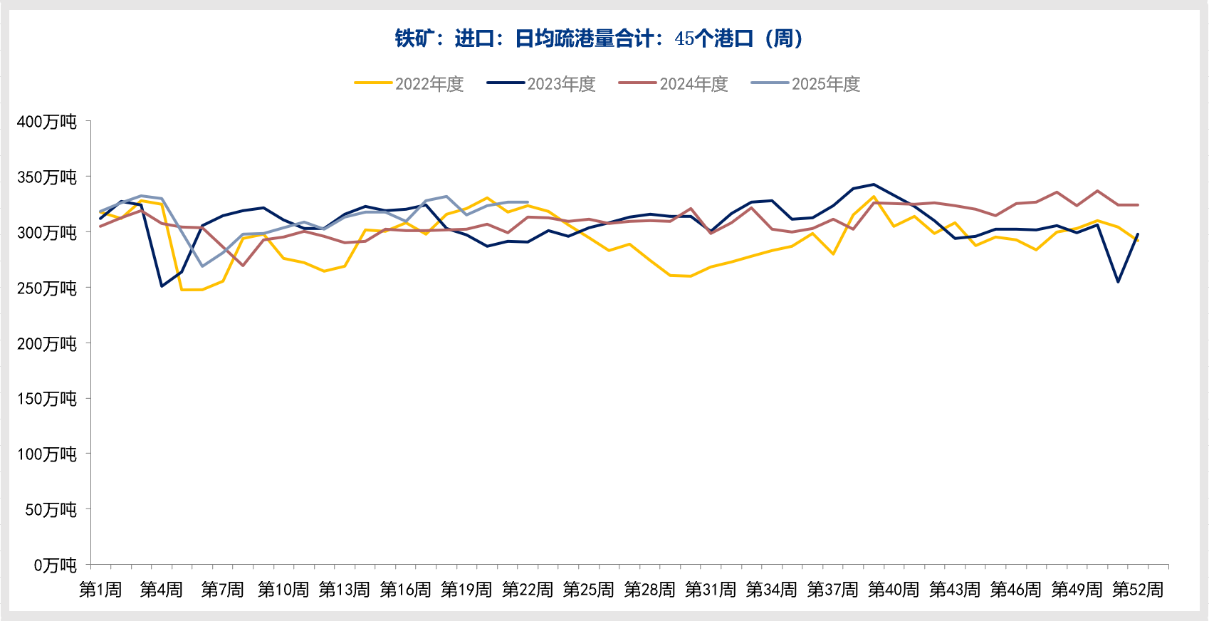

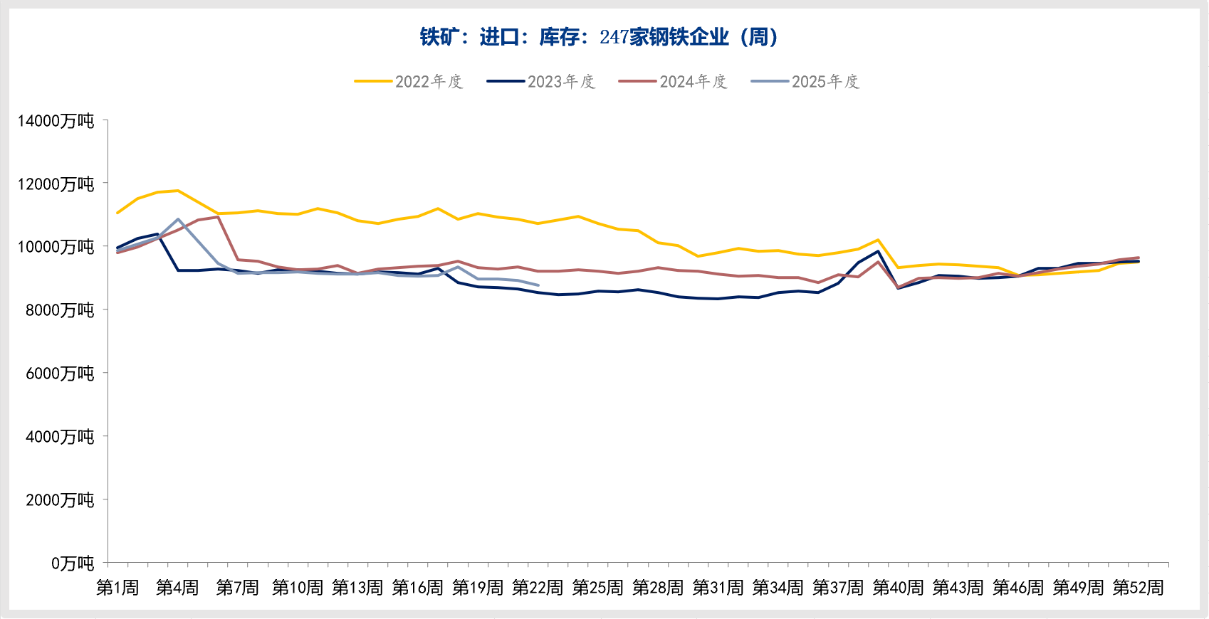

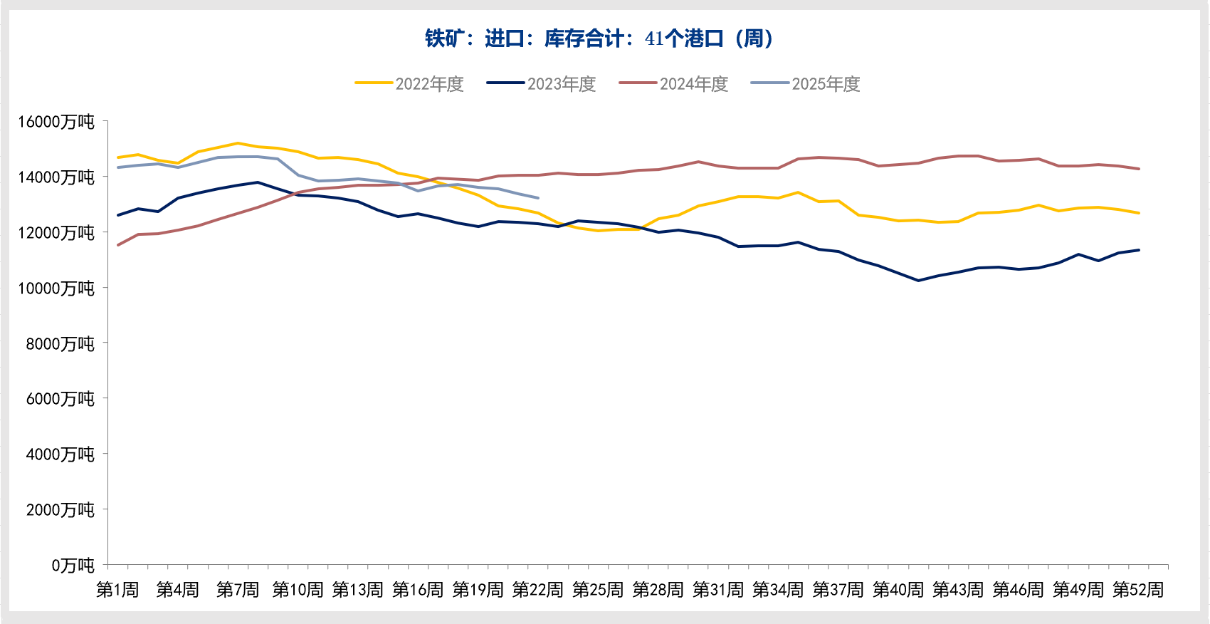

库存方面,据mysteel数据,进口铁矿港口库存为13225万吨,环比减少144.25万吨。45港口日均疏港量326.68万吨,环比减少0.41万吨。进口铁矿石钢厂库存总量为8754.3万吨,环比减少171.1万吨。整体来看,铁矿库存大幅下降。

美国总统特朗普于2025年6月2日宣布将钢铁和铝进口关税翻倍,这一贸易保护政策直接冲击全球大宗商品市场,市场对贸易摩擦升级的担忧加剧了抛售情绪。新加坡铁矿石掉期在亚洲交易时段下跌,延续疲态。

国内房地产市场持续低迷,基建需求下移明显,加之步入传统消费淡季,铁水产量或持续回落,需求收窄。而供应端方面,发运量保持强劲,海外铁矿石到港量环比虽回落但整体供应仍充足,供需失衡加剧价格下行压力。

全球经济增长放缓的担忧削弱了市场信心。国内虽提出积极财政政策,但政策落地效果尚未显现,叠加美联储鹰派发言等外部因素,市场对未来预期趋于悲观。

盘面上,DCE铁矿主力09近期一改之前的强势,表现疲软。同时需关注新加坡掉期在90美元的支撑力度,如击穿关键点位,或出现恐慌性抛售而下跌加速。短期需关注下方690支撑。如支撑跌破,下方目标或至650一带;如支撑有效,或出现技术性反弹,反弹高度参考715一带。操作时切忌盲目追涨杀跌,平稳入场。

文中数据来源:钢联数据

作者:李琦(投资咨询号:Z0017426)

审核:李卉(投资咨询号:Z0011034)

报告制作日期:2025-06-02

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

点一个在看,给我们爱的鼓励!