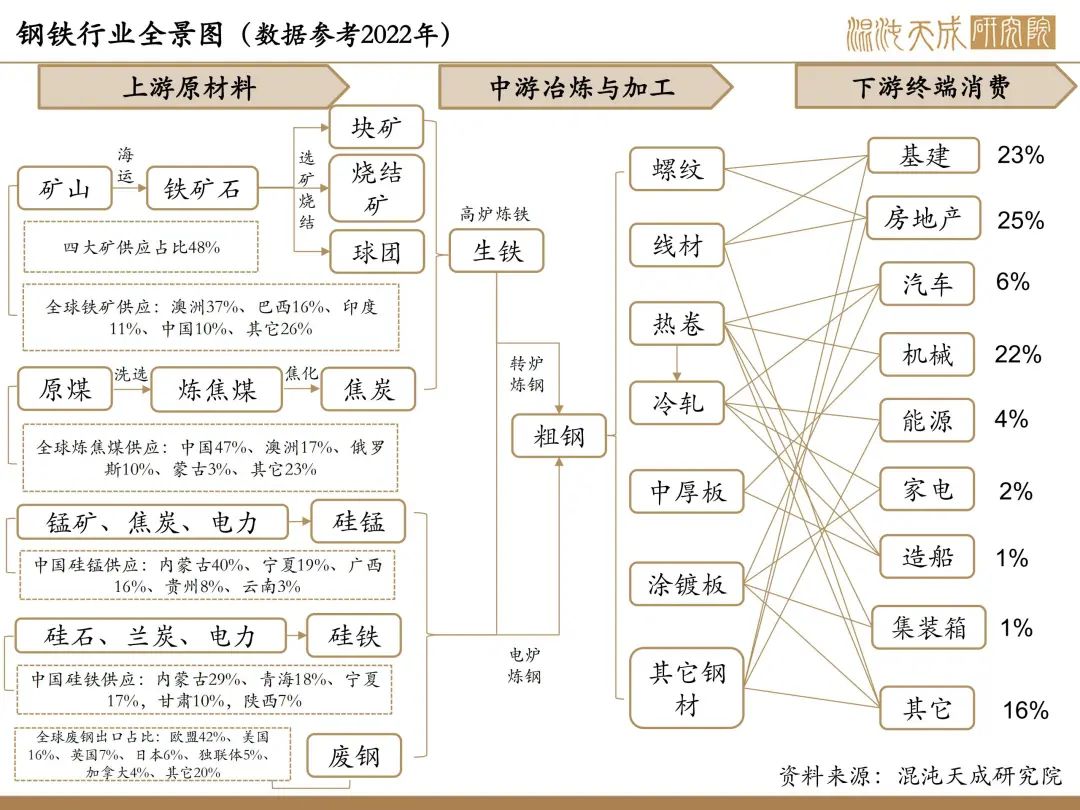

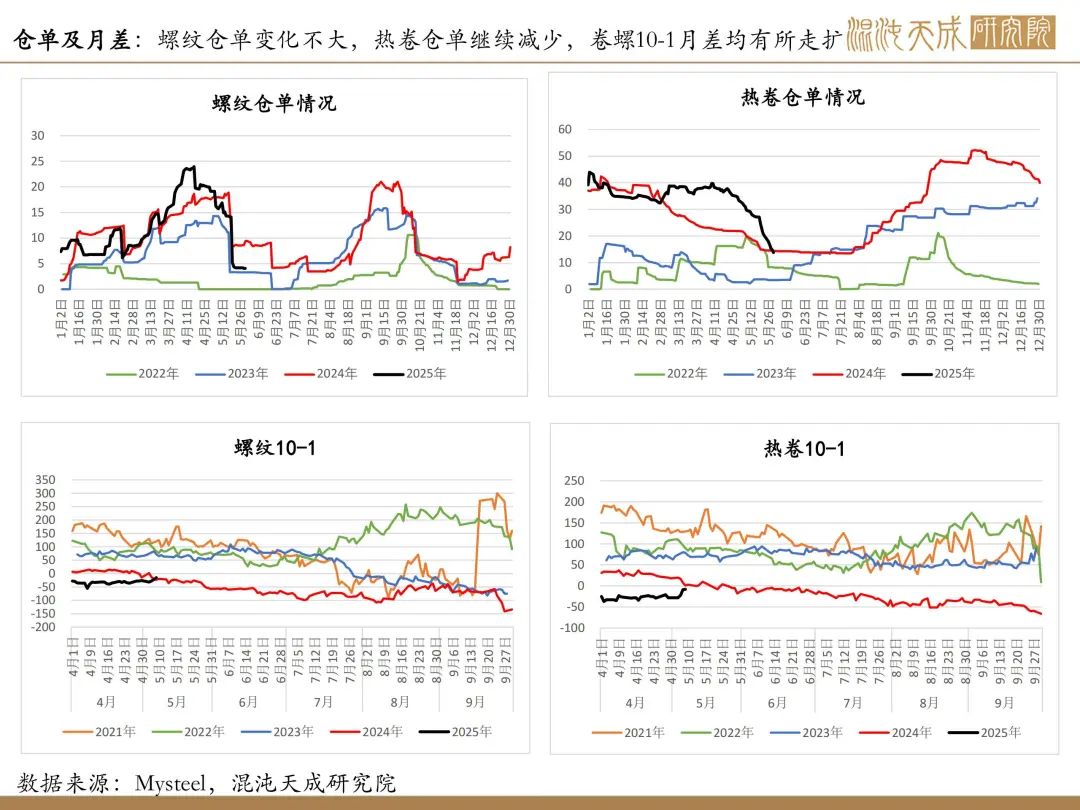

【矿钢周报】国内淡季特征初现,海外关税预期升级

铁矿:短期可能供弱需稳,但中后期供需趋宽松,

海外宏观偏空

基本面概述:

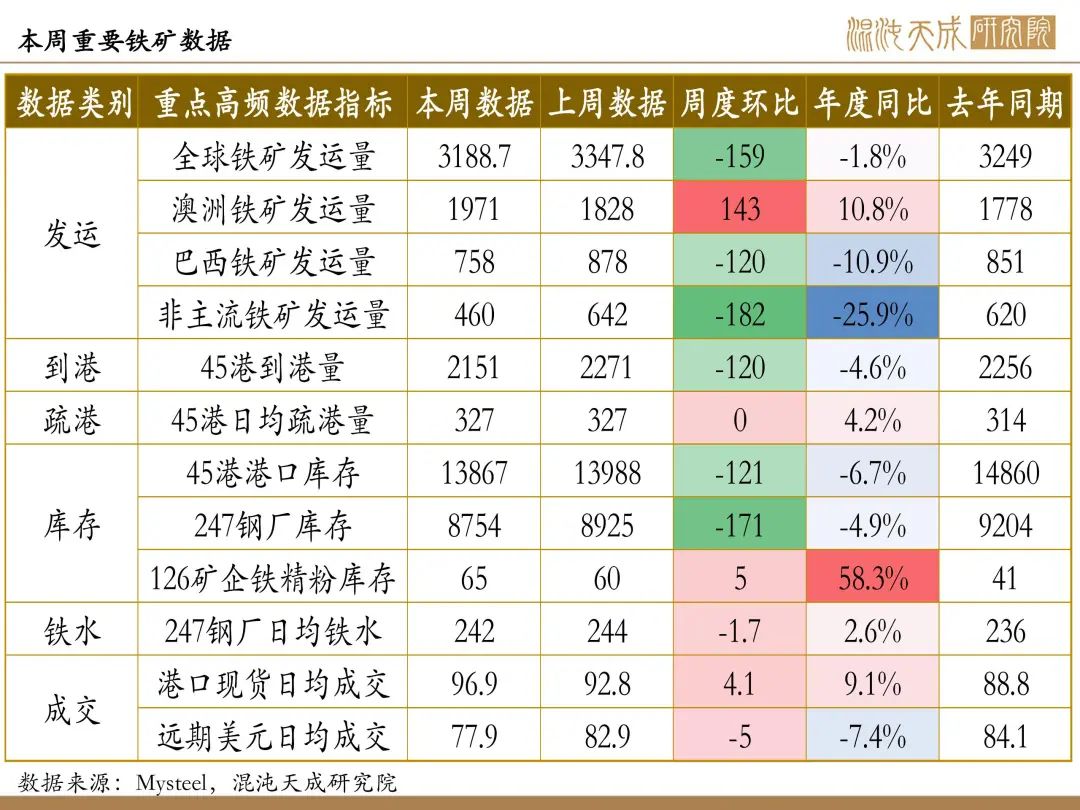

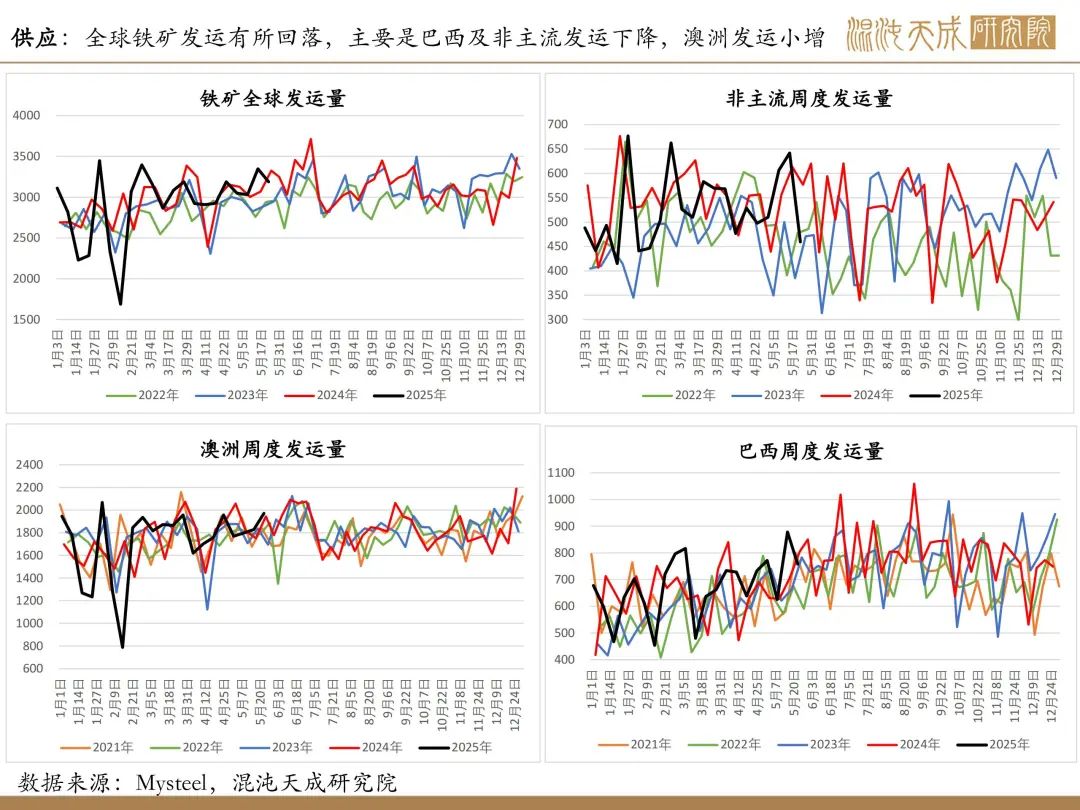

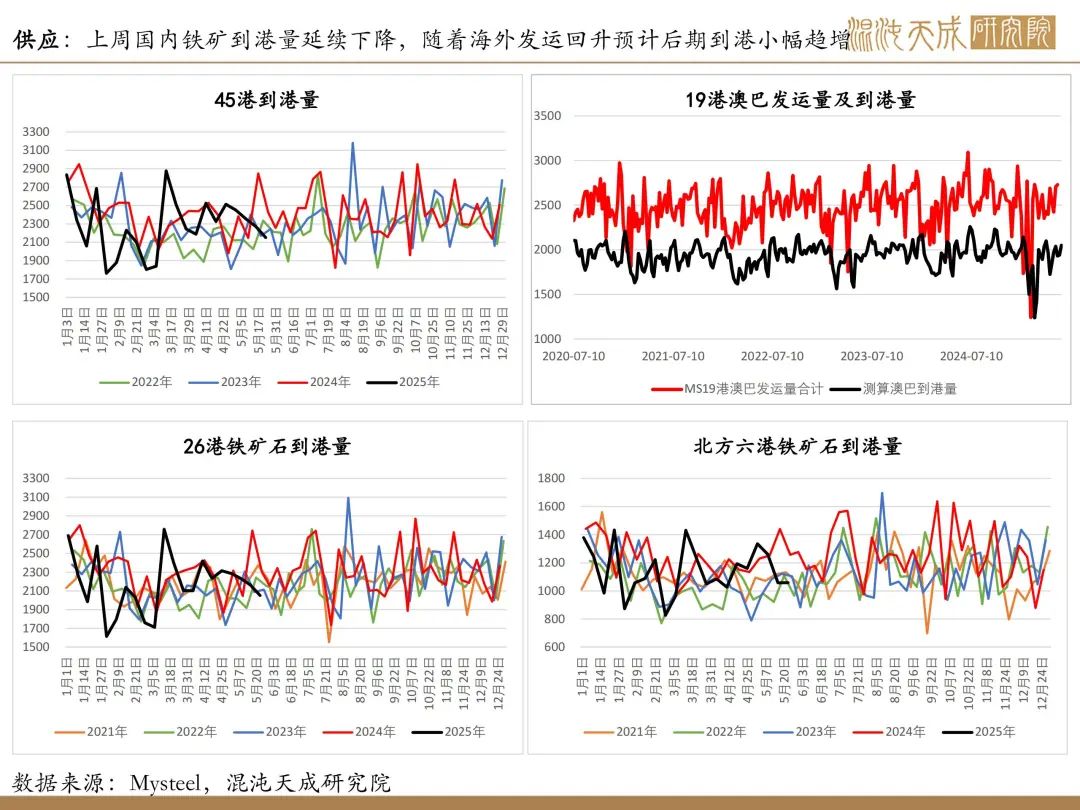

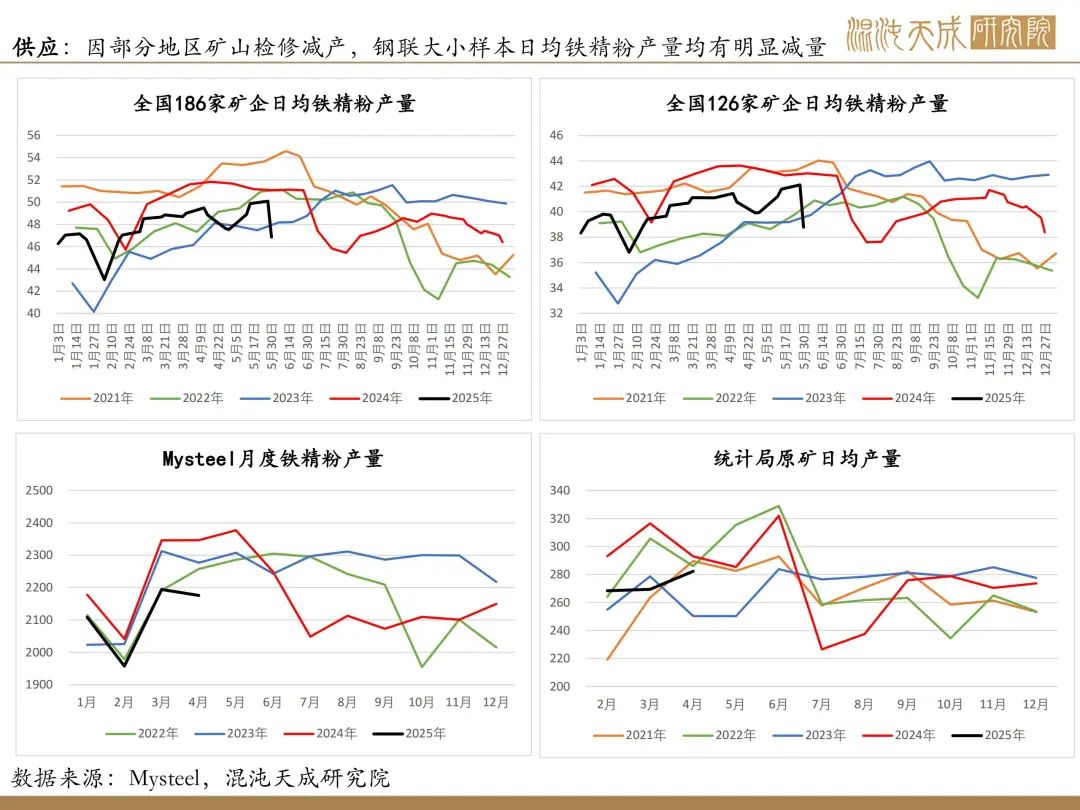

供给:近期全球铁矿发运有所回落,国内到港也延续下降,但考虑到6月澳洲矿山即将进入季节性冲量,预计后期进口矿到货依然趋增。不过,值得注意的是,因部分地区矿山检修减产,近日国内铁精粉产量有明显下降,短期铁矿供应略偏弱。

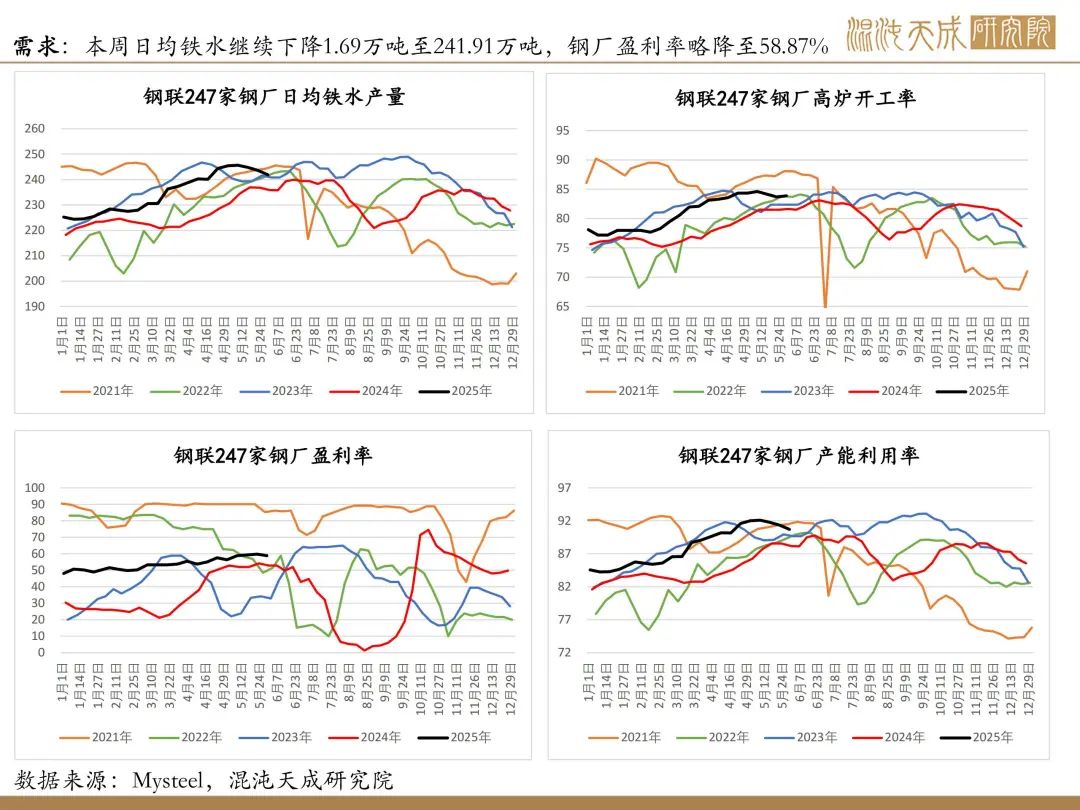

需求:本周铁水产量继续下降1.69万吨至241.91万吨,但钢厂盈利率仅略减至58.87%,且高炉开工率仍有小幅回升,考虑到5月钢厂高炉检修不多,预计短期铁水进一步下降的空间不大。

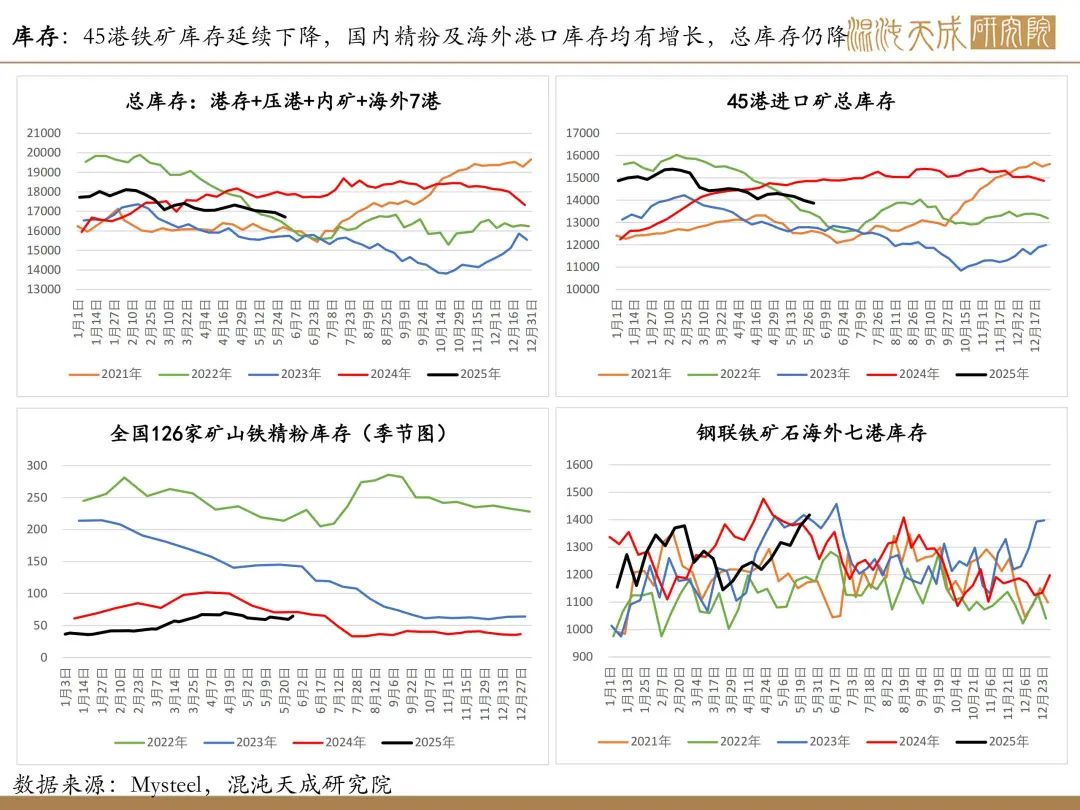

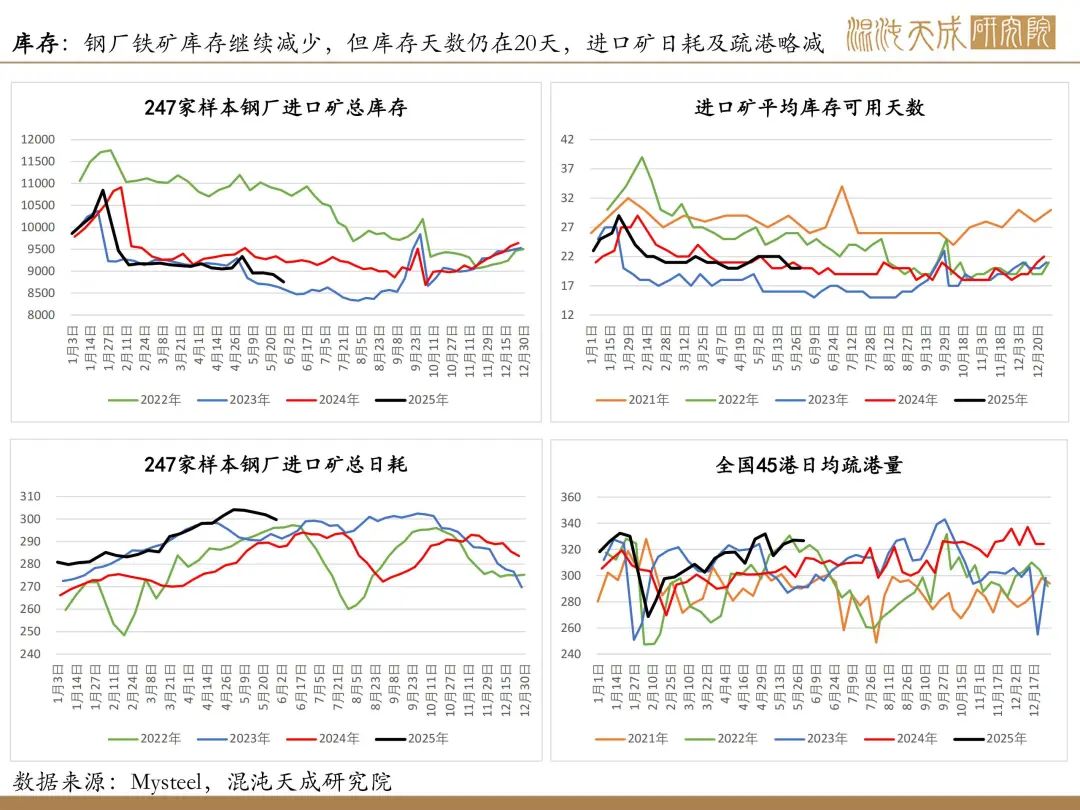

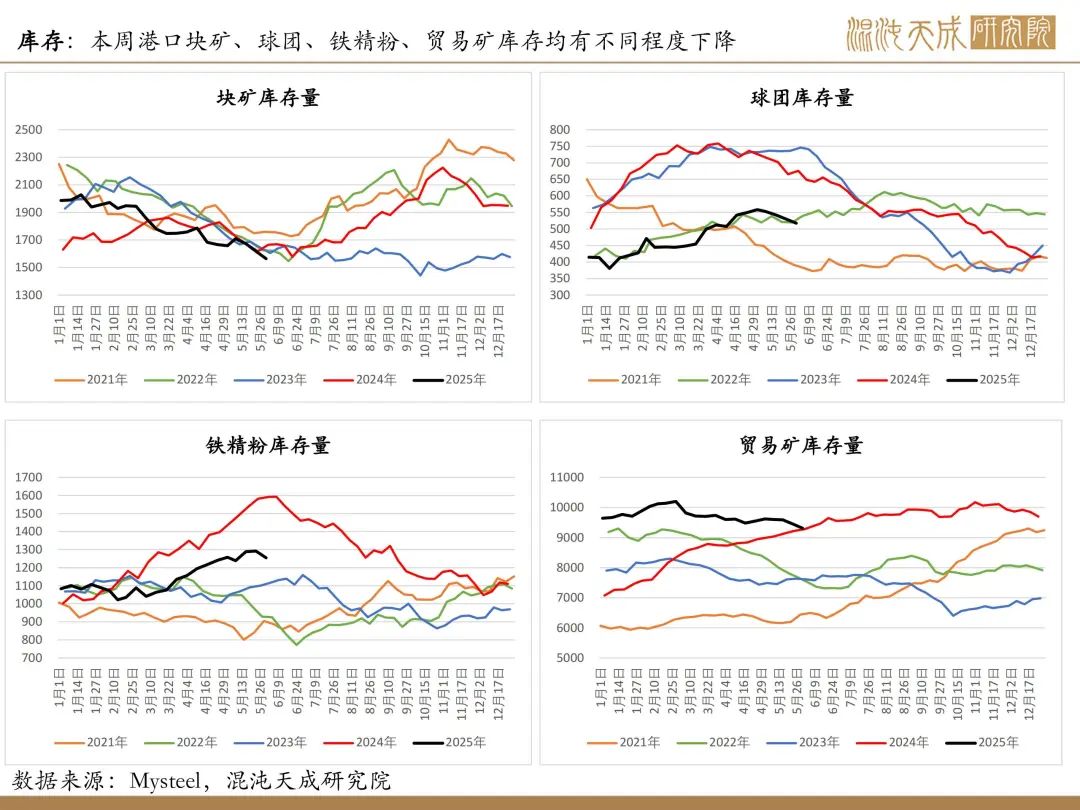

库存:虽然疏港微降0.41万吨至326.68万吨,本周进口矿港口库存仍继续下降121.25万吨至13866.58万吨。同期,钢厂进口矿库存也继续减少171.15万吨至8754.33万吨,但小样本钢厂进口矿平均库存可用天数仍在20天。此外,国内矿库存略有上升,海外港口铁矿库存也继续增长至同期高位,但整体铁矿总库存仍延续下降趋势。

利润:进口矿落地亏损变动不大,本周远期美金货成交有小幅回落。

结论及策略:

结论:受巴西及非主流发运减量影响,近日海外铁矿发运及国内进口矿到港均有下降,叠加国内矿产量也有减少,短期铁矿供应略偏弱。不过,随着澳矿发运即将进入季节性冲量,预计6月中后期铁矿到港仍偏强。需求端,5月中下旬以来铁水已连续三周下降,但钢厂盈利率降幅不大,且本周高炉开工率仍有小幅回升,考虑到短期钢厂高炉检修并不多,预计铁水进一步下降的空间不大。短期铁矿可能供弱需稳,但考虑到中后期铁矿供应预期趋增,且需求随着钢材进入淡季预期偏弱,叠加海外关税升级的概率再度增大,预计矿价延续震荡偏弱运行。

策略:不宜追空,可考虑逢高空配

风险提示:

风险:铁矿供应出问题;需求超预期,铁水未能持续下降;国内外宏观经济金融环境重大变动

钢材:盈利有所回落,基本面供需预期双弱,

成本支撑下移

基本面概述:

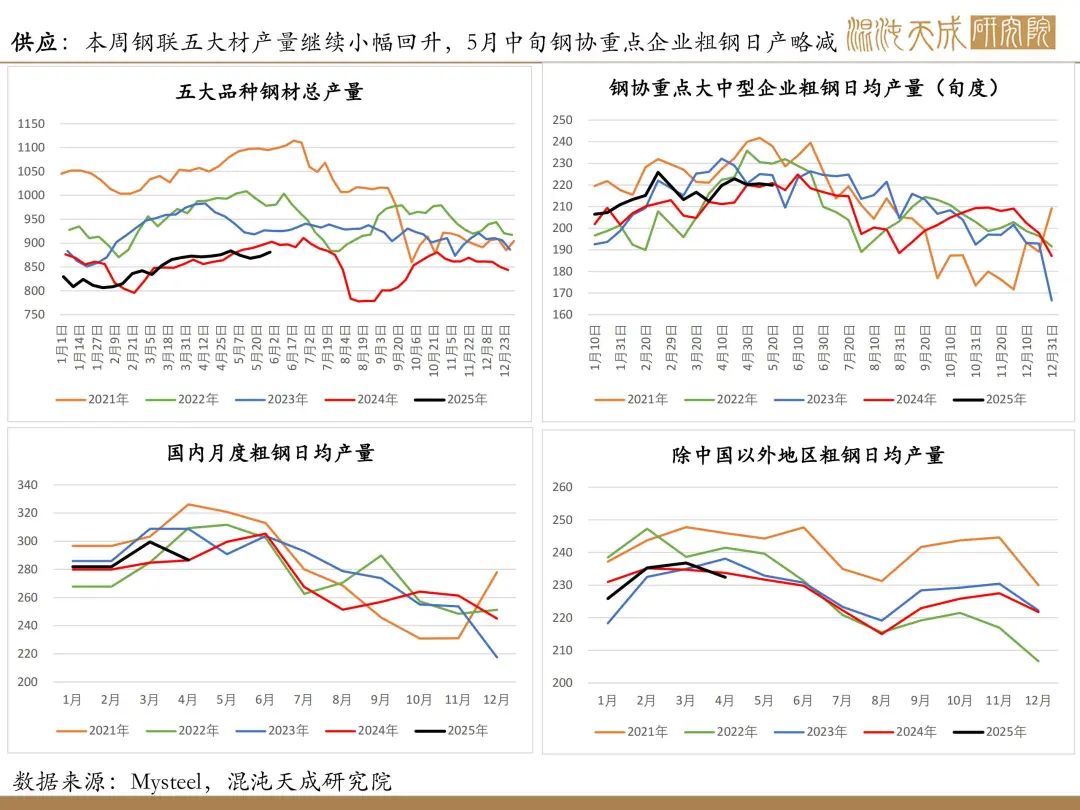

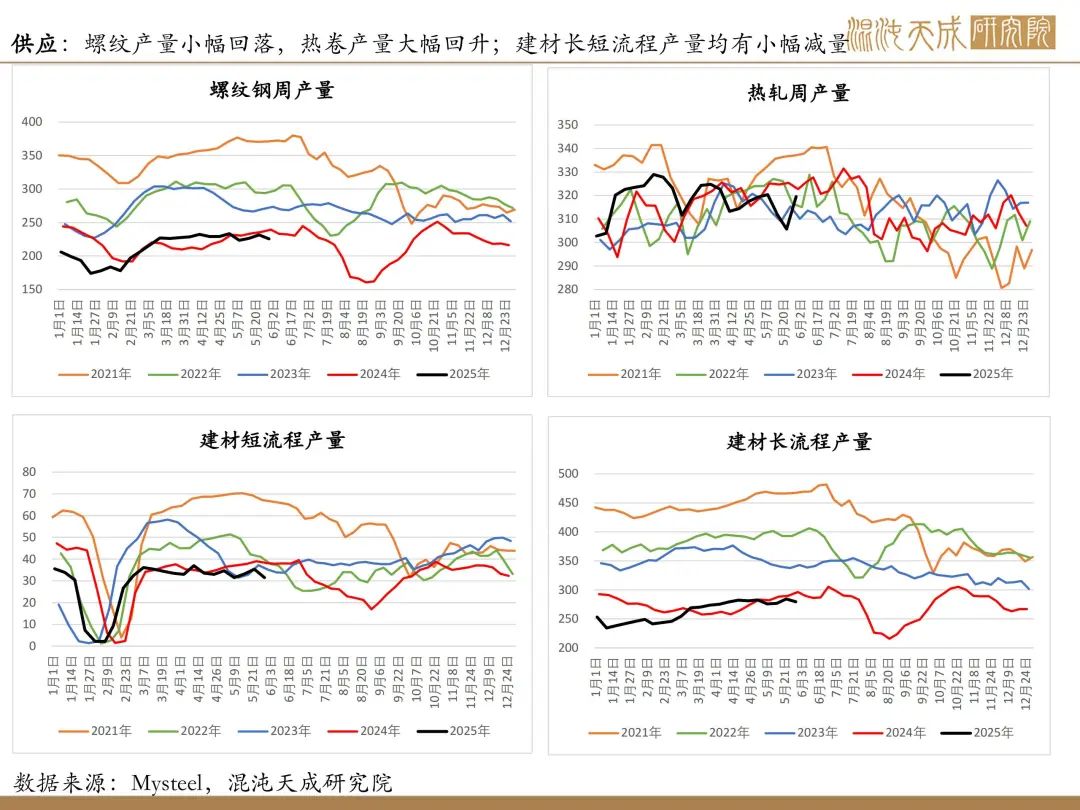

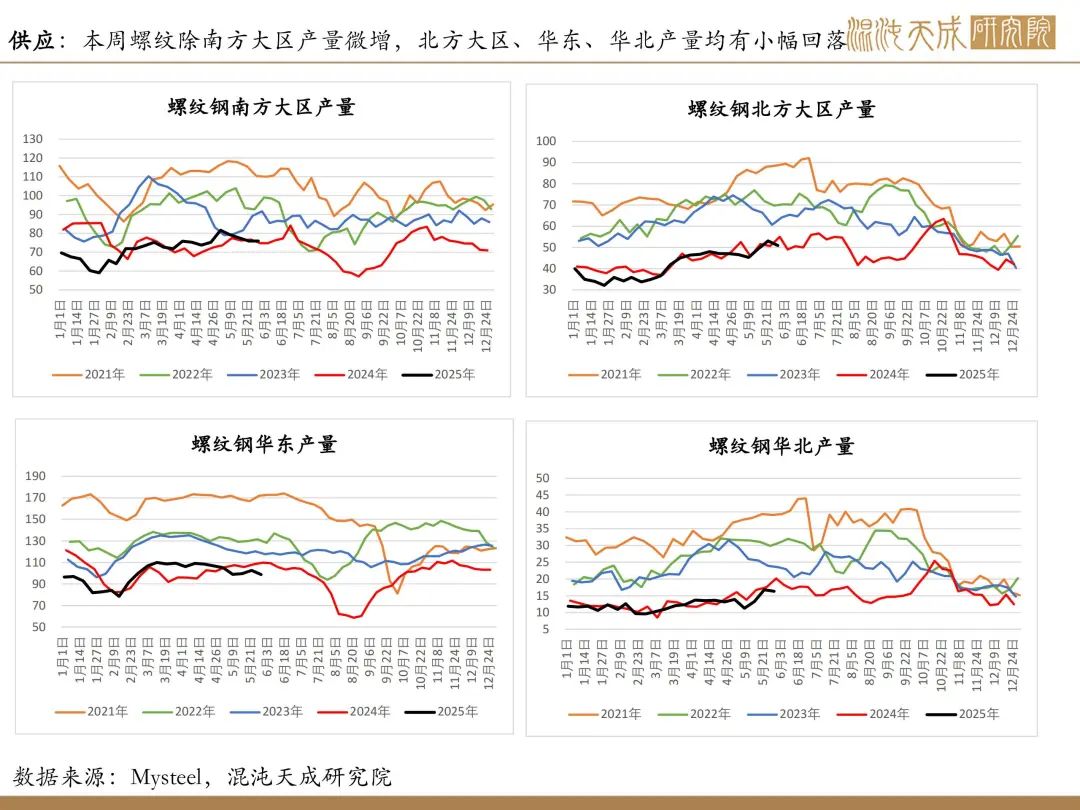

供给:五大材总产量继续小增,主要是板卷产量回升,建材产量有所减少,其中建材长短流程产量均有下降,随着盈利开始走弱且需求进入淡季,预计后期钢材供应仍将趋于减弱。

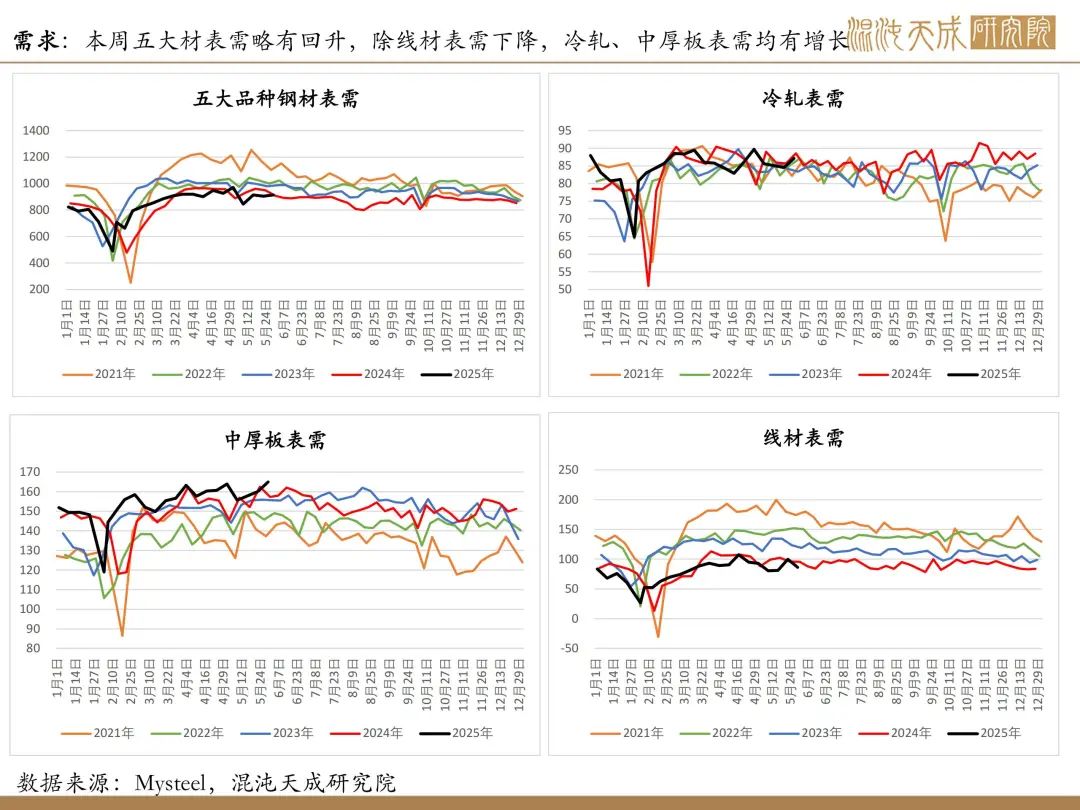

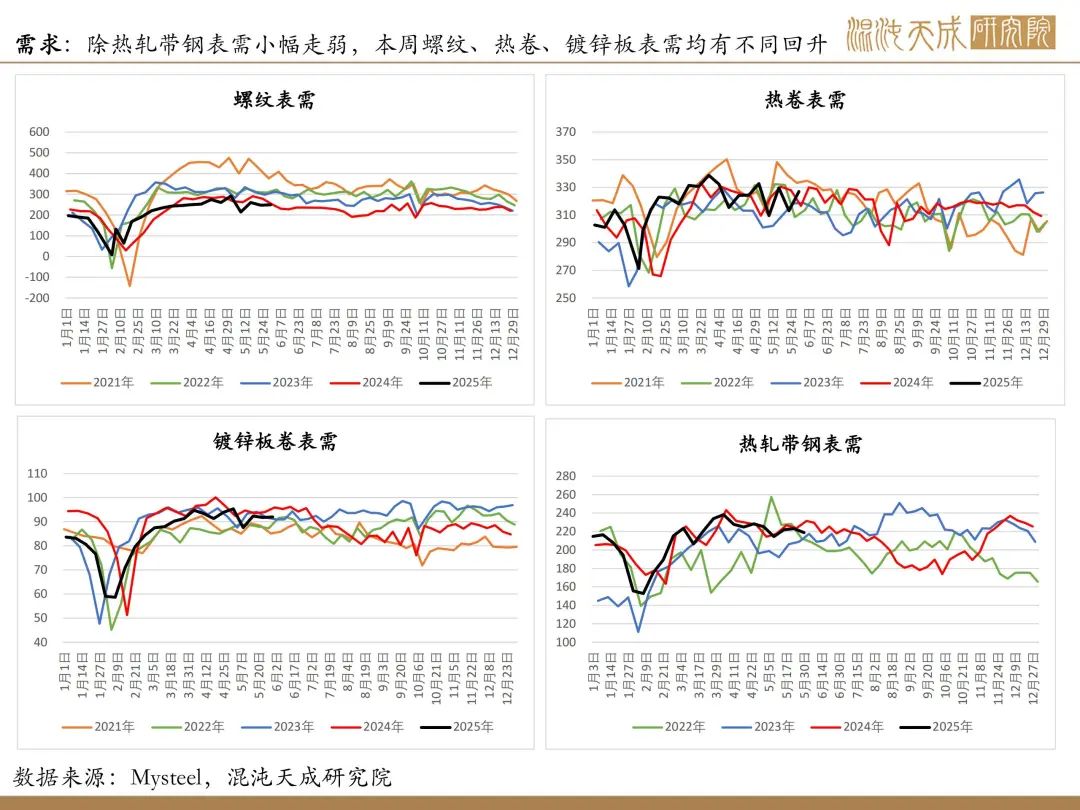

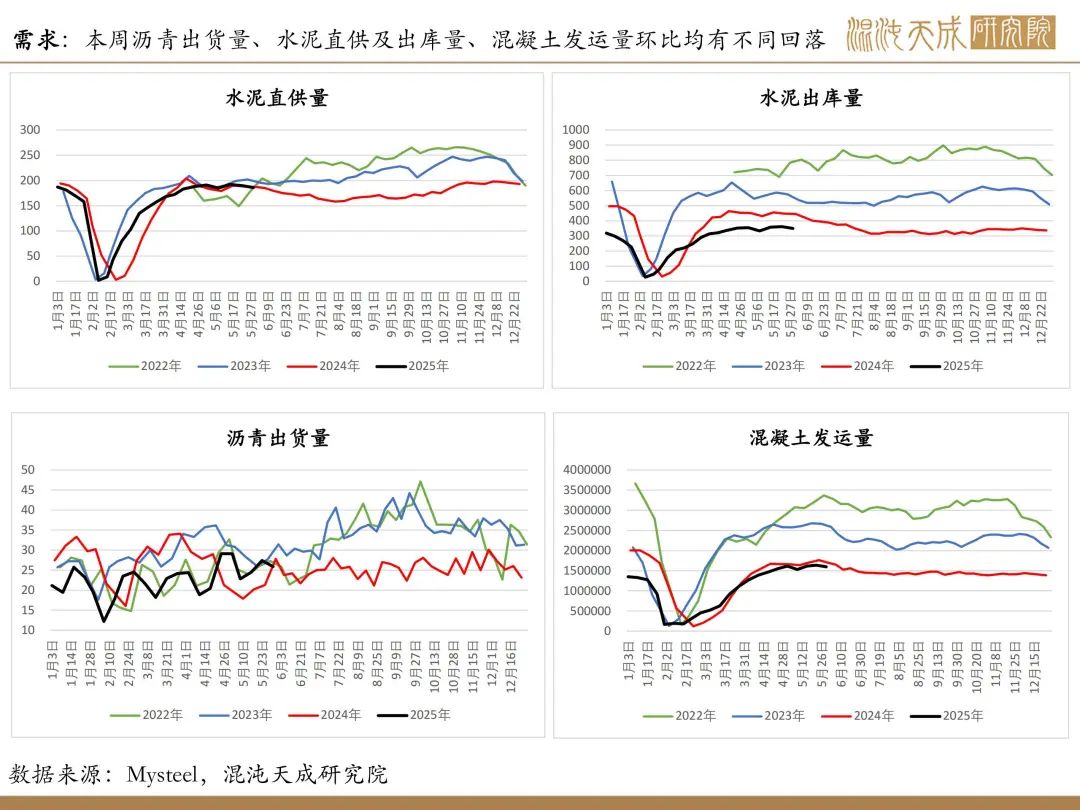

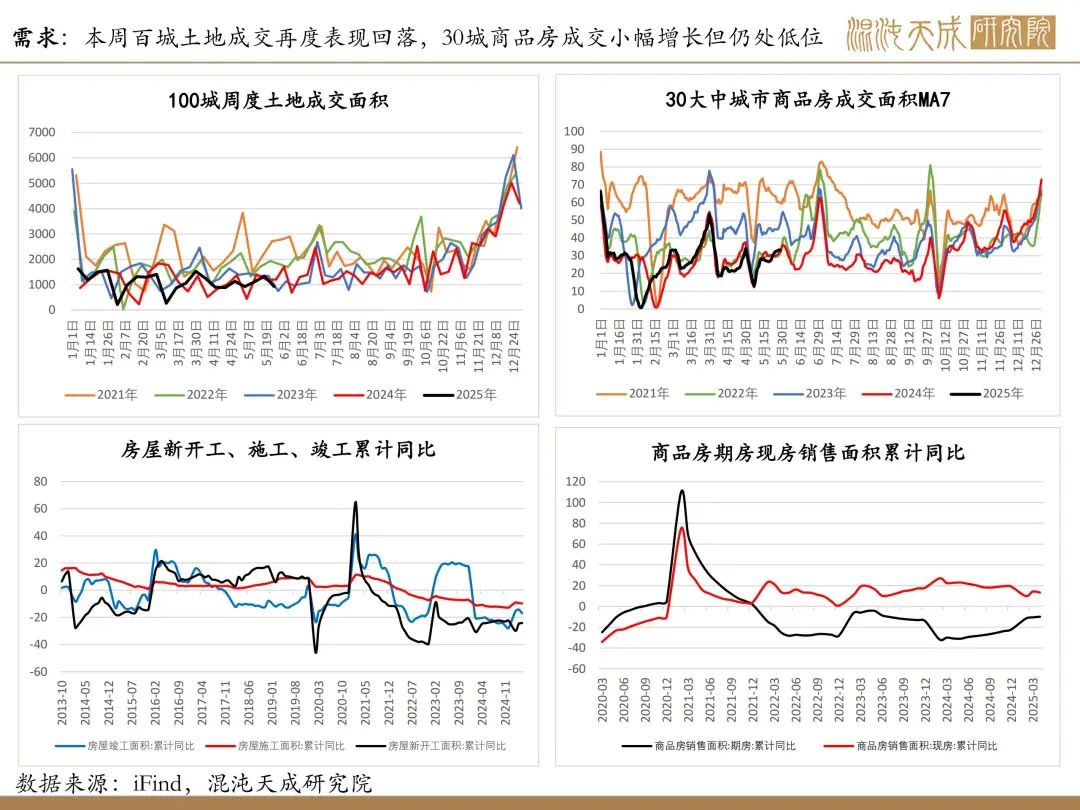

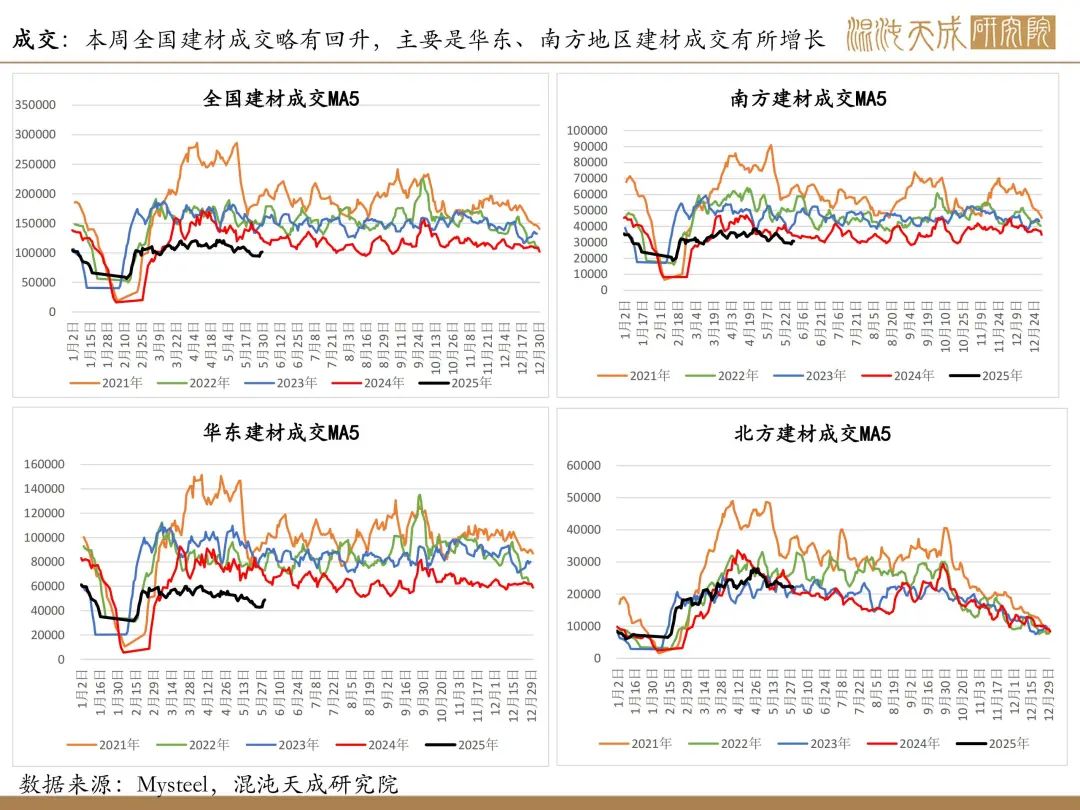

需求:本周除建材和商品房成交略有回升,沥青出货量、水泥直供和出库量、混凝土发运量、建筑工地资金到位率、百城土地成交均有不同程度下滑,建筑下游需求开始呈现淡季回落。但制造业需求有部分好转,除热轧带钢表需小幅走弱,近期中厚板、冷轧、热卷、镀锌板表需均有不同程度回升。不过,本周美国、东南亚、印度、中东、独联体等多地钢价均有下降,叠加海外关税有进一步升级趋势,国内钢材出口前景预期仍不乐观。

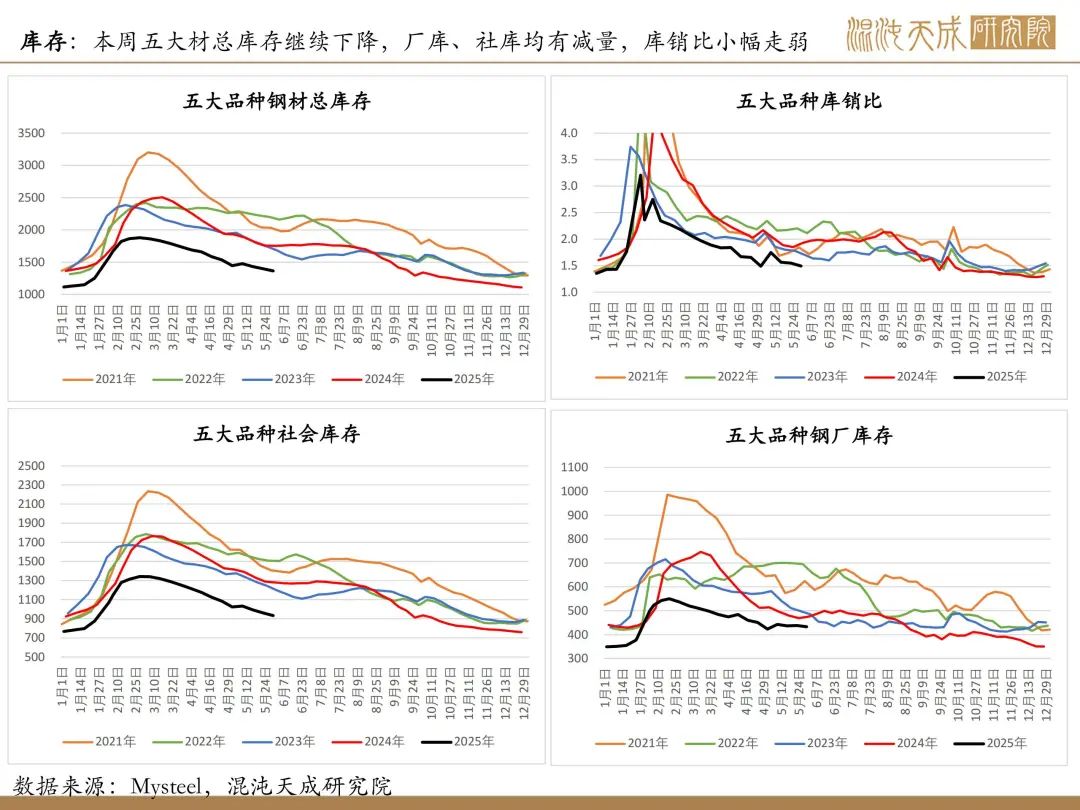

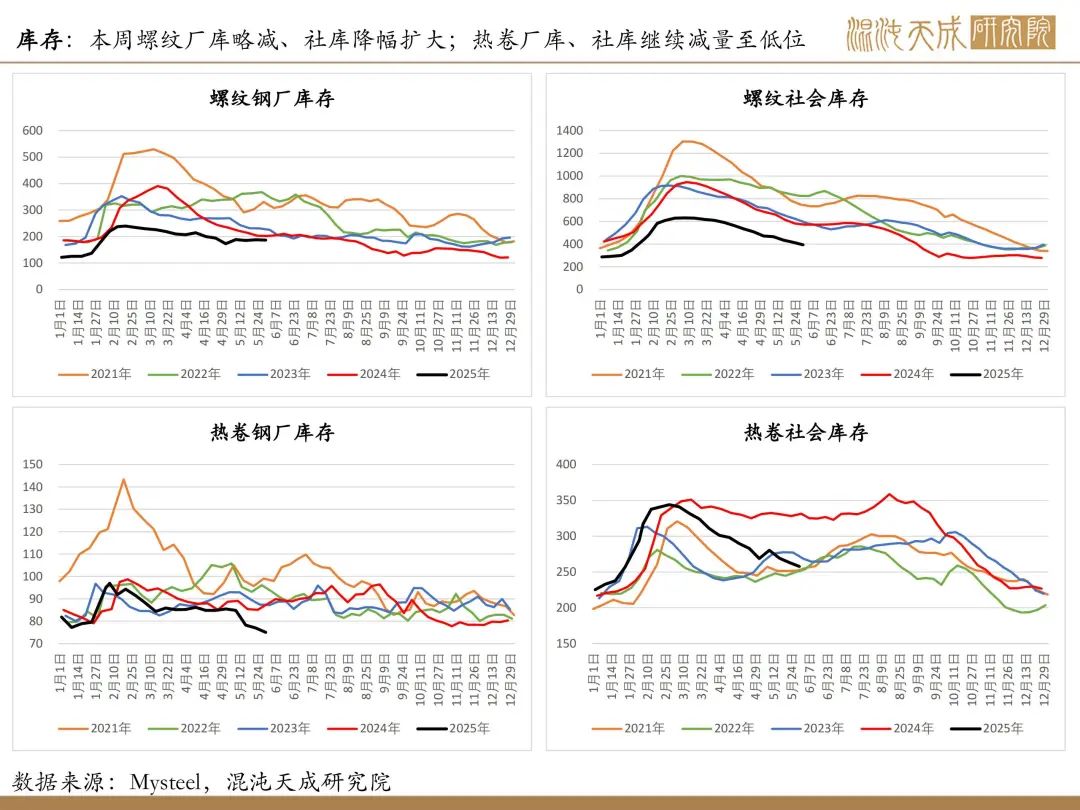

库存:五大品种钢材库存继续下降,厂库、社库均有减量,库销比小幅走弱。

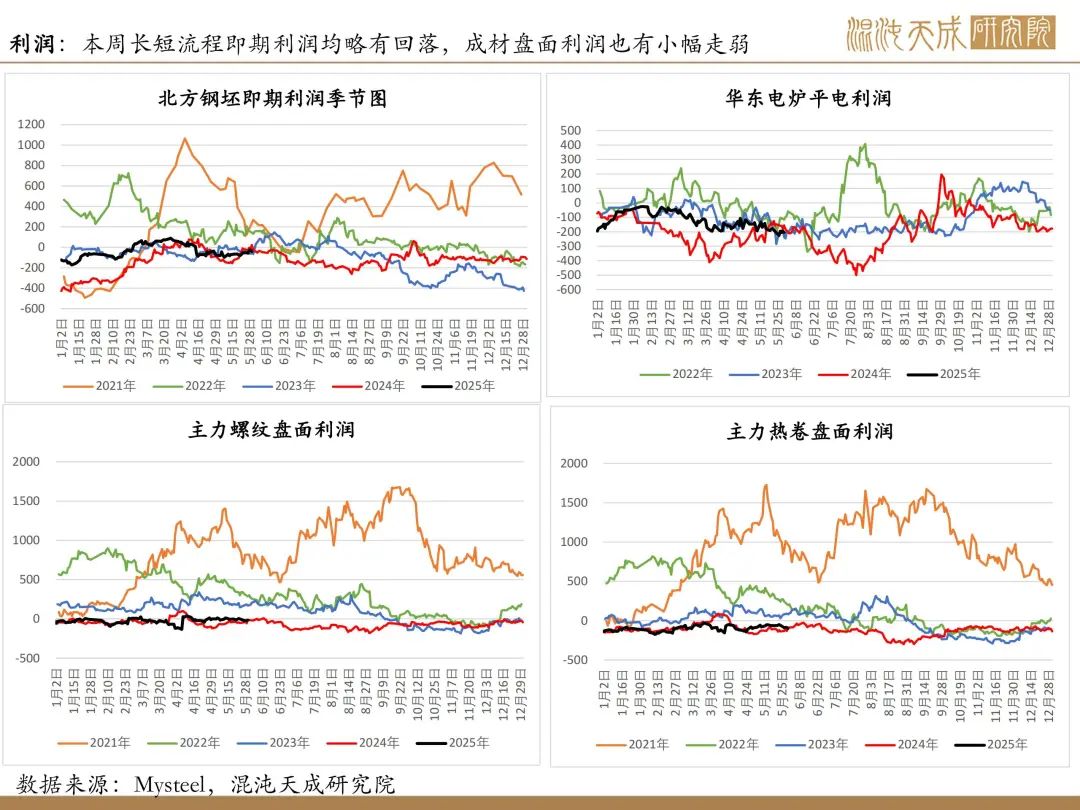

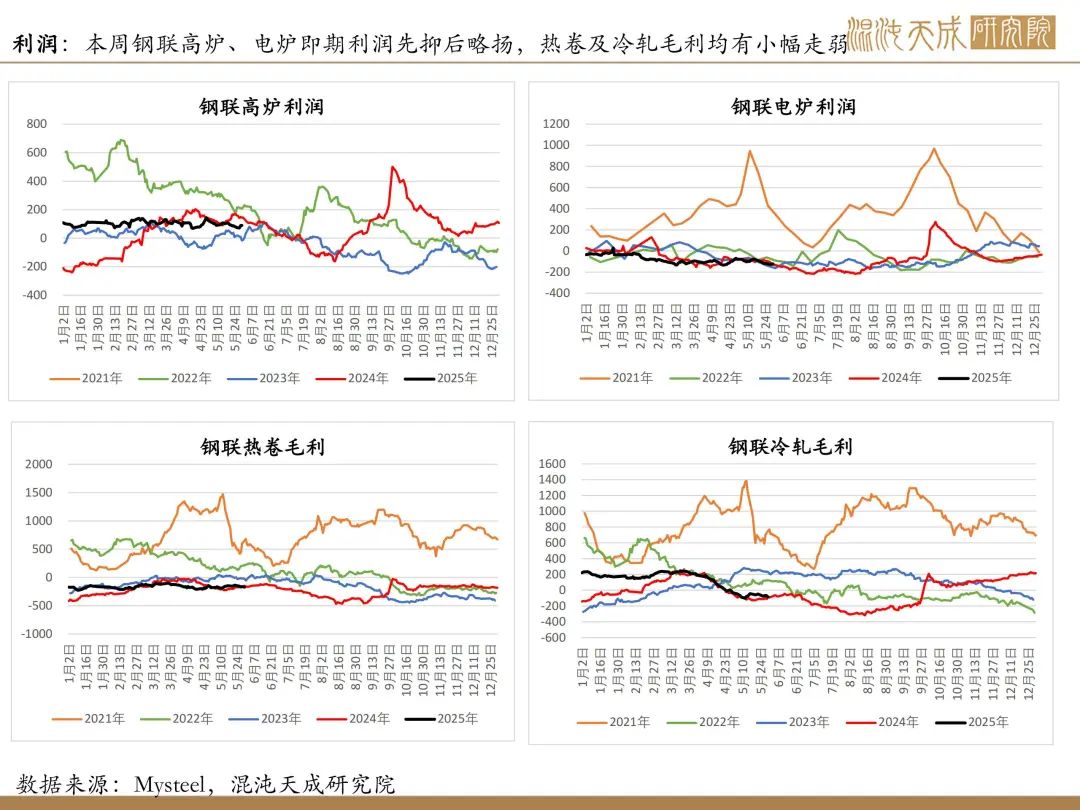

利润:钢厂盈利率略有下降,本周高炉、电炉即期利润均有小幅回落,螺纹、热卷、冷轧毛利也都有所走弱,成材盘面利润也略有下滑。

策略:

结论:尽管建材长短流程产量均有下降,但因板卷产量回升,近期五大材产量仍有增长。考虑到钢厂盈利率及钢材利润均有走弱,且南方雨季将至,预计后期钢材供应依然趋减。需求端,本周建筑下游主要高频指标已开始呈现季节性回落,但制造业需求有部分改善,板卷表需多有不同程度回升。不过,受海外多地钢价回落,叠加美国关税政策升级预期增大,国内钢材出口前景仍不乐观。尽管本周钢市供需双增,但后期钢市仍面临供需双弱的预期,且近日双焦、铁合金等钢铁原料价格不断下跌导致成本支撑下移,预计下周钢价仍将延续震荡偏弱运行。

策略:观望或逢高短空

风险提示:

风险:钢厂执行减限产政策;淡季钢材需求超预期;国内有重磅利好消费需求的政策出台

工业品组:

徐妍妍

Z0022011

13764926897