恒力期货能化日报20250612

一眼通

油品

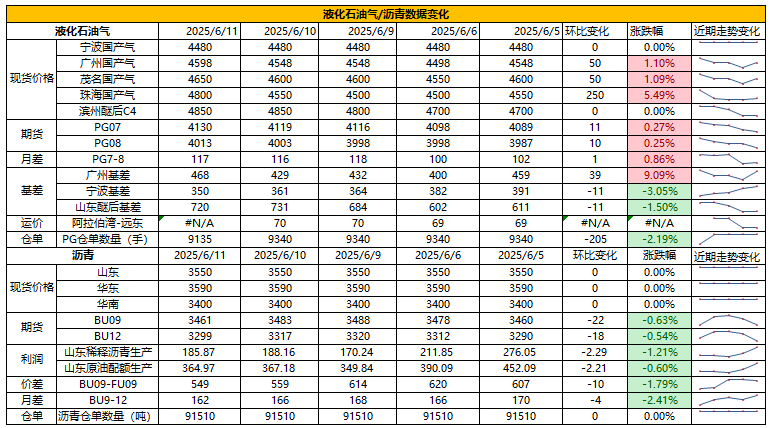

LPG

方向:07[4000,4200]

行情回顾:6月沙特CP合同价继续下调出台,其中丙烷600美元/吨,较上月下调10美元/吨,丁烷570美元/吨,较上月下调20美元/吨。

逻辑:

1. 本周国内液化气商品量为53.81万吨,较上期增加1.17万吨,增幅2.22%。炼厂库容率24.72%,环比涨1.07%。港口库存307万吨,环比上涨1.2%。

2. 燃烧需求下降,化工环比改善。PDH开工率63.01%,环比涨0.04%。MTBE开工率54.72%,环比上涨0.48%。烷基化开工率47.6%,环比涨1.9%。

3. 基差走弱,山东民用气4620元/吨,华东民用气4492元/吨,华南民用气4630元/吨。

风险提示:宏观因素影响。

沥青

方向:09[3400,3550]

行情回顾:低价货源出货较为顺畅,高价现货承压下行。

逻辑:

1.本周产量为55.5万吨,环比增加1万吨,增幅1.8%。6月份国内沥青总排产量为230.9万吨,环比下降0.9万吨,同比增加18万吨。5月份国内沥青总产量为250.3万吨,环比增加21.2万吨,增幅9.2%。

2.社库186万吨,厂库83万吨。山东现货3600元/吨附近。炼厂周出货量43万吨,环比下降4%。北方刚需为主,南方梅雨季限制下游需求。

风险提示:宏观因素影响。

煤化工

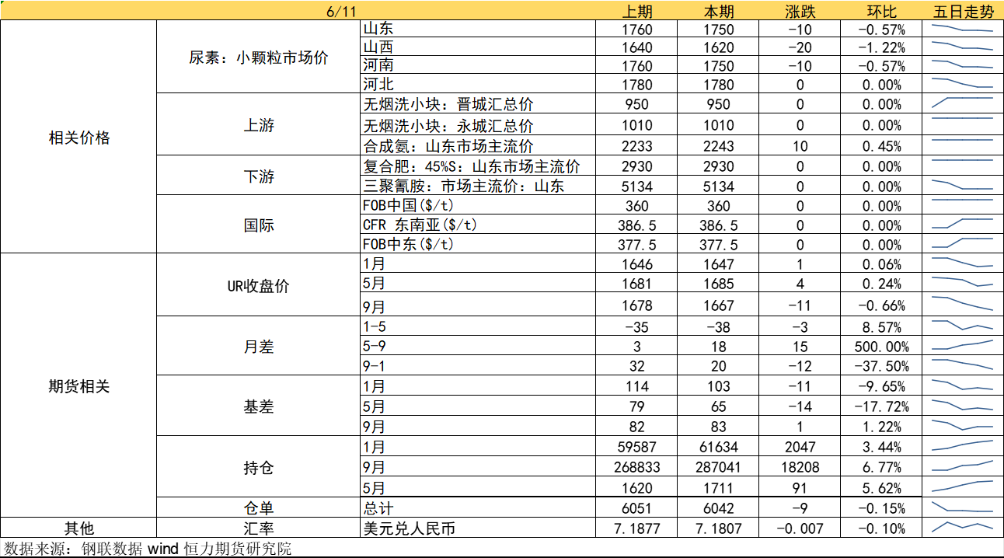

尿素

方向:震荡偏弱

逻辑:主流地区尿素现货市场较上周五下跌50-100元/吨,市场氛围偏淡。当前供应高位常态,农业虽有预期但仍未见大规模启动,工业需求受成品库存影响,原料采购积极性下滑。本期尿素企业库存103.54万吨,较上周增加5.48万吨,环比增加5.59%。印度再次招标,国内无法直接参与,但有转港可能。氮协会议流传内容有关限港限价变动,关注本次印度招标结果。六月市场情绪容易反复,短期盘面预计震荡区间运行,警惕阶段性小底反弹。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

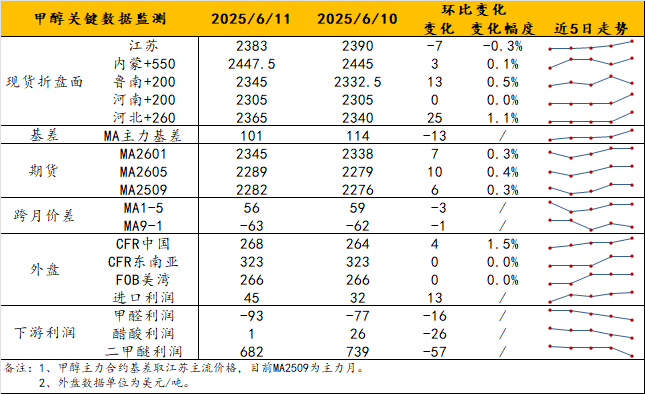

甲醇

方向:观望。

理由:宏观驱动占上风。

逻辑:周二华东基差出现明显推涨,盘面走势也较为积极,收盘后最终基差为09+75/80左右;周三维持该水平。另外,当日伊朗Kaveh公司在Bushehr的一个码头上,有甲醇船发生爆炸。但中美经贸磋商机制首次会议期间,市场显然更关注宏观动态,周三夜盘未对伊朗甲醇船只爆炸事件产生反应。港口方面,总体上不改6-7月进口供应趋增的格局,故盘面虽回暖但给不出很高的估值,但关注伊朗码头近期频繁出事故后是否影响发运。内地方面,个别烯烃外采动态受到关注,西北、西南有新增检修,但总体供应仍偏高。短期观望为主,宏观驱动占上风。

风险提示:油价异动、关税战后续。

盐化工

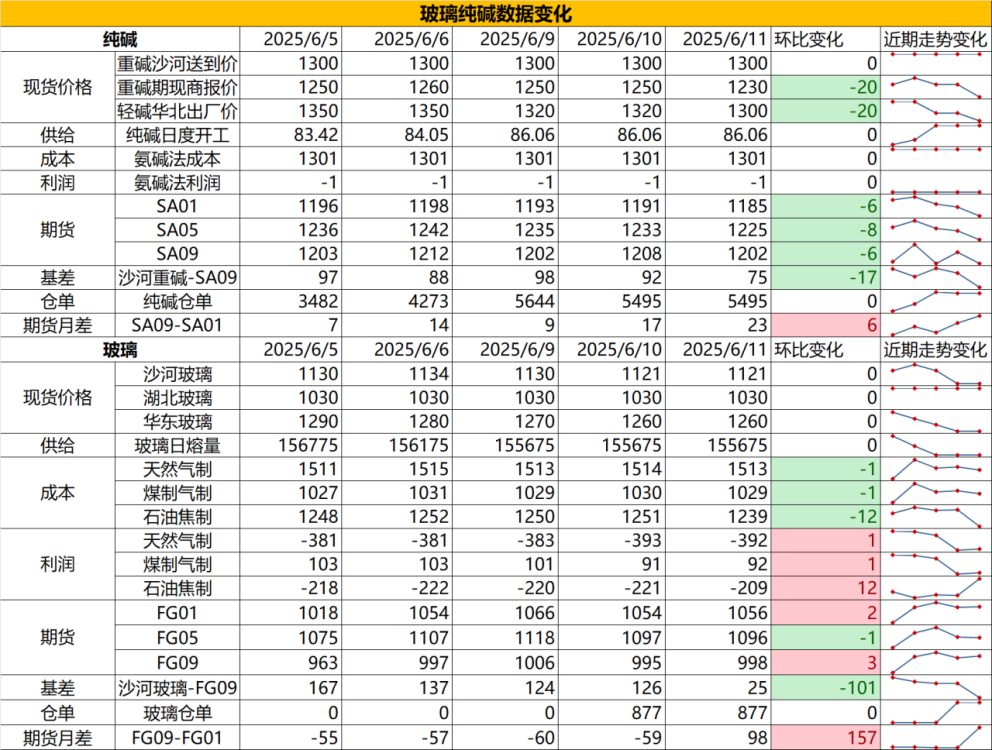

纯碱

方向:反弹偏空

行情跟踪:

1.短期纯碱供需面仍处于供增需平的状态,后续检修的装置减少,叠加部分装置新投产,短期供给回升较为明显,需求端变动不大,但浮法玻璃和光伏玻璃自身基本面偏弱,减产概率上升,对上游补库预期弱,整体纯碱供需面偏弱。

2.长周期看,当前煤价未止跌导致纯碱成本持续下移,而随着低成本企业不断新投产,纯碱行业平均成本也仍有下移空间,高成本的支撑会逐步减弱,且由于当前各厂检修时间相对分散,检修带来的支撑也相对减弱,且部分装置投产会在下半年不断投放市场,高库存状态下成本塌陷将会加大下跌空间。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:反弹偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.玻璃当前仍处于弱现实弱预期的阶段,目前供应计划来看6-7月仍是复产与冷修并存的情况,实际冷修情况仍需要现实端确认,目前需求端依旧不温不火,厂家降价能激发部分投机需求,但随着当前梅雨季的来临,需求也会逐步减弱,厂家库存压力加大。

2.长周期看,地产需求大方向走弱,年内玻璃需求的短暂向上驱动更多依靠政策端刺激以及中下游的投机性需求,但想要库存能够高位去化仍需要老产能淘汰去适应弱需求。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:不宜抄底

风险提示:地产政策变化,宏观情绪变化

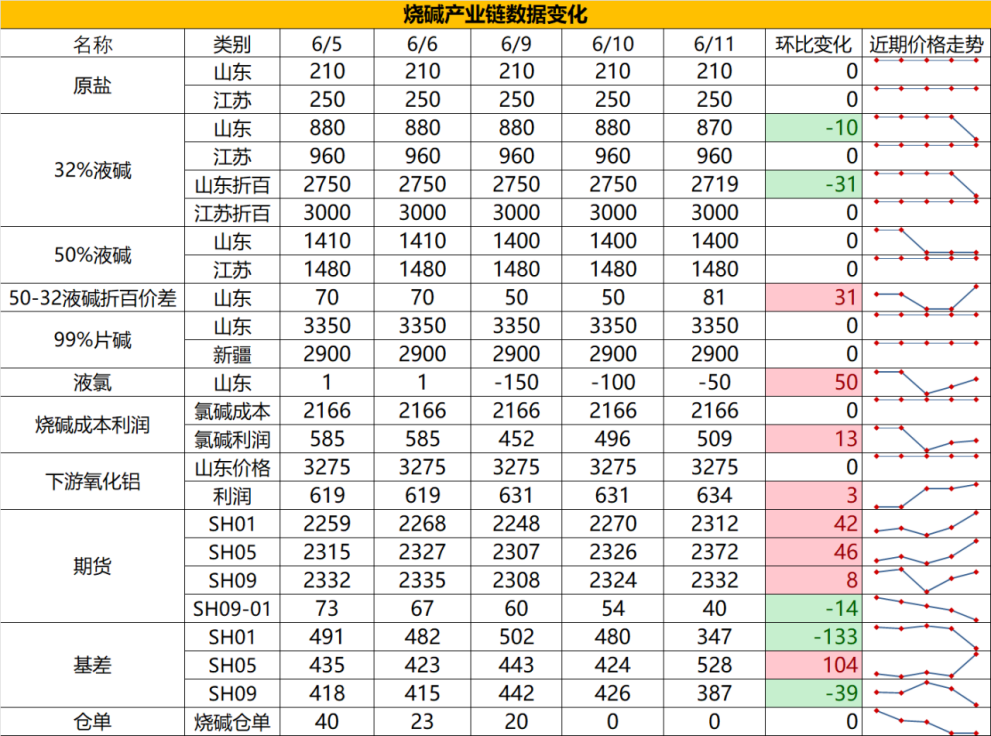

烧碱

方向:暂观望

行情跟踪:

1.短期山东检修延续,但当前烧碱下跌的主逻辑仍在非铝下游需求淡季+压缩上游高利润,由于烧碱成本塌陷,但价格未明显下滑,随着当前现货高价非铝下游接货放缓,需求承压预期下现货存在下跌预期,但下调幅度也有限。

2.而进入夏季,液氯价格低位+氯碱装置检修会给到烧碱更多底部支撑,价格持续走弱后也会触发非铝下游金九银十的旺季备货需求,烧碱价格的向上弹性也会有所打开,当前仍需耐心等待供需错配行情的到来,夏季或存在更多的利多驱动使得烧碱供需面走强。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:震荡偏弱

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:近期天然橡胶期货市场阶段性反弹,主要受宏观预期修复与供需边际改善驱动。宏观层面,中美贸易谈判释放积极信号,盘面空头减仓规避;基本面上,原料反弹+近两周去库。泰国主产区季节性降雨延缓割胶进度,胶水现货价格止跌回升(杯胶回升至46.5泰铢附近)。截至6月8日,中国天然橡胶社会库存总量录得 127.5 万吨,环比下降 0.5 万吨(降幅 0.4%),其中青岛保税区及一般贸易库存持续去化,去库趋势符合季节性规律。NR仓单在前期快速注销后近期逐步重新注册,转抛行为对行情的影响有限。同时,RU09 合约对混合胶处于平水附近,主动加空的动力偏弱。

但橡胶市场中期“供增需弱” 矛盾未改。需求端,终端消费疲软,截至6月5日,中国半钢胎、全钢胎样本企业产能利用率环比分别降 8.46、5.15 个百分点,需求端没有好转,仅靠供给端的消息刺激,橡胶整体的行情依然偏弱。加上收盘后外交部宣布中方将对53个非洲建交国实施100%税目产品零关税,非洲胶进口将会进一步强化天胶供应宽松的预期。

策略建议:以区间震荡对对待,RU2509关注14100附近的阻力位,逢高空;或等RU跌破13500后买入近月虚值看涨期权。

风险提示:宏观情绪变化