1)国际新闻

英国金融时报报道,特朗普准备签署美英贸易协议的关键部分,该协议将降低英国向美国出口汽车的关税,以换取美国牛肉和乙醇生产商进入英国市场的机会。5月8日,特朗普和斯塔默在椭圆形办公室的电视新闻发布会上签署了长达五页的《经济繁荣协议》,一个多月后,“汽车换农业”协议就签署了。熟悉谈判的英国官员表示,双方仍在就协议中斯塔默所说的将使英国钢铁制造商零关税进入美国的部分进行谈判。

2)国内新闻

央行、外汇局联合印发《关于金融支持福建探索海峡两岸融合发展新路建设两岸融合发展示范区的若干措施》。

3)行业新闻

截至5月末,全国已发行置换债券超1.6万亿元,完成今年2万亿元存量隐性债务置换额度的80%以上,推动债务置换政策效能持续释放。证券时报记者注意到,多地政府债务风险得到有效缓释。在房地产市场“去库存”背景下,今年地方化债工作还受益于支持土地储备的专项债券。

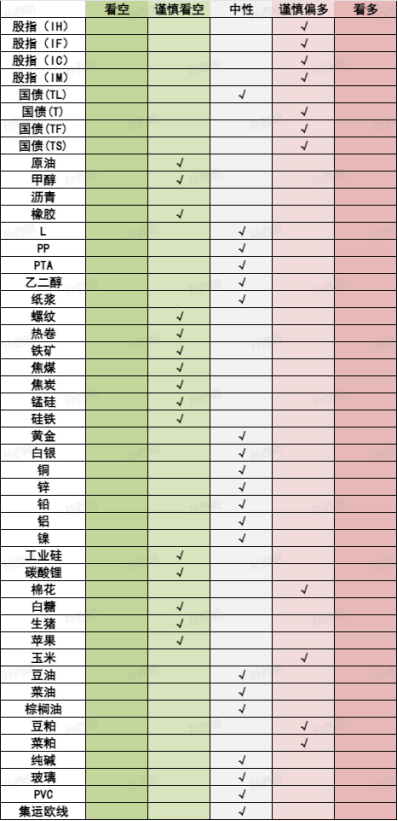

【股指】

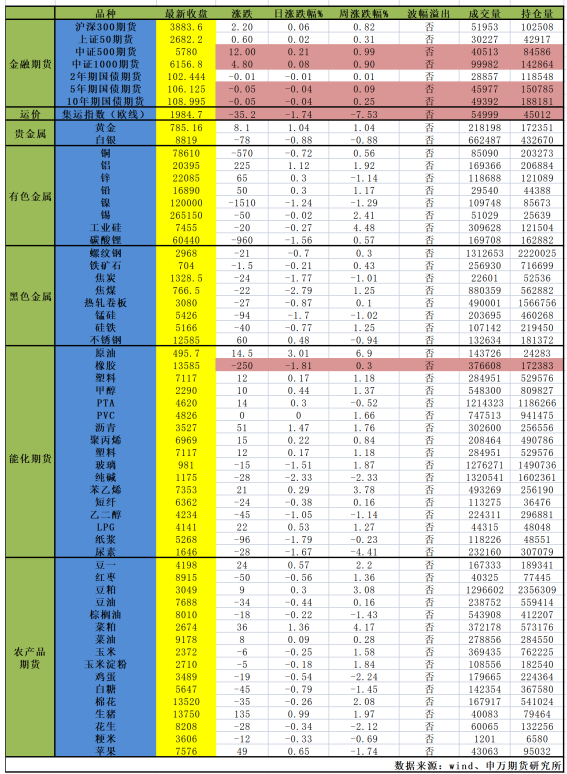

股指:股指小幅波动,资金方面,6月11日融资余额增加18.23亿元至18066.00亿元。当前我国主要指数的估值水平仍然处于较低水平,中长期资金入市配置的性价比仍然较高。6月11日中国商务部表示中方与美方已经在原则上达成了一个协议框架,利好股指。当前市场整体表现震荡偏多,股指期权隐含波动率也处于历史较低水平,若有新的刺激因素,可能会再度选择方向并且伴随波动放大。从中长期角度,我们认为仍以偏多为主。

【国债】

国债:涨跌不一,10年期国债活跃券收益率升至1.647%。央行公开市场操作净回笼72亿元,Shibor短端品种多数上行,市场资金面保持相对宽松。美国5月CPI同比增长2.4%,核心CPI同比上涨2.8%,均低于预期,此前世界银行将全球GDP增长预期从2.7%下调至2.3%,预测显示贸易纷争、政策不确定性将阻碍经济增长,美债收益率回落。国内5月份出口同比增速有所回落,CPI同比降0.1%,环比由涨转降,PPI同比降幅扩大至3.3%,主要受能源价格下降影响。中美经贸磋商机制首次会议取得积极成果,进一步稳定了双边经贸关系,将不断增进共识、减少误解、加强合作。当前地产仍未企稳,外部不利影响仍在,央行仍将保持支持性货币政策,资金面保持宽松,对期债价格有一定支撑,关注市场资金面和贸易谈判进展。

【玻璃纯碱】

玻璃纯碱:玻璃期货收阴。基本面,盘面目前在千元下方逐步止跌,横盘震荡。不过,整体而言市场依然关注宏观托底背景下微观层面供需消化的成效。数据方面,本周玻璃生产企业库存6045万重箱,环比增加34万重箱。纯碱期货再度走弱。数据层面,本周纯碱生产企业库存170.8万吨,环比增加3.3万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:聚烯烃小幅整理。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前,国际油价的止跌反弹有助于聚烯烃的止跌企稳。后市角度而言,驱动强度有限,只是估值本身不高,目前或试探性反弹。

【原油】

原油:SC上涨3%。特朗普表示对达成伊核协议信心减弱,以及伊朗方面警告可能打击美军基地之际,美国方面在北京时间今日凌晨通知美国在中东的人员部分撤离。以色列官员称,以色列国防军最近几天一直处于高度戒备状态,以防与伊朗的冲突可能升级。EIA报告:06月06日除却战略储备的商业原油库存减少364.4万桶至4.32亿桶,降幅0.84%。俄克拉荷马州库欣原油库存-40.3万桶,前值57.6万桶。精炼油库存 124.6万桶,预期82.4万桶,前值423万桶。关注低油价给与美国制裁委内瑞拉和伊朗的空间。

【甲醇】

甲醇:甲醇上涨0.57%。国内煤(甲醇)制烯烃装置平均开工负荷在84.55%,环比上升2.54个百分点。截至6月5日,国内甲醇整体装置开工负荷为74.52%,环比下跌0.19个百分点,较去年同期提升5.09个百分点。整体沿海甲醇进口船货陆续卸货入库(沿海公共罐区甲醇库存走高),沿海整体库存稳中上升。截至6月5日,沿海地区(江苏、浙江和华南地区)甲醇库存在68.1万吨(目前库存处于历史的中等偏下位置),相比5月29日上升2.02万吨,涨幅为3.06%,同比上升10.28%。整体沿海地区甲醇可流通货源预估在29.6万吨附近。据卓创资讯不完全统计,预计6月6日至6月22日中国进口船货到港量在61.7万-62万吨。甲醇短期偏多为主。

【橡胶】

橡胶:周四橡胶走势回落,国内产区气候较好,开割推进,预计后期逐步放量,泰国逐步开割,新胶供应较为顺畅。青岛地区总库存持续增长,随着新胶开割推进,供应端压力逐步显现,后期需关注下游变化,夏季终端消费淡季,短期走势预计偏弱。

【铁矿石】

铁矿石:原料端在利润驱动下需求表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

钢材:当前钢厂盈利率持平未明显降低,铁水仍处高位缓慢回落的情况下,钢材供应端压力逐步体现。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到6 月南方进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供需双弱局面,短期出口暂无明显减量,表需数据下跌明显,螺纹短期比热卷弱势,偏弱震荡运行,关注中美贸易伦敦谈判进展以及人大常委会相关内容。

【贵金属】

贵金属:黄金震荡走强,白银出现回调。5月CPI环比上涨0.1%,同比上涨2.4%,低于市场预期,关税对通胀冲击要好于此前担忧,降息预期有所升温。此前白银在金银比价高位、行情突破走高、经济数据好于预期的带动下连续走强,金银比价呈现修复。美国总统特朗普将进口钢铁和铝及其衍生制品的关税从25%提高至50%,市场担忧关税会进一步蔓延。美国众议院以微弱优势通过税改法案,对美国债务问题和经济压力的担忧发酵。经济数据将逐渐反馈关税冲击带来的影响,预计数据将呈现更将明显的滞胀态势,不过近期数据所显示关税政策的冲击比担忧中的要小。短期内美联储难有动作,但随着政策框架的修改,或为未来宽松进行铺垫。考虑市场正处于期待关税冲突降温的阶段,而美联储短期内难有快速降息。黄金长期驱动仍然明确提供支撑,短期内如有有关美国债务问题发酵或是美联储重新QE等动作,或提供反弹动力,整体呈现震荡偏强态势。金银比价修复后金银分化行情或告一段落。

【铜】

铜:日间铜价收低。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间锌价收低。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【铝】

铝:今日沪铝主力合约收涨1.12%。铝价连续两日录得较大涨幅,主要是受到铝锭社会库存低位去化的影响。基本面角度,几内亚矿端扰动逐渐淡去,盘面主线由供给不足炒作转向基本面逻辑。据SMM消息,近期铝加工环节除铝线缆板块外开工率大都小幅回落,市场对后续下游订单减少有一定预期。短期内电解铝需求趋弱,沪铝或以震荡为主。铝合金期货抄底情绪已部分发酵,市场对于后续基本面走势态度或较为中性,今日小幅收涨。

【镍】

镍:今日沪镍主力合约收跌1.24%。据SMM消息,印尼镍矿供给整体依然偏紧,导致镍矿价格继续上升,并转移给下游企业。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求表现平平,价格以震荡整理为主。基本面角度,镍市多空因素交织,短期内镍价可能跟随有色板块,呈现震荡偏强态势。

【碳酸锂】

碳酸锂:碳酸锂周度产量环比增加891吨至17471吨,其中锂辉石提锂环比增加760吨,云母提锂环比增加250吨,盐湖提锂环比增加10吨,回收料提锂环比减少129吨;部分企业此前经过检修拟在6月复产,6月预计产量仍环比增加9.4%至7.89万吨。正极排产数据来看表现一般,但正极库存连续消化,特别是磷酸铁锂库存周转天数已经明显下降,电芯端延续放缓,但终端销售仍然亮眼,渗透率维持高位。周度库存环比增加861吨至132432吨,下游库存小幅下降,上游和中间环节增加。整体来看基本面没有发生实质好转,当前价格水平之下需要注意资金低位博弈情况。

【油脂】

油脂:今日豆棕偏弱运行,菜油小幅收涨。EIA预计美国生柴及可再生柴油进口量将因税收抵免政策调整而显著下降,潜在支撑美豆油小幅走强。国内豆系供应随着大豆到港量增加而逐步恢复,预计后期豆油将逐步累库。Mpob发布5月马棕供需数据,5月马棕产量177万吨,环比增加5.05%,略高于此前市场预估;5月马棕出口量为138.72万吨,环比增加25.62%,实际出口也高于预期。截止5月底马棕库存落在199万吨,环比增加6.65%,略低于此前市场预期。马棕数据和机构预估相差不大,因此报告对市场影响偏中性,油脂预计维持震荡走势。

【豆菜粕】

蛋白粕:今日豆菜粕偏强震荡。根据USDA周度作物生长报告,截止6月8日美国大豆播种工作完成90%,上周84%,上年同期86%,五年均值88%。大豆优良率为68%,上周67%,上年同期为72%。美豆优良率提升,并且天气预报显示美国产区将迎来规律性降雨。因中美谈判进展未涉及大豆等农产品进出口细节,市场对于美豆出口乐观情绪消退,美豆期价有所回落。国内方面,近期国内油厂开机大幅回升,油厂持续高开机、高压榨,豆粕累库节奏预计将加快。受进口大豆成本支撑,连粕短期预计偏强震荡。

集运欧线:EC下跌,08合约收于1984.7点,下跌1.74%。前期5月中旬中美日内瓦经贸会谈后,主力08合约高点突破2400点,测算下来对应大柜运价3700美元左右,当前6月下半月的大柜均价在3000美元,相差大概700美元。6月提涨以来到月底,单月大柜涨幅在1000美元左右。当前08合约基本跟随现货运价波动,能否突破前高取决于7月和8月的提涨及落地情况。随着船期渐近,6月运力投放节奏也对接下来的7月运价提涨增加压力,船司在运力投放并不克制,当前市场估值相对中性但预期偏弱,预计延续震荡格局,可关注逢高空配机会。