锰硅 震荡寻底

受焦煤期价反弹与中美贸易谈判向好消息的提振,黑色金属市场情绪回暖,锰硅价格也随之迎来低位回升,主力期价由最低的5312元/吨上涨至5600元/吨附近。期货市场的强势表现有力地带动了现货市场,主流地区的现货价格同期出现不同程度的上涨,涨幅在30~130元/吨。

需求开始走弱

近期锰硅价格之所以自低位回升,主要是由市场情绪回暖所推动。一方面,焦煤期价触底反弹,此前拖累黑色金属市场的主要因素出现变化。另一方面,中美就落实两国元首通话共识及日内瓦会谈共识达成框架,贸易风险得到缓和,进一步促使市场情绪回暖,前期的预期得以修复,进而带动黑色金属整体价格回升。

然而,从锰硅自身的基本面来看,并没有出现实质性的好转。进入淡季,钢厂生产逐渐趋弱,锰硅的需求也随之开始走弱,相关指标持续下行。

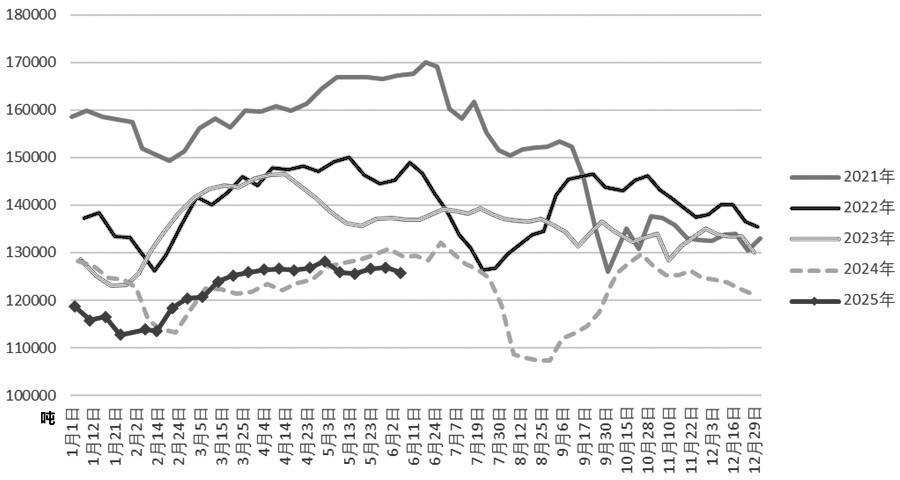

截至6月6日当周,钢联统计的247家钢厂高炉开工率为83.56%,产能利用率为90.65%,均已连续4周回落,累计降幅分别为1.06个百分点、1.44个百分点。同时,表内五大材周产量为880.38万吨,虽然环比微降0.47万吨,仍维持在相对高位,但由于品种间转换较为明显,其中锰硅用量较大的螺纹钢产量下降,导致锰硅需求量下行。五大材折锰硅周度需求量为12.58万吨,环比下降0.86%,达到近年来同期的最低水平,较去年同期更是下降3.82%,显示出需求端较为疲软。

图为锰硅周度需求量

此外,钢市传统淡季已至,锰硅需求弱势难改。

一方面,钢价表现不佳,钢厂的盈利状况将发生变化。虽然钢联统计的247家钢厂中盈利占比的最新值为58.87%,仍维持在相对较高的水平,但从即期成本核算情况来看,主流钢材品种的吨钢利润正在收缩,特别是华北地区,多数钢材品种已降至盈亏平衡附近,钢厂提产动力不足。另一方面,钢材需求开始呈现季节性走弱态势,与之相关的原料需求同样受到冲击。目前,地产基本面仍处于修复进程中,难以提供用钢需求增量,而国内政策保持稳定,基建用钢需求表现平稳,建筑钢材需求持续低迷。国内制造业投资表现良好,支撑板材需求维持强势,但在海外风险的扰动下,仍存隐忧。

成本下行拖累

除了弱势需求抑制锰硅价格走势外,成本下行则是另一个利空因素。现阶段,锰矿和焦炭价格均在低位弱势运行,而且主产区6月结算电价也会回落,这使得硅锰成本仍有下降空间。

具体来看,锰矿供需格局持续走弱,直接体现是港口库存不断增加,最新数据显示,港口库存已达420.20万吨,较低位累计回升69.10万吨。当前锰硅企业生产趋弱,对锰矿的需求疲软,港口疏港量呈弱稳运行状态;与之相反,锰矿供应如期回升,据钢联统计,港口锰硅最新到货量为67.78万吨,处于年内单周第二高水平,并且澳洲矿商South22的发运已恢复,前期发运的货物均已到港。

在供增需弱的局面下,锰矿基本面已改变,若无突发因素干扰,后续矿价易跌难涨,继续拖累锰硅价格。与此同时,焦炭价格再度提降三轮,并且仍有调降空间,预计焦炭价格难以摆脱弱势运行的态势,进而带动锰硅成本下降。

供应弱稳运行

长期处于亏损状态,迫使企业不得不进行减产,锰硅的供应因此降至低位。截至6月6日当周,钢联统计的全国187家独立硅锰企业样本开工率为35.03%,日均产量为24555吨,较高位分别累计回落16.50个百分点和4925吨。在此期间,开工率最低降至33.60%,日均产量最低至23250吨,创2022年9月以来的新低纪录。

细分地区来看,主产区的供应收缩幅度相对有限,整体仍维持在相对较高的水平。其中,内蒙古地区最新日均产量为13870吨,较前期高点下降1310吨;而宁夏地区产量回落较为明显,较高位累计下降1585吨,降至5100吨。

现阶段,企业亏损的局面尚未得到缓解,锰硅供应继续维持在低位且呈现弱稳运行的状态。然而,由于企业厂内锰硅库存偏高,同时又有新增产能正在投放,过剩格局并未改变。一旦锰硅品种出现利润,企业很容易再度提高产量,所以供应端对价格的利好效应并不强。

综上所述,受益于市场情绪的回暖,锰硅价格在低位有所回升,但从其自身的供需格局来看,并未得到改善,再加上成本下行的拖累,上行动力不足,锰硅预计延续震荡寻底态势。(作者单位:宝城期货)

来源:期货日报网