美联储降息预期升温,美债收益率涨势将放缓

近期,美债收益率持续攀升,引发市场担忧,而触发美债持续性担忧的除了债务上限和“大漂亮法案”之外,还有一个重要因素是美元利率太高,导致政府偿还债务的利息压力不断攀升。

笔者认为,随着关税对美国经济的冲击逐步显现,通胀抬升的影响滞后,市场对美联储降息的预期有所升温。不过,美联储依旧担忧长期通胀的回升,6月议息会议大概率按兵不动,但9月降息的可能性上升。因此,美元利率的上升势头会逐步放缓。

关税对美国经济构成冲击

美联储公布的褐皮书显示,最近几周美国的经济活动略有下滑,表明关税和高度不确定性正在对经济产生影响。大多数地区将就业描述为“持平”,并普遍提到由于不确定性导致招聘推迟。美国所有地区都指出劳动力需求减弱,工资继续以“适度”的速度增长。

就业市场方面,虽然失业率短期持稳,但美国就业市场走弱的迹象逐步增多。美国劳工统计局公布的数据显示,5月美国非农就业人数增加13.9万人,创2月以来新低,且前两个月的就业数据合计被下调9.5万人;非农部门失业率维持在4.2%的低位,但是劳动力总数下降,5月家庭调查显示就业人数暴跌69.6万人。薪资增长速度略微加快并非因就业市场需求强劲,而是劳动力供应下降。相关数据显示,美国全职就业岗位减少62.3万个,而兼职岗位仅增加3.3万个,这表明企业可能正在通过减少用工时间来应对经济的不确定性,而不是大规模招聘。受关税冲击更为直接的行业已经出现警示信号,即5月制造业就业岗位减少0.8万个,创今年以来最大降幅。运输和仓储业就业人数微幅增长,此前曾连续两个月下滑。

通胀传导相对滞后

从最近公布的通胀数据来看,短期企业并没有将加征的关税转嫁给消费者,美国通胀仍处于温和状态,甚至商品价格环比小幅下跌。美国劳工统计局公布的数据显示,5月CPI环比仅上涨0.1%,不及预期的0.2%,4月增幅为0.2%;扣除波动较大的食品和能源,核心CPI环比上涨0.1%,不及预期的0.2%,较4月的0.2%有所放缓。从环比数据看,5月美国商品价格季调后反而较4月下降0.1%。

美国居民通胀预期也有所回落,一方面是因为企业暂时没有将关税成本转嫁给消费者;另一方面是由于美国居民消费支出放缓,这意味着需求走弱在一定程度上对冲了物价上涨的压力。相关数据显示,4月美国个人消费支出季调后环比仅增长0.13%(1—2月出现负增长)。

不过,通胀传导可能相对滞后,除非美国取消加征关税。因为美国进口商的关税承受力有一定的阈值,若超过这个阈值,进口商必然会向消费者转嫁加征关税的成本。相关数据显示,一些受进口关税上调影响较大的商品价格确实出现了显著上涨。比如玩具价格涨幅创2023年以来最大,大型家电价格创近5年来最大涨幅。5月,家电和户外设备价格环比分别上涨0.8%和0.5%。

美联储9月降息的概率上升

从历史经验看,美联储降息的触发条件主要是两个:一是失业率大幅攀升,二是金融市场持续暴跌触发美元流动性风险。5月美国就业市场温和走弱还不足以令美联储6月降息,但通胀较为温和,意味着9月美联储降息的预期升温。利率互换市场显示,交易员预计美联储在9月份之前降息的可能性为75%。

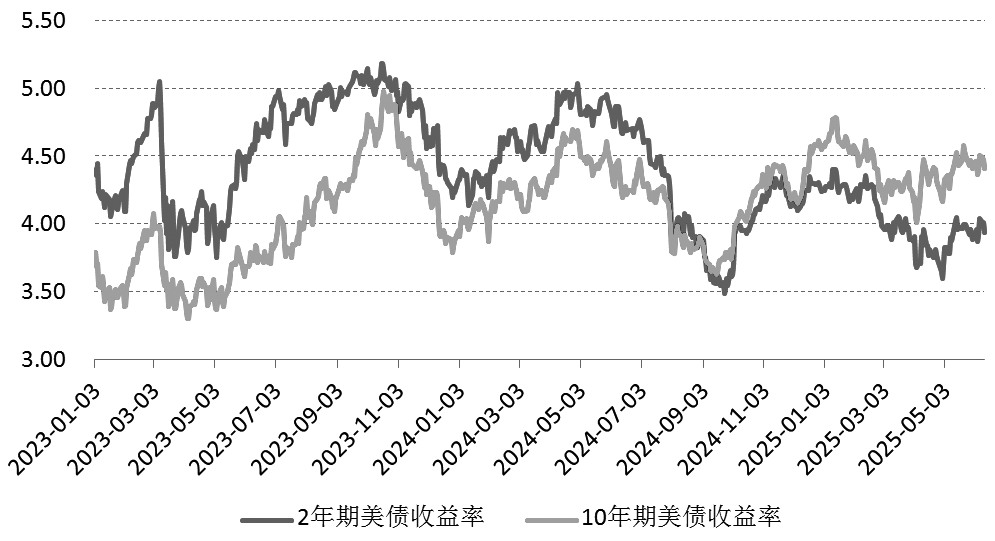

图为2年期和10年期美债收益率走势(单位:%)

另外,美国的债务问题可能需要美联储降息。美国的债务负担和利息支出已经变得“难以为继”,这意味着长期美债不再被视为真正无风险的投资。近期,市场担忧美国债务问题,美债遭遇抛售。6月6日,2年期美债收益率一度反弹至4.04%,去年同期为3.98%,4月曾降至3.6%;10年期美债收益率一度冲高至4.51%,4月曾降至4.01%。

短期看,美国新发国债覆盖到期国债应该是没有问题的,压力更多体现在收益率上。目前美债收益率处于较高水平,市场对其热情不高。从供需两端看,供给方面,美国及其他发达国家债务增长难以控制,美债供给可能继续扩大;需求方面,海外公共部门对美债的兴趣降低,私营部门需求结构脆弱,且特朗普关税政策带来的不确定性进一步削弱了全球对美债的需求。

彼得·彼得森基金会指出,2025财年美国约有9.3万亿美元的公共持有债务将到期,占总债务的三分之一。其中超过2.5万亿美元的债务将在2025年6月底之前到期,这些债务大多发行于两年前或更早,需以更高利率重新融资,利率重置压力将加剧其财政脆弱性。

要维持美国债务的持续性,短期压缩债务规模是很难实现的,这就需要降低利息支出和提高财政收入,加税带来的财政收入是不可持续的,因此美国需要降低美元利率来缓解其偿还利息的压力。

总之,美国债务持续大幅扩张,削弱了美元的信用,而美国的关税政策进一步动摇了美元的全球结算地位,美元资产失去了传统避险属性,美债收益率一度大幅上行。不过,由于关税对美国经济增长的冲击将先于通胀抬升到来,以及其债务可持续性需要美联储降息配合,因此美联储降息预期升温,美债收益率的上升势头可能会放缓。(作者单位:广州金控期货)

来源:期货日报网