5月中证商品指数走势企稳

5月中旬,随着中美日内瓦经贸协议达成,关税政策阶段性缓和,大宗商品市场情绪好转,交易逻辑重回基本面驱动。5月中证商品指数系列走势企稳,有效地反映了全球市场风险偏好、国内中观产业逻辑和微观板块驱动对商品价格的影响。

风险偏好提振

商品综合指数展开修复

图为中证商品指数、中证监控商品指数走势

需要说明的是,由于指数估值水平存在差异,本文选择以一年期估值作为基期进行调整。

总体来看,5月,中证商品指数与中证监控商品指数震荡下行。5月,中证商品指数月度收益率为-1.56%,年化波动率为6.84%,于5月14日达到月内最高值1909.66点,或源于中美日内瓦经贸协议达成对风险偏好的提振;于5月30日达到月内最低值1849.83点,或源于供需错配压力对工业品估值的压制。

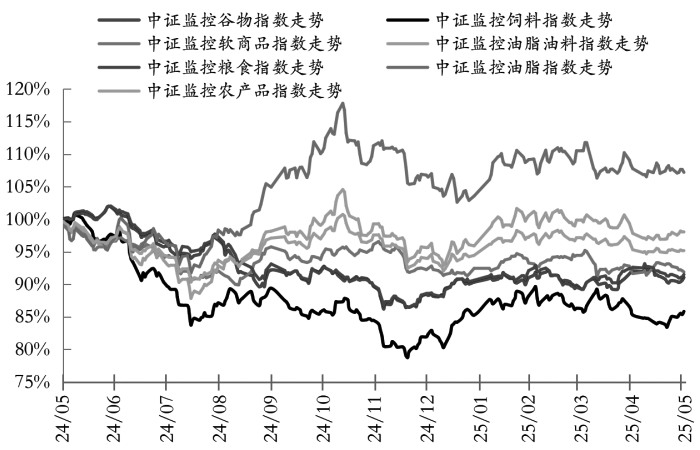

农产品板块指数走势分化

饲料、油脂及软商品录得正收益

图为中证监控农产品指数及6个子指数走势

5月,中证监控农产品指数月度收益率为-0.08%,年化波动率为3.93%,于5月14日达到月内最高值1311.59点,于5月9日达到月内最低值1296.15点。

农产品6个子指数中,按月度收益率从高到低排序依次为:饲料指数、油脂油料指数、软商品指数、油脂指数、谷物指数及粮食指数。中证监控农产品所有子指数中,饲料指数、油脂油料指数和软商品指数录得正收益。农产品子指数走势分化或源于底层标的资产供需平衡表和成本支撑变动程度的差异。

饲料指数表现最为强势,受益于其配置中占权重约60%的豆粕。5月美国农业部(USDA)报告超预期下调美豆2024/2025年度期末库存,并公布2025/2026年度美豆期末库存为2.95亿蒲式耳,显著低于市场预期。随着中美贸易谈判释放利好信号,市场对美豆出口和压榨需求预期转暖,加之月内阿根廷核心产区出现暴雨及国内通关问题,进一步推高市场做多情绪。

前期走势偏弱的软商品指数在5月迎来估值修复,主要受益于棉价的反弹。虽然棉花中长期供应仍偏宽松,但低估值优势和短期供应偏紧共同支撑棉价上行。

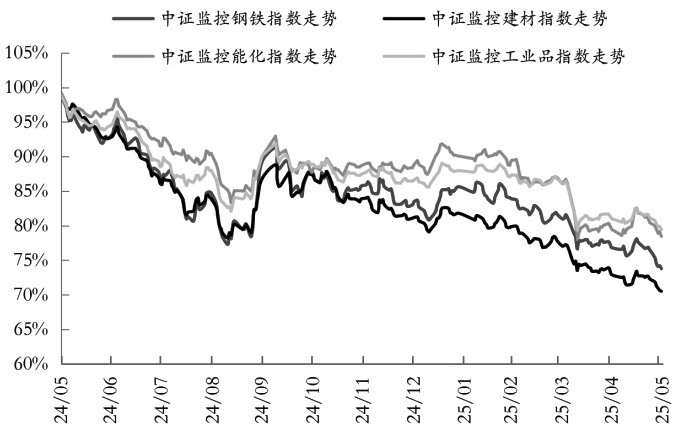

工业品板块指数均录得负收益

原料价格回落拖累钢铁指数

5月,中证监控工业品指数月度收益率为-1.92%,年化波动率为8.44%,于5月14日达到月内最高值1687.84点,于5月30日达到月内最低值1611.34点。工业品3个子指数均录得负收益。按月度收益率从高到低排序依次为:能化指数、建材指数及钢铁指数。年内工业品价格下跌主要源于供应过剩压力传导至原料端,油、煤等传统能源估值回落导致工业品成本重心不断下移。

图为中证监控工业品指数及3个子指数走势

钢铁指数受有效需求不足影响,其走势在工业品子指数中表现最弱。原料方面,双焦基本面持续弱化,煤矿库存持续累积至中高位水平,价格跌至近年低位。市场总体呈现供应充足、库存压力攀升态势。成材方面,需求淡季效应显现,由于需求支撑有限,螺纹钢及热轧卷板估值跟随成本下行。5月螺纹钢表观需求同比降幅约 6.29%,5月9日当周螺纹钢表观需求一度下滑至213.9万吨,远低于近年同期低位。热卷表观需求虽仍具韧性,但外需走弱预期短期难以证伪。铁矿石则因钢厂负反馈有限,且自身基本面相对稳健,在黑色金属板块内表现相对抗跌。

来源:期货日报网