流动性驱动市场风格转换

近期A股大中小盘风格轮动,成交缩量,整体维持区间震荡,但规模指数强弱格局已悄然改变。以IF、IM为例,其自5月23日呈现趋势下行,股指期货基差套利、跨期套利交易热度不断升温。风格轮动是A股市场长期存在的现象,小盘成长风格领涨大多出现在流动性宽松时期,而其余则以大市值风格占优为主。大盘风格的相对优势通常呈现高胜率、低盈亏比的特征。小盘风格占优时收益更大,持续时间较短。一般而言,上证50与沪深300指数具有鲜明的价值风格特征,中证500与中证1000指数整体则呈现出更为明显的成长风格。

但仅从宏观视角看流动性与A股风格轮动的关系,其表现并不显著,需要结合更多的指标。一是,股票类资产在我国各部门资产配置中占比较低,导致流动性向股市传导时存在一定的时滞。二是,当前财政及货币政策基调以稳健为主,流动性呈现宽货币、紧信用结构,对市场产生的影响边际递减。三是,除货财政策之外,资本市场政策对A股也能产生直接影响,如2024年9月国务院新闻办公室召开新闻发布会前后市场风格及情绪出现显著变化。

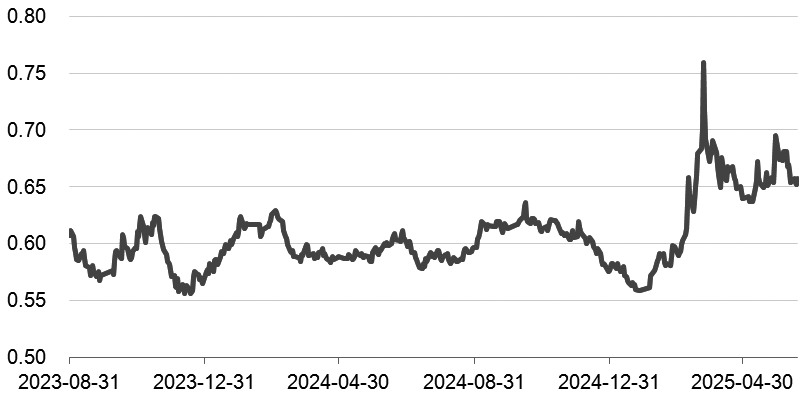

图为IF00/IM00价格比率

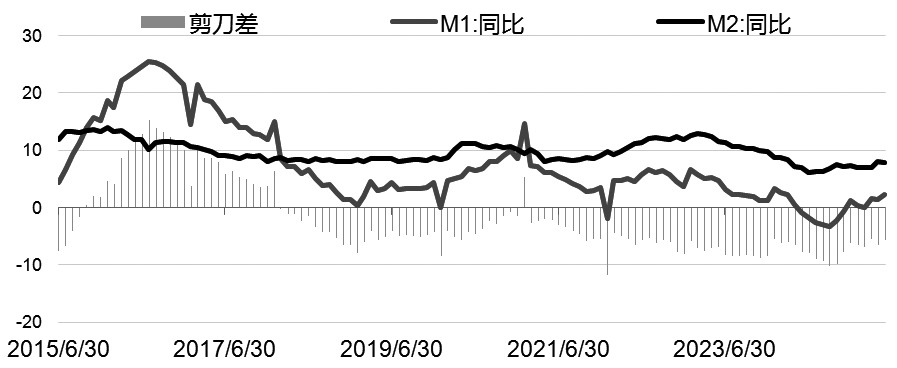

流动性有两个层面,一是宏观层面上的社会整体资金流动性,二是微观层面资本市场中的资金流动性,这两者存在一定的关联。在不同背景下,投资者有不同的投资风格偏好,投资风格的切换会对市场流动性形成正反馈。宏观层面上,资金利率、存款准备金率、债券总量等指标被用来衡量流动性的松紧。具体来看,货币供给M2与M2-M1剪刀差环比增速常被视作观测经济体系中货币流动性的重要数据。M2环比增速衡量流动性总量的边际变化,反映出市场资金供给的松紧程度;M2-M1剪刀差环比增速则代表准货币的短期波动,若增速下降意味着资金从低流动性的储蓄转向高流动性的交易账户,直接映射经济主体风险偏好的提升与实际交易需求的扩张。当M2和M2-M1同步改善时,即流动性环境宽松叠加经济活力增强。在此背景下,投资者偏好“戴维斯双击”策略,即在低市盈率买入股票,待成长潜力显现后,以高市盈率卖出,这样可以获取每股收益和市盈率同时增长的倍乘效益。一方面,流动性充裕推升成长股的估值弹性。另一方面,实体需求回暖改善企业盈利预期,尤其利好对经济增速敏感度较高的科技与消费等成长板块,驱动其相对价值股展现出超额收益。反之,若流动性边际收紧,则表明市场面临“供给收缩”或“需求转弱”的压力。此时,成长股因依赖融资成本与盈利预期的特性,易受估值与业绩的双重压制;而价值股凭借稳定的现金流、高股息及低估值防御属性,更易在风险偏好回落的环境中凸显配置价值。

除内生动力之外,外资的注入将推高中小盘成长风格的交易热度,外资长期以来偏好A股市盈率较高的中小盘科技成长风格。今年年初以来,外资流动受美国金融资产变化影响较为明显,尤其是美元指数。美元指数走弱,人民币升值,便吸引外资流入。

5月底以来,国内消息面整体较为平淡。随着美国经济悲观预期升温,叠加市场对美元信用担忧增强,美元指数走势偏弱,再度跌落至100下方,对外资流入A股形成助力,驱动小盘股走强。

图为M2-M1剪刀差

基于流动性考量,预计年内小盘风格将继续占优。一是自2024年9月以来,国内降准、降息持续推进,美联储亦步入降息周期,共同构造了较为宽松的流动性环境,驱动小盘风格估值修复。二是在稳健的宏观背景下,当前国内经济数据以修复为主,宏观拐点尚未出现,大盘风格韧性较高。短期来看,市场观望情绪较为浓厚,投资者谨慎操作。(作者单位:大有期货)

来源:期货日报网