金融政策对股指市场有一定支撑

6月16日以来,A股市场呈现“缩量阴跌+结构性分化”特征,主要指数涨跌互现,其中大盘股抗跌,中小盘股承压,市场整体波动率维持低位。整体看,虽然股指下行空间受到外贸韧性与货币宽松预期的支撑,但量能缩减制约其反弹高度。笔者认为,当前位置股指仍将整理蓄势,等待新的行情催化因素出现。

关注政策红利

在近日举办的2025陆家嘴论坛上,金融管理部门发布了若干重大金融政策。6月18日,央行行长潘功胜宣布,将在上海实施八项政策举措:一是设立银行间市场交易报告库;二是设立数字人民币国际运营中心;三是设立个人征信机构;四是在上海临港新片区开展离岸贸易金融服务综合改革试点;五是发展自贸离岸债;六是优化升级自由贸易账户功能;七是在上海“先行先试”结构性货币政策工具创新;八是会同证监会研究推进人民币外汇期货交易。在外部不确定性加大背景下,通过自贸离岸债、外汇期货等工具缓解企业汇率与融资压力,稳定外贸基本盘;以上海为试验田,探索金融市场双向开放路径,提升人民币在国际支付、结算中的份额;通过区块链、数字人民币等技术应用,优化跨境贸易流程,降低中小企业融资成本;通过深化金融市场开放、强化金融基础设施。这些措施有助于金融机构为实体经济与跨境贸易提供更有效的金融服务。

在2025陆家嘴论坛上,中国证监会主席吴清表示,创业板正式启用第三套标准,支持优质未盈利创新企业上市。将继续充分发挥科创板示范效应,加力推出进一步深化改革的“1+6”政策措施,重启未盈利企业适用科创板第五套标准上市。同时,将更多产品纳入外资交易范围,尽快将QFII可交易期货期权品种总数拓展到100个,进一步增强各类外资参与中国资本市场的便利度。

吴清表示,一方面,资本市场具有独特的风险共担、利益共享的激励相容机制,能够提供从风险投资到上市融资、并购重组的全链条、接力式服务,满足初创期、成长期、成熟期等不同阶段企业需求。另一方面,资本市场通过对关键要素和资产定价,可以激发企业家精神和人才创新创造活力,带动人才、技术、数据等生产要素有机融合、协同集聚,不断提高全要素生产率,更好服务传统产业升级、新兴产业壮大和未来产业培育。

央行八项政策举措通过“金融开放+数字创新+精准滴灌”组合拳,提升人民币国际地位、优化跨境贸易环境、支持科技创新。短期看,金融、外贸、科技板块将直接受益于流动性注入与政策红利;中长期而言,人民币国际化进程加速与资本市场改革深化,将推动A股估值体系向“新质生产力”导向转型。

中小盘股承压

近期,A股市场情绪相对偏低,防御性板块表现较为突出。具体看,银行板块因高股息属性和政策预期逆势走强;食品饮料、交通运输等防御性板块较受资金青睐;计算机、传媒等成长板块抛售压力较重。中东地缘冲突升级引发原油价格暴涨,曾一度推升市场避险情绪。央行八项政策举措释放流动性预期,利好资本市场中长期发展,但细则落地需要一定时间,短期提振效果比较有限。

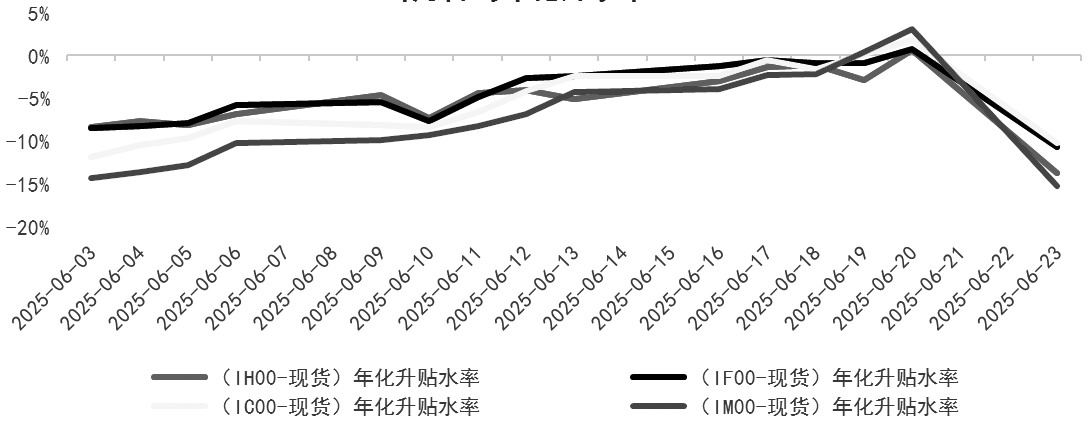

图为当月合约年化升贴水率变化

股指期货方面,各品种远月合约依然保持较大幅度的贴水,一方面是因为当前市场行情整体偏弱,特别是中小盘股,市场有更高的对冲需求;另一方面,6月和7月股市依然处于上市公司密集分红期,令股指期货贴水幅度加大。从行情的角度看,地缘局势的扰动没有改变股指市场的震荡格局,IH和IF相对抗跌,但上涨的弹性不够,IC和IM的贴水幅度更大也说明市场人士对未来市场走势仍然持相对谨慎的态度。

股指期权方面,当前市场波动率水平整体下行,市场情绪较为平静。截至6月23日,沪深300平值看跌期权和看涨期权的隐含波动率在10%左右,处于历史极低水平,主要是因为近期沪深300指数整体在小区间内震荡。在当前波动率水平下,卖权策略收获的权利金较少,而持续震荡的行情可能使买权方持续消耗期权时间价值。隐含波动率较30日历史波动率存在折价情况,反映期权溢价偏高但实际波动低迷,买方策略损耗显著,投资者仍需要防范事件驱动下的IV暴涨风险。

综上,当前期指市场整体以震荡为主,股指期权隐含波动率处于历史较低水平,若有新的刺激因素出现,可能再度选择方向,短期市场仍需等待政策与地缘局势明朗。笔者认为,从中长期角度看,股指市场以偏多为主,其中中证500和中证1000指数更多受科创政策支持,具有较高的成长性,可能带来更高的回报,上证50和沪深300指数在当前宏观环境下更具有防御价值。(作者单位:申银万国期货)

来源:期货日报网