全球视野看纯苯市场供需格局及贸易流向

A 全球市场发展现状

供应情况

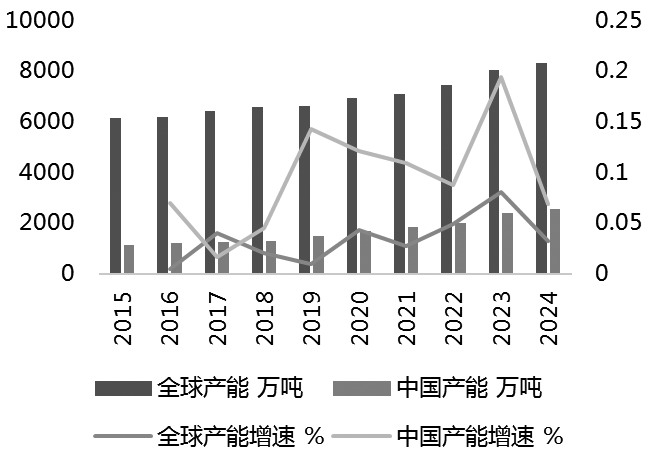

全球纯苯产能增速呈现明显的先慢后快特征。2015—2019年,全球纯苯产能年均增速低于2%;而2020—2024年,年均增速提升至5%,产能从6930万吨/年增长至8331万吨/年,增幅为20%。不过,进入2024年,全球纯苯产能的增长势头已有所放缓。

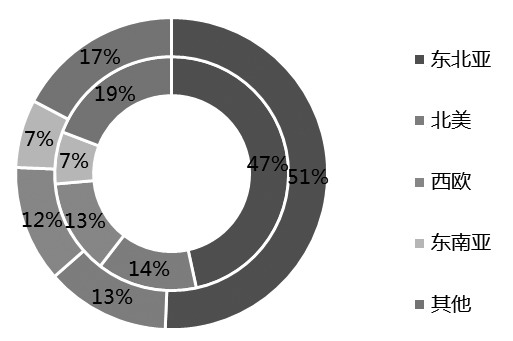

分区域来看,北美、西欧地区的纯苯产能分别位列全球第二、第三,均超过千万吨,在全球总产能中的占比均在12%左右。近年来,欧美地区的炼化企业受政策影响以及需求萎缩等因素制约,部分装置已逐步被淘汰。全球纯苯产能主要集中在东北亚地区,截至2024年年底,东北亚地区纯苯产能约为4220万吨/年,占全球总产能的50.7%,其中中国产能达到2573万吨/年。

从全球及中国纯苯产能的投放情况来看,近5年来,全球半数的新增产能来自中国,中国在全球纯苯供应端的重要性逐年提升。2020—2024年,中国纯苯产能年复合增长率高达11%,远超全球4.8%的平均增速。这主要得益于中国石油化工产业的战略调整,特别是在“降油增化”政策导向下,民营炼化一体化项目大规模落地,以恒力石化、浙江石化、盛虹石化等为代表的民营炼化企业纷纷布局大型芳烃联合装置。其中,恒力石化2000万吨/年炼化一体化项目中,配套的纯苯装置产能规模十分可观,有力地扩充了国内乃至全球的纯苯产能;浙江石化一期和二期项目合计拥有300万吨/年的纯苯产能,这些项目的相继投产,使得中国纯苯产能占全球的比重从2020年的24%提升至2024年的31%。

图为全球纯苯产能及增速

图为区域纯苯产能(内圈为2020年、外圈为2024年)占比

从全球纯苯装置的情况来看,目前主要生产商有中石化、埃克森美孚、荷兰皇家壳牌、中石油、道达尔等。据统计,截至2024年年底,全球纯苯产能CR10占比约为40%,其中排名第一的中国石化占总产能的8%。从发展趋势来看,目前纯苯市场的竞争格局仍较为分散,部分大型企业借助扩产、兼并重组以及战略合作等方式,不断提升自身的市场份额与影响力。未来,预计为增强竞争力、优化资源配置并降低成本,这种趋势将会持续,进而推动市场集中度进一步提升。

需求情况

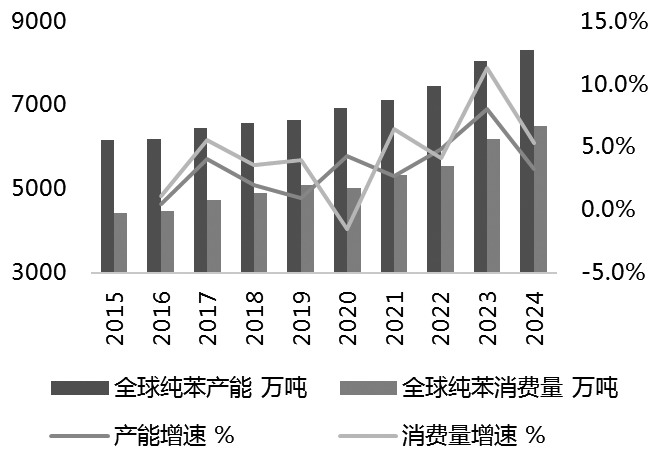

从全球纯苯需求来看,2015年以后始终保持持续增长势头,仅在2020年,由于新冠疫情的缘故,需求出现同比负增长。2020年之后,需求呈现加速增长的趋势。2020—2024年,全球纯苯消费量从5017万吨/年增长至6520万吨/年,消费总量增长30%,仅在2023年,年增速就超过10%。

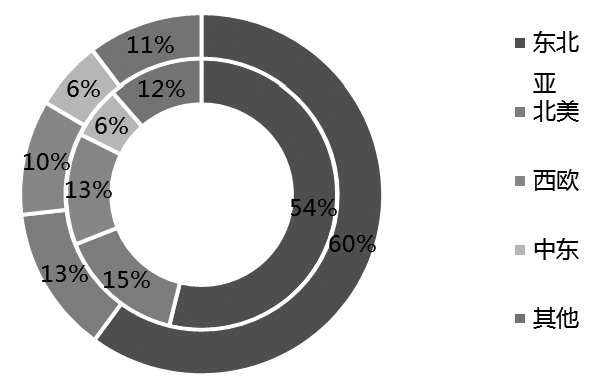

从主要消费区域来看,全球纯苯需求集中在东北亚、北美和西欧地区,截至2024年年底,这三个地区的需求占比分别为60%、13%和10%。其中,在东北亚地区,纯苯消费量从2020年的2700万吨增长至2024年的3920万吨,占全球的比重从54%提升至60%,消费增长主要来自中国。北美和西欧地区受本地去工业化的影响,消费增长较为缓慢,在全球消费占比中呈下降趋势。除此之外,近年来,中东、印度等地区的消费也有所增长;东欧、中欧地区几乎没有增长;南美、非洲地区的消费增长同样缓慢。

从全球纯苯下游产品结构来看,49%用于生产苯乙烯,第二大应用是异丙苯,占比21%,之后依次为环己烷、硝基苯、LAB/BAB、苯酚等。从全球最大的需求国中国来看,纯苯下游占比最高的同样是苯乙烯,需求占比在42%;己内酰胺、苯酚、苯胺等占比在12%~19%。

图为全球纯苯产能、消费量及增速变化

图为纯苯消费量(内圈为2020年、外圈为2024年)占比

贸易流向

2024年,全球纯苯货源流向与过去5年相比,未出现方向性变化,仅部分区域的流通量有所改变。在全球石油苯贸易中,亚洲其他区域对中国的出口以及东北亚-北美区域套利最为活跃。其中,以韩国货源为代表的亚洲纯苯对中国、美国的套利贸易,是全球纯苯最具代表性的国际现货流通形式。

从全球纯苯货源流向可以看出,东北亚联系着全球其他各个地区,该地区的进出口量主要集中在区域内部,也就是中国、韩国、日本之间的进出口贸易。此外,韩国、日本向北美地区的出口,同样是该地区国际贸易的重要构成部分。北美属于净进口地区,其进口主要源自东北亚地区的韩国、日本,占总进口量的半数以上,少量由北美地区内部的加拿大、墨西哥等补充。北美地区以及韩国、日本对东北亚纯苯出口方向的资源竞争,是影响全球纯苯价格的关键因素。

东南亚是纯苯净出口地区,主要向中国出口。南亚同样是纯苯净出口地区,主要出口方向为西欧、中东地区,也有一部分流向中国。中东地区纯苯的进出口基本平衡,该地区的出口主要面向西欧,同时也从南亚地区进口。西欧是纯苯净进口地区,其进口主要来自中东及南亚地区;中欧、东欧地区的出口方向主要是西欧。

B 中国贸易格局梳理

进口趋势

中国是全球纯苯最大的消费国与进口国,进口纯苯对填补国内供应缺口意义重大。2020—2024年,中国纯苯进口量呈逐年上升态势,进口主要来自周边亚洲国家。进口纯苯除直接进入下游工厂用于生产外,每年还有约百万吨进入江苏库区,随后中转至周边下游或长江内河下游。在这一周转流程中,华东纯苯货源的库区贸易得以形成,因此,进口纯苯是华东现货和远期现货贸易的主要构成部分。

从2015—2024年中国纯苯的进口数据来看,其进口节奏大致分为三个阶段:

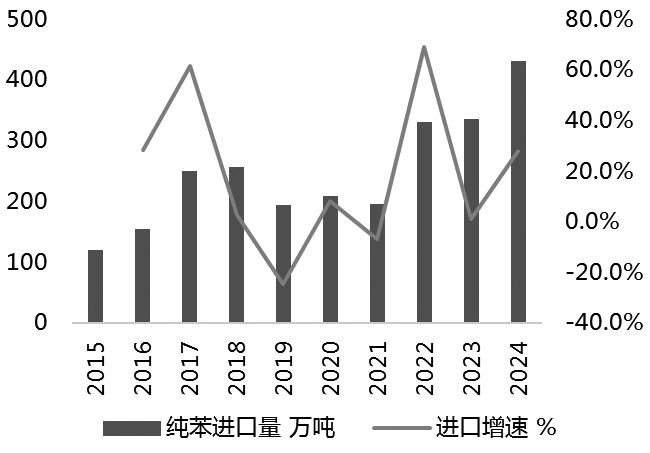

首先,2015—2018年,中国纯苯进口量从120.5万吨增长至257万吨,进口依存度从13.3%提升至23.7%,此阶段的进口增量主要由国内需求驱动。2015—2018年,国内纯苯产能年均增速约为5.6%,然而下游苯乙烯、苯酚等需求增速超过10%,其中苯乙烯产能从2015年的780万吨增长至2018年的1100万吨,己内酰胺产能突破400万吨,从而拉动纯苯需求快速增长。当时民营炼化项目尚未大规模投产,供应缺口需要依靠进口来填补。从海外情况来看,美国页岩油革命导致石脑油成本降低,亚洲纯苯价格优势显著,韩国、日本等纯苯出口国对中国的出口量激增。

其次,2019年是变化较大的一年,全年纯苯进口量降至193.9万吨,同比减少24.6%,进口依存度也显著下滑,回落至16.5%。导致2019年进口量及依存度下降的主要原因有以下三点:其一,国内民营炼化项目集中投产,如浙江石化、恒力石化等千万吨级炼化一体化项目落地,国内纯苯产能迅速扩张至1500万吨级别,年产量同比增长31.2%,国内供应缺口收窄。其二,国际纯苯价格因全球经济增长放缓而下跌,国内价格也随之走弱,进口套利空间收窄,韩国对中国的出口量降至100万吨左右。其三,在中美贸易摩擦的背景下,部分下游产品的反倾销措施间接抑制了进口需求。

图为中国纯苯进口量及增速变化

最后,2020—2024年,中国纯苯进口量显著提升。2020年,中国纯苯进口量为250万吨,到2024年突破420万吨,5年间进口量的年均增速超过20%,其中2021年进口增速同比超过60%。纯苯进口量显著提升,一方面,是由于国内需求持续、快速扩张,核心下游苯乙烯在2020—2024年产能增长500万吨,己内酰胺产能也接近700万吨;另一方面,纯苯主要流出地韩国因苯乙烯装置关停及歧化装置效益改善,对中国的出口量增加。

图为中国纯苯进口依存度变化

进口特点

从进口来源来看,中国纯苯进口高度依赖周边亚洲国家。在过去5年里,全球纯苯产能增长呈现多区域协同并进的态势。除中国自身产能显著扩张外,东南亚、中东及印度等地区的产能也都有一定程度的增长,这使得中国纯苯进口渠道得以维持相对稳定的状态。

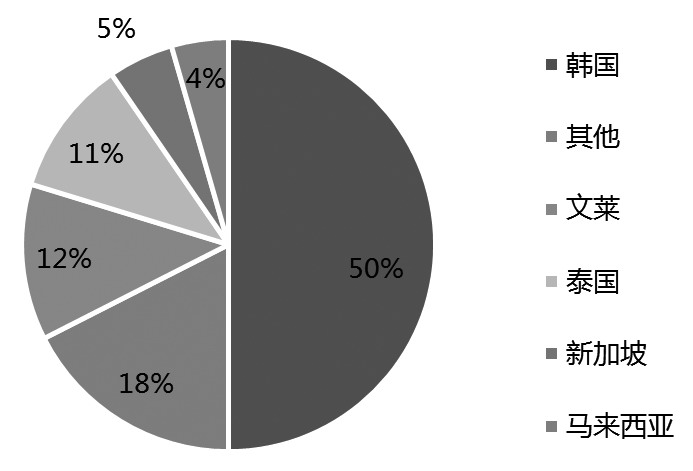

2024年,中国纯苯进口来源国排名前五依次是韩国、文莱、泰国、马来西亚和新加坡,进口量分别为215.70万吨、52.67万吨、46.13万吨、22.07万吨、19.24万吨,进口份额占比分别为50.0%、12.2%、10.7%、5.1%、4.5%。

图为2024年中国纯苯进口来源占比

回顾2020—2024年,韩国是全球纯苯最大出口国,而中国是全球最大消费国与进口国。由于地理上的优势,韩国一直稳稳占据中国纯苯最大进口来源国的位置,近5年始终位列第一大供应国。文莱恒逸项目投产后,产品主要面向中国华东、华南地区销售。2021年,文莱超过泰国,一举跃升为中国第二大纯苯进口来源国。泰国凭借稳定的出口量位居第三,其纯苯主要运往中国江苏、广东等地区,近4年对中国的出口量均维持在30万吨/年以上。除此之外,借助地缘优势和关税优惠政策,东南亚其他国家逐渐成为推动中国纯苯进口增长的重要力量。

从进口纯苯接收地来看,中国纯苯进口收货地高度集中于华东地区。2019—2021年,浙江、江苏、上海等地区在全国进口量排名中依次位列前三。而在2021—2022年,广东和山东地区的年进口量较往年显著增长,其中2022年山东地区的进口量超过江苏地区。这主要是因为下游大型装置大多集中在华东沿海地区,并且大型炼化一体化产业向下延伸,导致山东、广东地区在国内可寻船货数量减少,从而促使其增加进口量。

2024年,浙江地区纯苯进口量达152.62万吨,居全国首位,占全国进口总量的35.4%。山东地区以99.37万吨的进口量位居第二,占全国进口总量的23.0%。上海地区进口量为81.11万吨,位列第三,占全国进口总量的18.8%。江苏、广东地区的进口量分别为39.99万吨和33.45万吨,分列第四、第五。随着盛虹及广东炼化项目的投产,江苏和广东地区下游获得货源补充,进口量持续下降。

进口收货地集中于华东地区,一方面是由下游需求分布所决定的,便利的港口条件以及下游工厂的分布位置,使得华东地区的进口量较大;另一方面,纯苯商业罐区集中在华东区域,有利于贸易商开展进口套利操作。

来源:期货日报网