集运有所提振,股指大幅回调-2025年6月27日申银万国期货每日收盘评论

2025-06-28 09:08:03

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

特朗普政府将从税收立法草案中删除“资本税”899条款。当地时间周四,美国财长贝森特表示,请求国会山从“大漂亮”税收草案中删除899条款,即备受争议的“资本税”条款。美国财政部宣布已与七国集团(G7)盟国达成协议,在美方同意取消特朗普税案中的第899条“报复性税收”提案后,美国公司将被豁免于部分由其他国家征收的税项。华尔街此前的担忧得以缓解。

2)国内新闻

国家发改委:第三批消费品以旧换新资金将于7月下达。有关部门此前表示,下半年,消费品以旧换新加力扩围政策没有变化,补贴资金使用进度符合预期,后续还将有1380亿元中央资金在三、四季度分批有序下达。

3)行业新闻

老铺黄金出海“首战告捷”:客流强劲,95%为本地顾客,每小时成交4-10张订单。摩根大通表示,老铺黄金新加坡滨海湾金沙店于23日至24日期间人流络绎不绝,店铺销售转化率超过95%,每小时成交4-10张订单。摩根大通将老铺黄金目标价从1149港元上调至1249港元,预计2025-2027年销售额和净利润复合年增长率分别达到68%和76%。

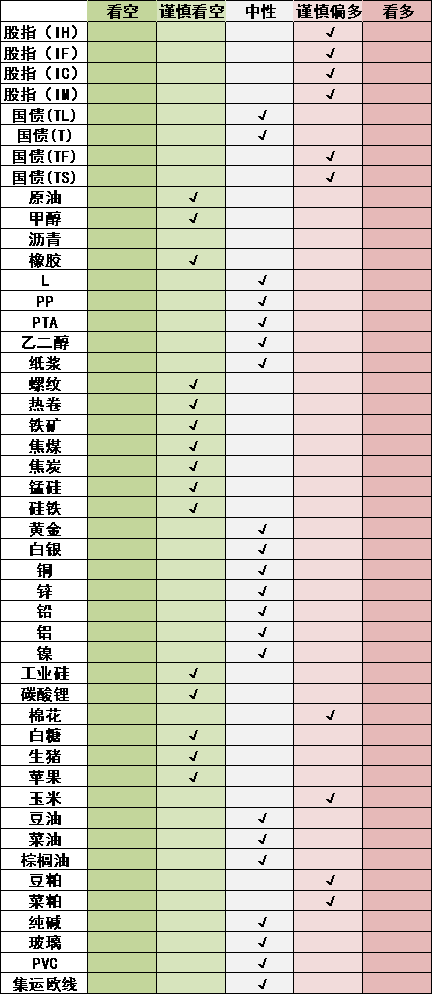

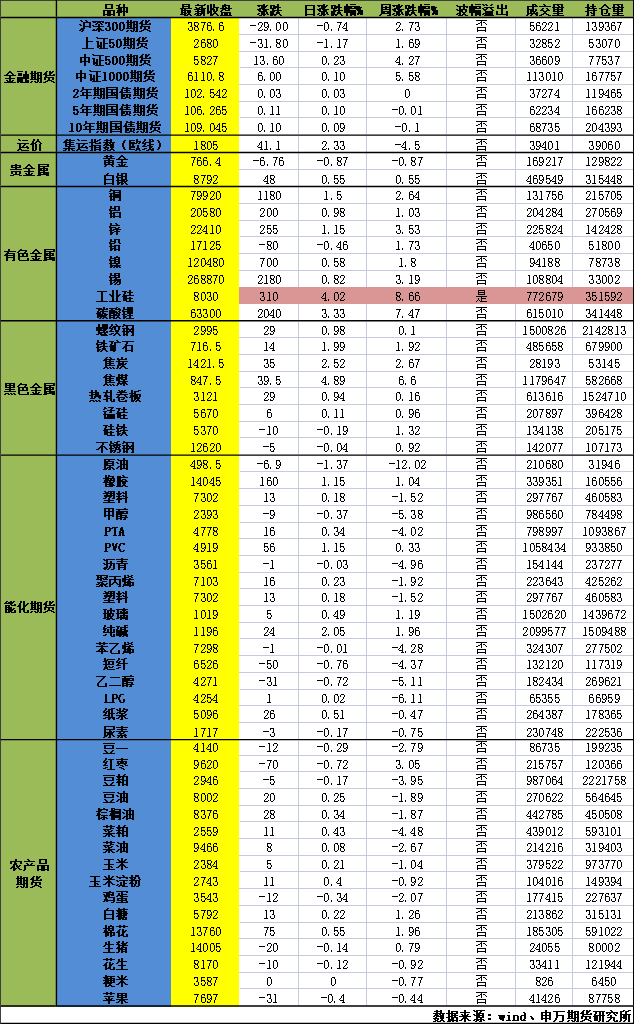

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指大幅回调,银行板块领跌,市场成交额1.58万亿元。资金方面,6月26日融资余额增加93.3亿元至18265.53亿元。当前市场整体开始有突破前期震荡出现开始向上突破的迹象,操作上股指期货建议偏多为主,股指期权建议买权为主。从中长期角度,我们认为A股投资性价比较高,其中中证500和中证1000受到更多科创政策支持,较高的成长性有机会带来更高的回报,而上证50和沪深300在当前宏观环境下更具有防御价值。

【国债】

国债:小幅上涨,10年期国债活跃券收益率下行至1.644%。本周央行为保持银行体系流动性充裕,开展3000亿元MLF操作,当月净投放达到1180亿元,为连续第4个月加量续作,加上逆回购合计净投放13672亿元,Shibor隔夜持续处于1.4%下方,市场资金面保持相对稳定。美国第一季度实际GDP终值年化环比下降0.5%,降幅高于预期的下降0.2%,三年来首次出现萎缩,美联储主席表示目前处于有利位置,不排除关税对通胀的影响可能没有预期大,不排除提前降息的可能,美债收益率回落。国内5月份消费增速较上月回升,工业生产和投资增速较上月回落,房地产投资降幅继续扩大,仍处于调整过程中,财政部表示将用好用足更加积极的财政政策,根据形势变化及时推出增量储备政策。国家发改委表示将在7月下达今年第三批消费品以旧换新资金,推动经济持续健康发展。当前外部不利影响和地缘冲突持续存在,国内地产市场尚未企稳,有效需求不足,央行仍将保持支持性货币政策,资金面保持宽松,对短端国债期货价格扔哟支撑,不过随着中东冲突弱化,市场风险偏好提升,长端期债价格波动有可能加大。

02

能化

【玻璃纯碱】

玻璃纯碱:玻璃期货整理运行。基本面,盘面目前在千元下方逐步止跌,横盘震荡。不过,整体而言市场依然关注宏观托底背景下微观层面供需消化的成效。数据方面,上周玻璃生产企业库存6052万重箱,环比增加7万重箱。纯碱期货反弹。数据层面,本周纯碱生产企业库存179.3万吨,环比增加4.2万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:聚烯烃小幅反弹。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前中东冲突降温,国际油价回落,成本支撑弱化。后续关注原油为主的成本端原料已经降温,以及短期依然是处于季节性需求淡季的现实。

【原油】

原油:油价下跌1.37%。6月25日特朗普称美国与伊朗下周将举行会谈,并可能签注一项协议。衡量美元兑一篮子货币的美元指数跌至三年低点也支撑了油价,美元贬值使得石油对其他货币持有者来说更便宜,增加了需求。周四美元兑欧元和英镑下跌,交易员预计美联储降息幅度将大于此前预期,引发市场广泛出售美元。后续关注OPEC增产情况。

【甲醇】

甲醇:甲醇下跌0.37%。国内煤(甲醇)制烯烃装置平均开工负荷在82.74%,环比下降2.79个百分点。沿海整体库存稳中下降。截至6月26日,沿海地区甲醇库存在74.09万吨(目前库存处于历史的中等位置),相比6月19日下降0.35万吨,跌幅为0.47%,同比下降0.95%。整体沿海地区甲醇可流通货源预估在22.45万吨附近。据卓创资讯不完全统计,预计6月27日至7月13日中国进口船货到港量为66.4万-65万吨。截至6月26日,国内甲醇整体装置开工负荷为78.10%,环比提升0.66个百分点,较去年同期提升8.80个百分点。甲醇短期偏多为主。

【橡胶】

橡胶:本周天然橡胶期货走势震荡。天然橡胶产胶区新胶供应受到降雨等气候影响,原料胶价格受到一定支撑。青岛地区总库存近期波动,关注后续是否能够持续去库,随着新胶开割推进,供应端压力逐步显现,后期需关注下游变化,夏季终端消费淡季,短期走势预计上行空间有限。

03

黑色

【铁矿石】

铁矿石:原料端在利润驱动下需求表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

钢材:当前钢厂盈利率持平未明显降低,铁水仍处高位缓慢回落的情况下,钢材供应端压力逐步体现。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到6 月南方进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供需双弱局面,短期出口暂无明显减量,表需数据维持韧性,螺纹短期比热卷弱势,后期热卷需求端表现预计走弱,整体偏弱震荡运行。地缘冲突升级或带动商品整体具备一定向上动能,终会回归产业逻辑,近期波动率增加谨慎参与。

04

金属

【贵金属】

贵金属:老铺黄金出海“首战告捷”:客流强劲,95%为本地顾客,每小时成交4-10张订单。摩根大通表示,老铺黄金新加坡滨海湾金沙店于23日至24日期间人流络绎不绝,店铺销售转化率超过95%,每小时成交4-10张订单。摩根大通将老铺黄金目标价从1149港元上调至1249港元,预计2025-2027年销售额和净利润复合年增长率分别达到68%和76%。

【铜】

铜:日间铜价收涨超1%。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间锌价收涨。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【铝】

铝:今日沪铝主力合约收涨0.98%。美联储宽松预期走强,有色板块得以提振。基本面角度,氧化铝运行产能高位震荡,现货货源较为宽松,但成本端支撑已现,氧化铝盘面走势陷入震荡局面。据SMM消息,短期内电解铝存在铸锭量减少、需求趋弱的变化,周内铝锭社会库存环比提高,但仍然位于偏低位置,沪铝或高位震荡运行。铝合金期货抄底情绪已部分发酵,市场对于后续基本面走势态度或较为中性,接下来或以震荡为主。

【镍】

镍:今日沪镍主力合约收涨0.58%。据SMM消息,印尼镍矿供给整体依然偏紧,当地对菲律宾镍矿需求增强,菲律宾镍矿价格走强。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求处于传统淡季,价格以震荡整理为主。基本面角度,镍市多空因素交织,镍价可能以震荡运行为主。

【碳酸锂】

碳酸锂:锂矿价格近期有止跌迹象,根据SMM显示,碳酸锂周度产量环比增加656吨至18127吨,增量主要是锂辉石提锂,锂云母提锂次之,6月产量供应环比增速明显。据各家初步排产数据来看增量不显。库存端,周度库存重回增加,周度环比增加1117吨至133549吨。一方面,当前矿山端并未有新的停减产动作,同时,从国内排产来看,6月过剩格局将进一步扩大;另一方面,锂矿的价格表现相对滞后,如果锂盐价格快速走强,生产和套保动力将再次显现,对价格进一步产生压力,就目前来看,锂矿库存已经得到一定消化。当前价格水平基本处在阶段性底部区间,但实际基本面没有出现拐点,维持偏弱看待。

05

农产品

【油脂】

油脂:今日油脂震荡收涨,据SPPOMA数据显示,2025年6月1-20日马来西亚棕榈油单产环比上月同期增加2.67%,出油率环比上月同期减少0.03%,产量环比上月同期增加2.5%。马棕本月产量可能受到工作日偏少的影响而出现环比下滑,且美国生物燃料政策提振美豆油需求。但原油的大幅下跌拖累油脂表现,预计短期油脂偏弱震荡。

【豆菜粕】

蛋白粕:今日豆粕偏弱震荡,菜粕小幅收涨。根据USDA周度作物生长报告,截至6月22日当周,美国大豆优良率为66%,低于市场预期的67%,前一周为66%,上年同期为67%;播种率为96%,低于市场预期的97%,此前一周为93%,去年同期为96%,五年均值为97%;出苗率为90%,上一周为84%,上年同期为89%, 五年均值为90%;开花率为8%,上年同期为7%,五年均值为7%。尽管中西部部分地区的高温湿热天气对牲畜养殖造成一定压力,但整体来看,大豆作物生长条件良好,未来几周还将迎来适度降雨,提振大豆产量前景,美豆期价出现回落。国内方面,近期国内油厂开机大幅回升,油厂持续高开机、高压榨,豆粕累库节奏预计将加快,国内供应压力将继续压制连粕表现。

06

航运指数

集运欧线:EC震荡,08合约收于1805点,上涨2.33%。盘后公布的SCFI欧线为2030美元/TEU,环比上涨195美元/TEU,基本对应于06.30-07.06期间的订舱价,反映7月船司的提涨情况但不及预期。近期美西运价的快速见顶和迅速回落以及马士基在7月连续两周的调降令市场对于欧线运价在7月中旬见顶预期加强,市场跟随预期转弱。目前统计到的欧线在接下来的7月8月周均运力投放仍接近29万TEU,较为充裕,再加上马士基带头降价揽货行为对市场预期的影响,预计随着旺季预期的边际变化,后续市场将逐渐转为博弈旺季见顶后的淡季现货运价。

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据