“反内卷”品种下跌-2025年7月4日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

美国国会众议院以218票赞成、214票反对的表决结果通过了总统特朗普推动的“大而美”税收与支出法案。该法案因造成联邦援助削减、长期债务增加和为富人及大企业减税等而备受争议。白宫说,特朗普定于7月4日即美国“独立日”当天签署该法案,使其生效。该法案将美国联邦政府的法定债务上限提高5万亿美元,国会预算办公室(CBO)估计,这可能会让政府预算赤字未来十年内增加3.4万亿美元。

国务院发文复制推广上海自贸区77条试点措施,涵盖服务贸易、货物贸易、数字贸易、知识产权保护、政府采购改革、“边境后”管理制度改革、风险防控等7个方面。其中,加强数字人民币试点应用场景创新等34条措施复制推广至其他自贸区;推进电子支付跨境应用等43条措施复制推广至全国。

工信部召开光伏行业制造业企业座谈会,听取光伏行业企业及行业协会情况介绍和意见建议。工信部部长李乐成强调,要聚焦重点难点,依法依规、综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,实现健康、可持续发展。

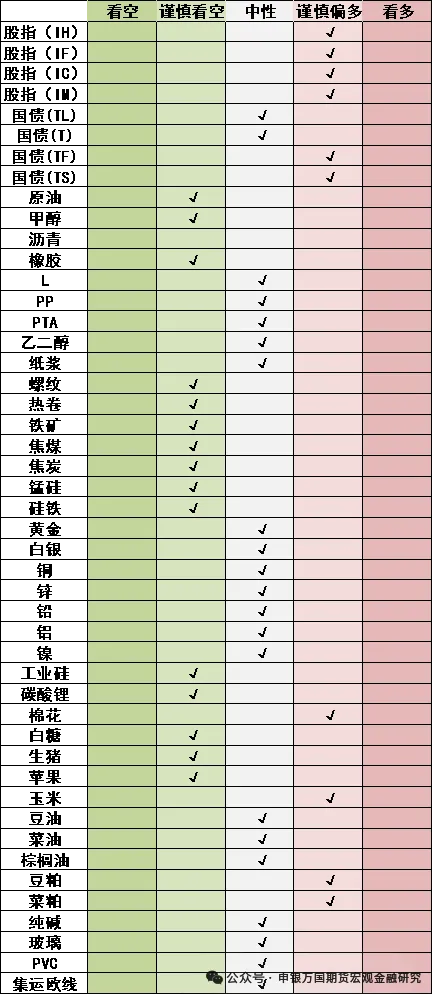

品种日度观点汇总

主要品种收盘评论

01

金融期货

股指:股指涨跌分化,午后冲高回落,银行板块领涨,美容护理板块领跌,市场成交额1.45万亿元。资金方面,7月3日融资余额增加34.01亿元至18463.87亿元。当前市场整体开始有突破前期震荡出现开始向上突破的迹象,操作上股指期货建议偏多为主,股指期权建议买权为主。从中长期角度,我们认为A股投资性价比较高,其中中证500和中证1000受到更多科创政策支持,较高的成长性有机会带来更高的回报,而上证50和沪深300在当前宏观环境下更具有防御价值。

【国债】

国债:月初央行逆回购净回笼2668亿元,Shibor短端品种集体下行,市场资金面保持相对宽松。美国6月ISM制造业PMI连续四个月萎缩,就业再收缩,价格指数加速,美国第一季度实际GDP终值年化环比下降0.5%,降幅高于预期的下降0.2%,三年来首次出现萎缩,美债收益率回落为主。国内6月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数均有所回升,财新中国制造业PMI重回临界点以上,经济景气水平总体保持扩张。当前外部环境更趋复杂,国内地产市场尚未企稳,有效需求不足,物价持续低位运行,央行仍将保持支持性货币政策,资金面保持宽松,对国债期货价格有一定支撑。

02

能化

【玻璃纯碱】

玻璃纯碱:玻璃期货今日震荡收小跌。基本面,盘面目前在千元下方逐步止跌,横盘震荡。上周玻璃小幅库存消化,市场聚焦供给端收缩带来的进一步成效,本周反弹符合预期。数据方面,本周玻璃生产企业库存5831万重箱,环比下降69万重箱。纯碱期货回落为主。数据层面,本周纯碱生产企业库存183.1万吨,环比增加3.8万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:聚烯烃窄幅整理。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前中东冲突降温,国际油价回落,成本支撑弱化。聚烯烃目前在逐步横盘整理消化卖压。后续关注原油为主的成本端原料已经降温,以及短期依然是处于季节性需求淡季的现实。重点关注夏季装置检修过程中的供给收缩成效。

【原油】

原油:原油小幅上涨。石油市场重新关注欧佩克及其减产同盟国产量决策,本周末该联盟八国会议可能是下一个重要的市场影响因素。自该联盟从今年4月份起逐步取消每日220万桶的自愿减产以来,人们预期中东原油将再次涌入市场,以重新获得市场份额。美国石油学会数据显示,上周美国原油库存在连续五周累计下降2200万桶后意外增长,同期美国汽油库存继续增加而馏分油库存继续减少。截止2025年6月27日当周,美国商业原油库存增加68万桶;同期美国汽油库存增加192万桶;馏分油库存减少345.8万桶。库欣地区原油库存减少141.7万桶。后续关注OPEC增产情况。

【甲醇】

甲醇:甲醇小幅上涨。国内煤(甲醇)制烯烃装置平均开工负荷在82.74%,环比下降2.79个百分点。沿海整体库存稳中下降。截至6月26日,沿海地区甲醇库存在74.09万吨(目前库存处于历史的中等位置),相比6月19日下降0.35万吨,跌幅为0.47%,同比下降0.95%。整体沿海地区甲醇可流通货源预估在22.45万吨附近。据卓创资讯不完全统计,预计6月27日至7月13日中国进口船货到港量为66.4万-65万吨。截至6月26日,国内甲醇整体装置开工负荷为78.10%,环比提升0.66个百分点,较去年同期提升8.80个百分点。甲醇短期偏多为主。

【橡胶】

橡胶:天然橡胶产胶区新胶供应受到降雨等气候影响,原料胶价格受到一定支撑。青岛地区总库存近期波动,关注后续是否能够持续去库,随着新胶开割推进,供应端压力逐步显现,后期需关注下游变化,夏季终端消费淡季,短期走势预计上行空间有限。

03

黑色

【铁矿石】

铁矿石:原料端在利润驱动下需求表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

钢材:当前钢厂盈利率持平未明显降低,铁水仍处高位缓慢回落的情况下,钢材供应端压力逐步体现。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到 6 月南方进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供需双弱局面,短期出口暂无明显减量,表需数据维持韧性,螺纹短期比热卷弱势,后期热卷需求端表现预计走弱,整体偏弱震荡运行。地缘冲突升级或带动商品整体具备一定向上动能,终会回归产业逻辑,近期波动率增加谨慎参与。

04

【贵金属】

贵金属:金银价格回落。6月非农就业人口增加14.7万人,高于市场预期11万人,失业率下降至4.1%,美联储提前降息预期降温,金银走弱。临近对等关税暂缓截止日令市场对政策不确定有所不安,大而美法案推升财政赤字预期,美元表现疲软。近期美联储官员们表态继续维持观望,尽管官员表示最快7月降息,但有通胀降低、就业数据转弱、贸易政策明朗等前提条件。近期美国方面数据所显示关税政策的冲击比担忧中的要小,不过目前看贸易谈判进展有限,财政部长暗示协议或要到9月达成。随着政策框架的修改,市场或为未来宽松进行铺垫,如关税政策明朗,降息预期将进一步明确,目前中性预期为9月开始降息。黄金方面尽管长期驱动仍然提供支撑,但价位较高上行迟疑。考虑7月关税暂缓截止期临近,警惕特朗普相关政策的不确定性。

【铜】

铜:日间铜价收低超1%。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间锌价收涨。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【铝】

铝:今日沪铝主力合约收跌0.24%。美联储宽松预期走强,有色板块得以提振。基本面角度,氧化铝运行产能高位震荡,现货货源较为宽松,但成本端支撑已现,氧化铝盘面走势陷入震荡局面。据SMM消息,短期内电解铝存在铸锭量减少、需求趋弱的变化,铝锭社会库存环比提高,但库存仍然位于偏低位置,沪铝或高位震荡运行。铝合金期货面临成本支撑和需求清淡局面,接下来或以窄幅震荡为主。

【镍】

镍:今日沪镍主力合约收涨0.64%。据SMM消息,印尼镍矿供给整体依然偏紧,当地对菲律宾镍矿需求增强,菲律宾镍矿价格走强。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求处于传统淡季,价格以震荡整理为主。基本面角度,镍市多空因素交织,镍价可能以震荡运行为主。

【碳酸锂】

碳酸锂:锂矿价格近期有止跌迹象,根据SMM显示,碳酸锂周度产量环比增加656吨至18127吨,增量主要是锂辉石提锂,锂云母提锂次之,6月产量供应环比增速明显。据各家初步排产数据来看增量不显。库存端,周度库存重回增加,周度环比增加1117吨至133549吨。一方面,当前矿山端并未有新的停减产动作,同时,从国内排产来看,6月过剩格局将进一步扩大;另一方面,锂矿的价格表现相对滞后,如果锂盐价格快速走强,生产和套保动力将再次显现,对价格进一步产生压力,就目前来看,锂矿库存已经得到一定消化。当前价格水平基本处在阶段性底部区间,但实际基本面没有出现拐点,维持偏弱看待。

05

【油脂】

油脂:今日油脂偏弱运行。路透调查显示,预计马来西亚2025年6月棕榈油库存为199万吨,比5月下降0.24%;产量预计为170万吨,比5月下降4.04%;出口量预计为145万吨,比5月增长4.16%。东南亚产地产量环比出现下降,棕榈油价格仍有一定支撑。同时美国生柴政策利好美豆油需求前景,提振整体油脂表现,预计油脂维持高位震荡为主,关注本月MPOB报告数据。

【豆菜粕】

蛋白粕:今日豆菜粕震荡收跌,根据USDA周度作物生长报告,截至6月29日当周,美国大豆优良率为66%,低于市场预期的67%,前一周为66%,上年同期为67%;美国大豆开花率为17%,上一周为8%,上年同期为18%,五年均值为16%;美国大豆结荚率为3%,上年同期为3%,五年均值为2%。近期美豆主要因为中美贸易关系或释放积极信号以及美国生物燃料政策等因素提振走强,带动连粕跟随偏强震荡。但国内供应宽松格局仍将施压上方空间,预计连粕维持震荡态势。

06

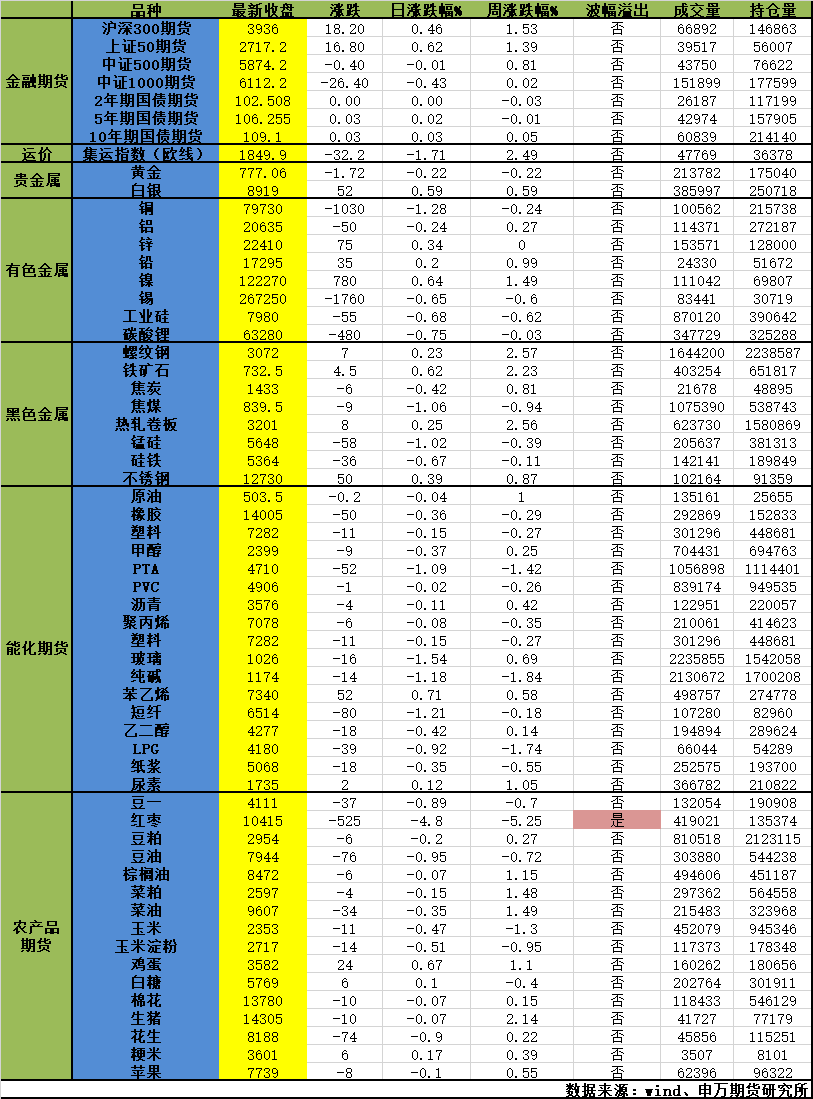

当日主要品种涨跌情况