【硅链周报】工业硅反弹抛空,硅料交易预期远月低多

2025年7月5日 能化-硅链

工业硅反弹抛空,硅料交易预期远月低多

观点概述:

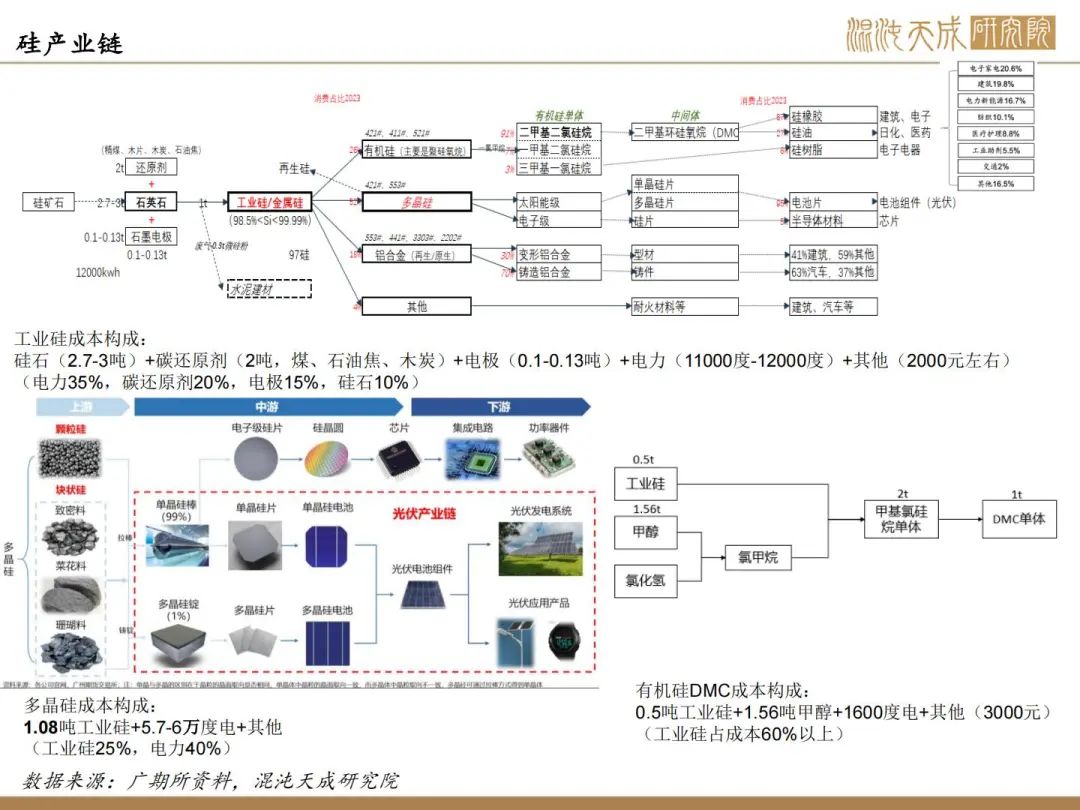

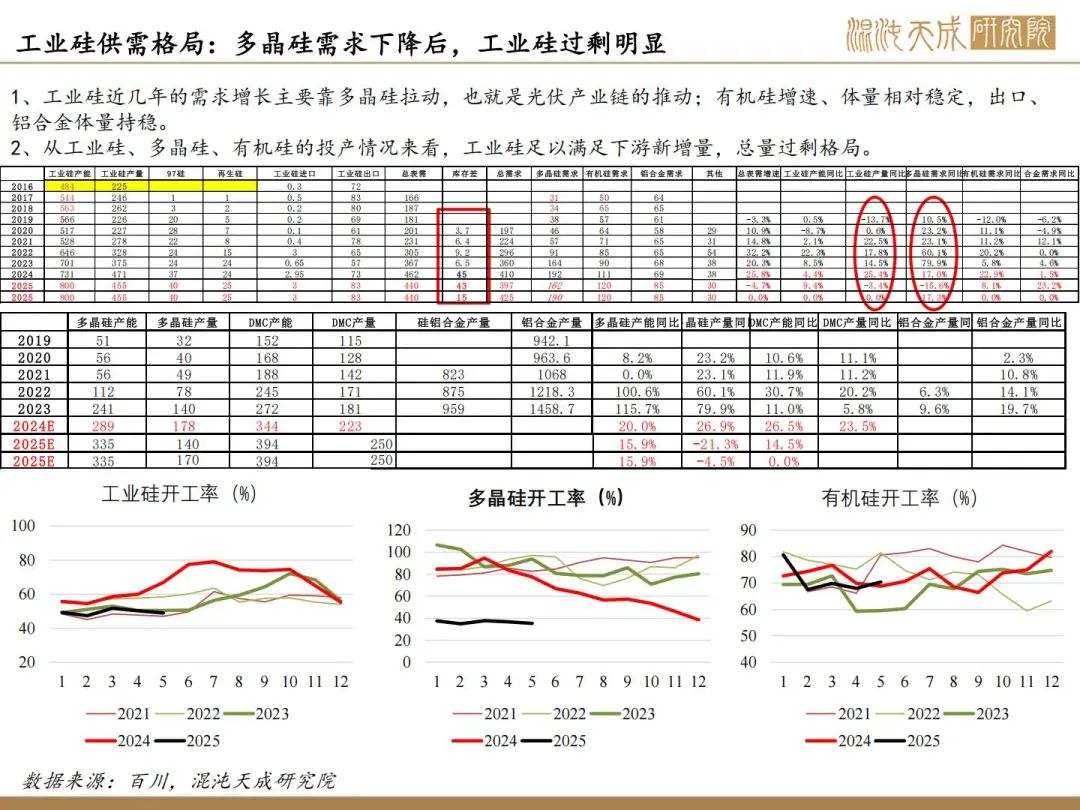

工业硅:大涨是套保机会,供应弹性大需求改善有限

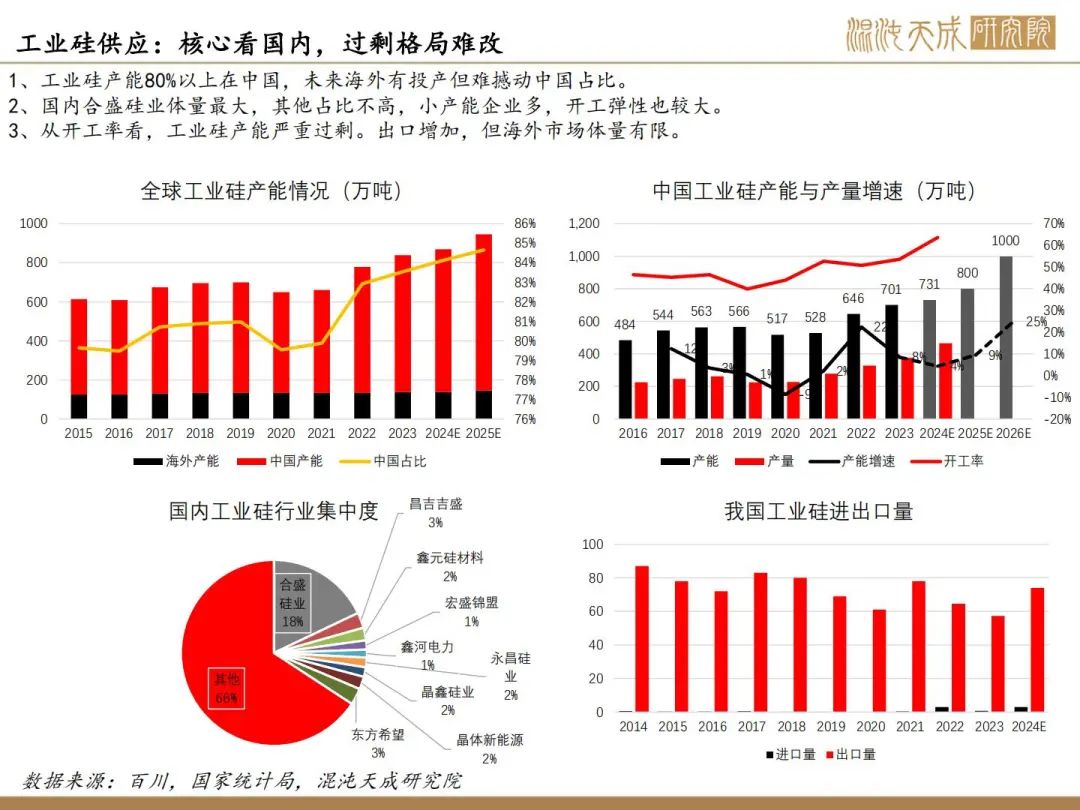

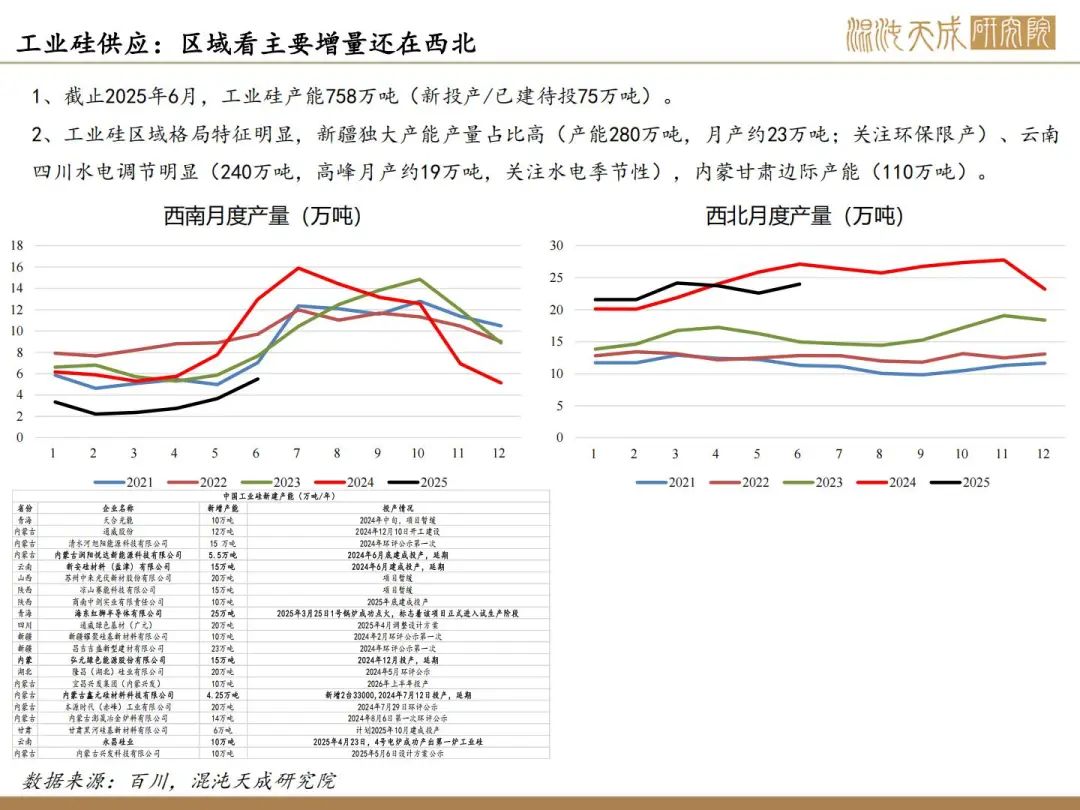

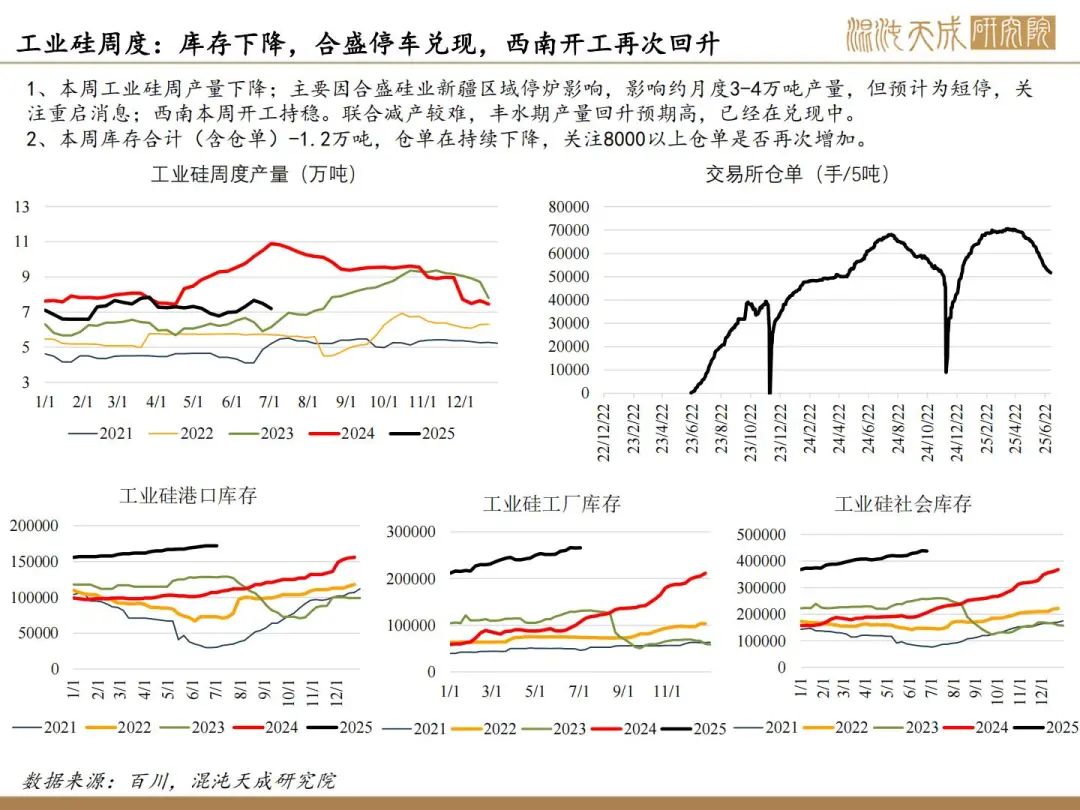

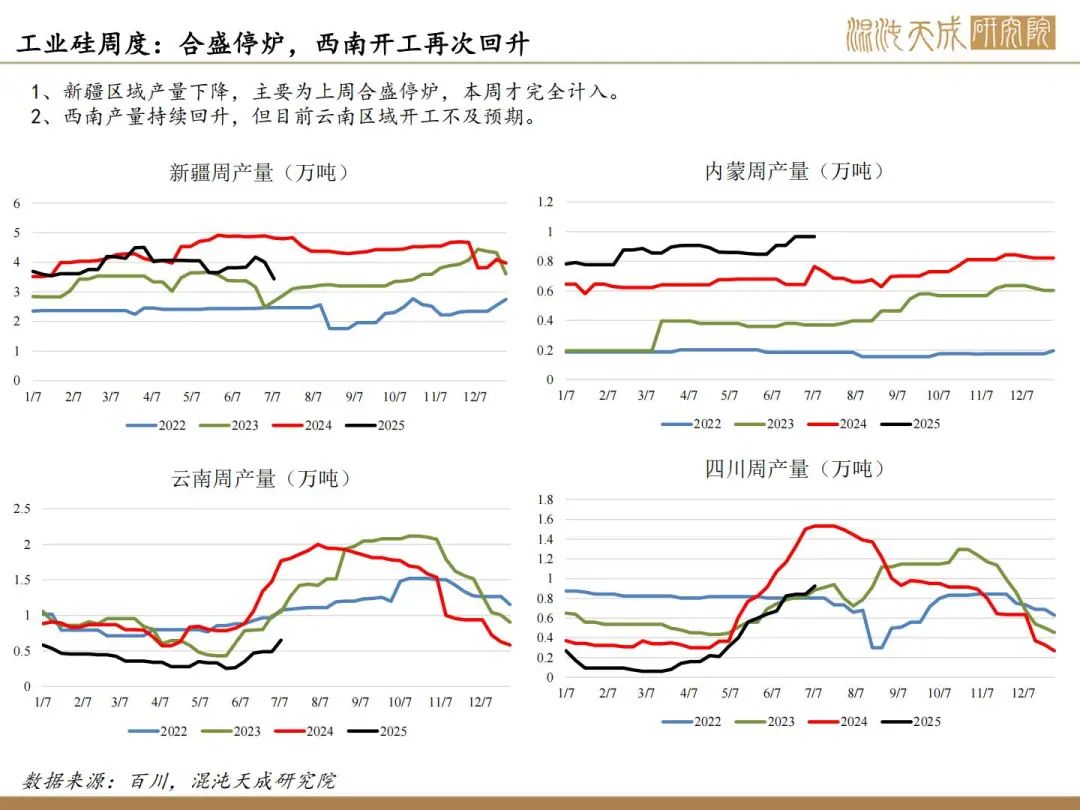

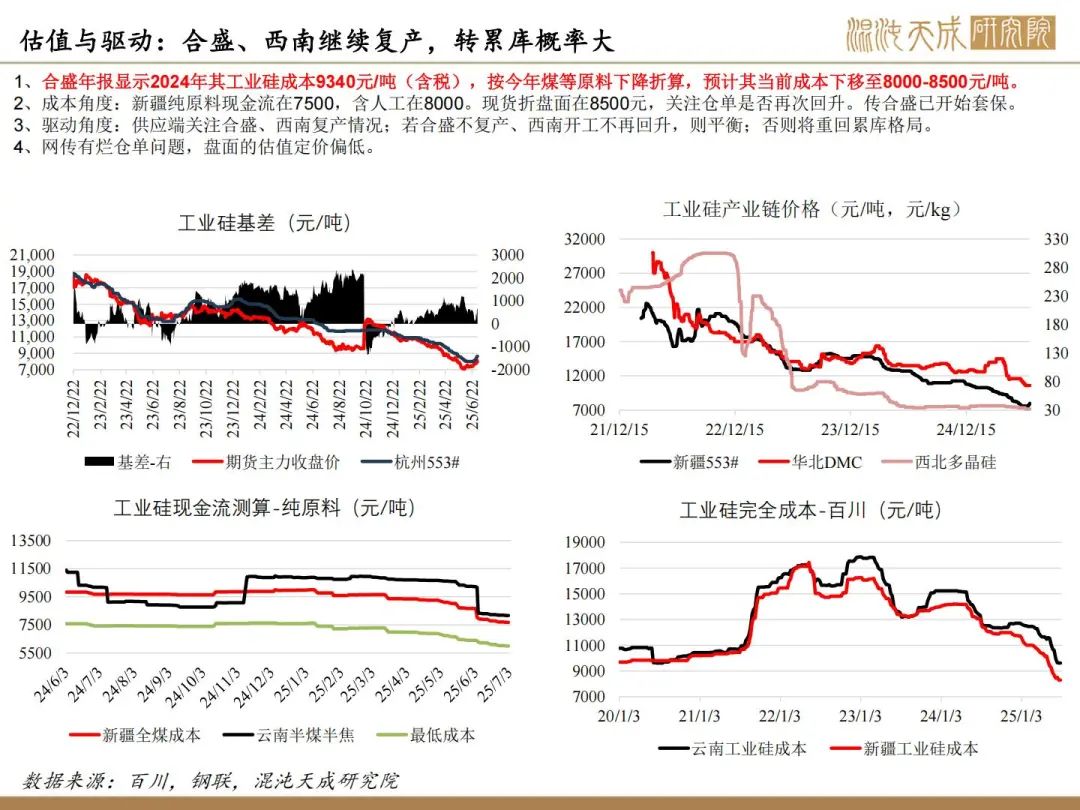

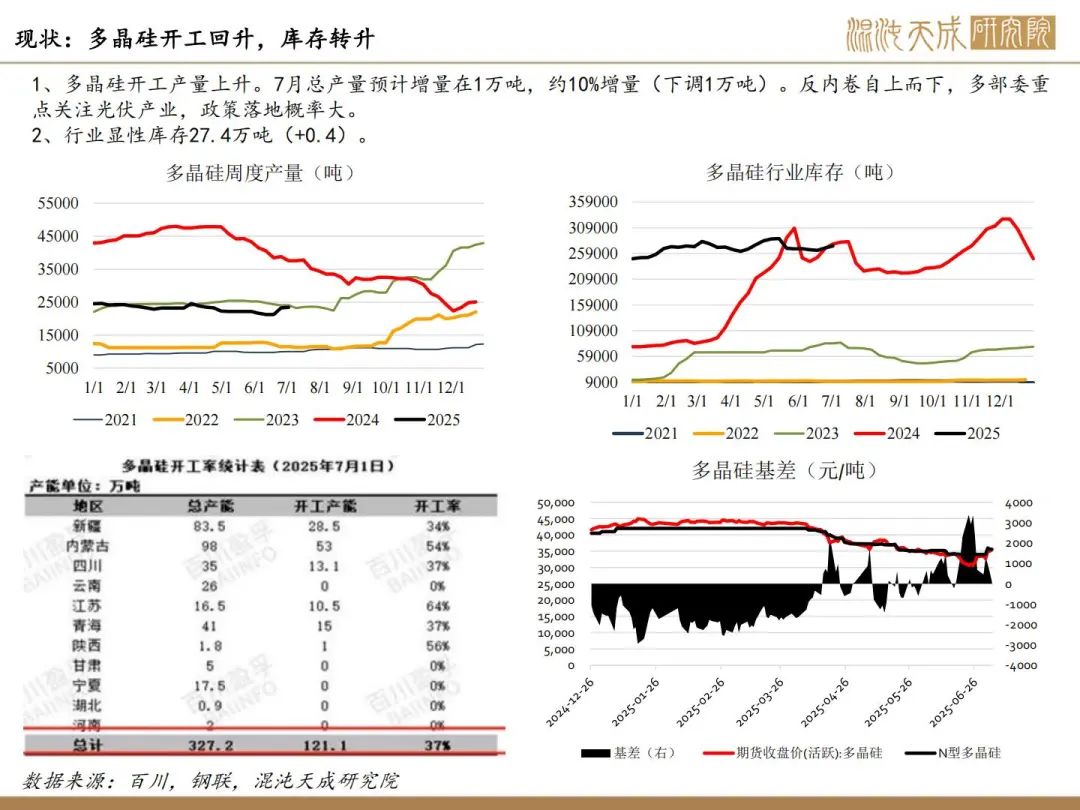

供应:本周工业硅周产量转降;西北合盛临停约减4万吨/月、西南开工转稳。丰水期西南产量回升兑现中,但云南开工不及预期。

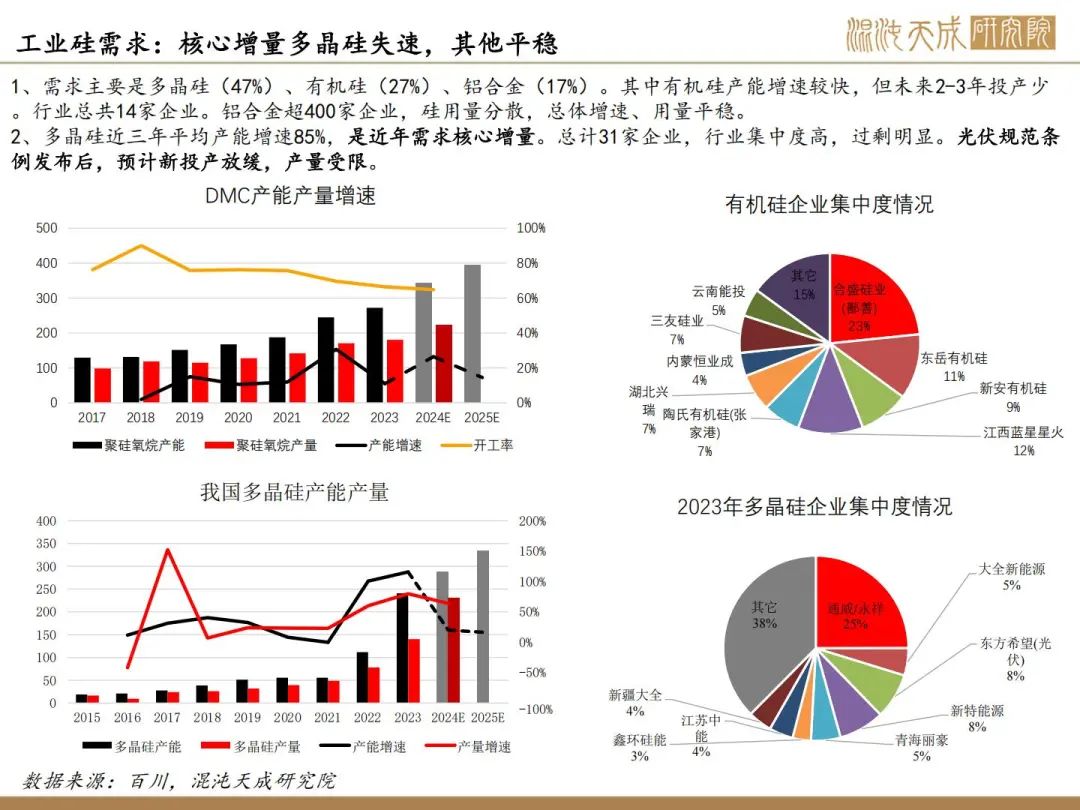

需求:多晶硅预计7月产量升1万吨,约10%。有机硅产量预计持稳,其开工已至中位水平,预计难回高位。需求预期有好转。

库存:本周库存合计(含仓单)-0.5万吨,显性库存合计近110万吨水平。仓单仍在下降,测算8000以上西北部分工厂有套保机会,8500以上西南套保空间也开始打开。

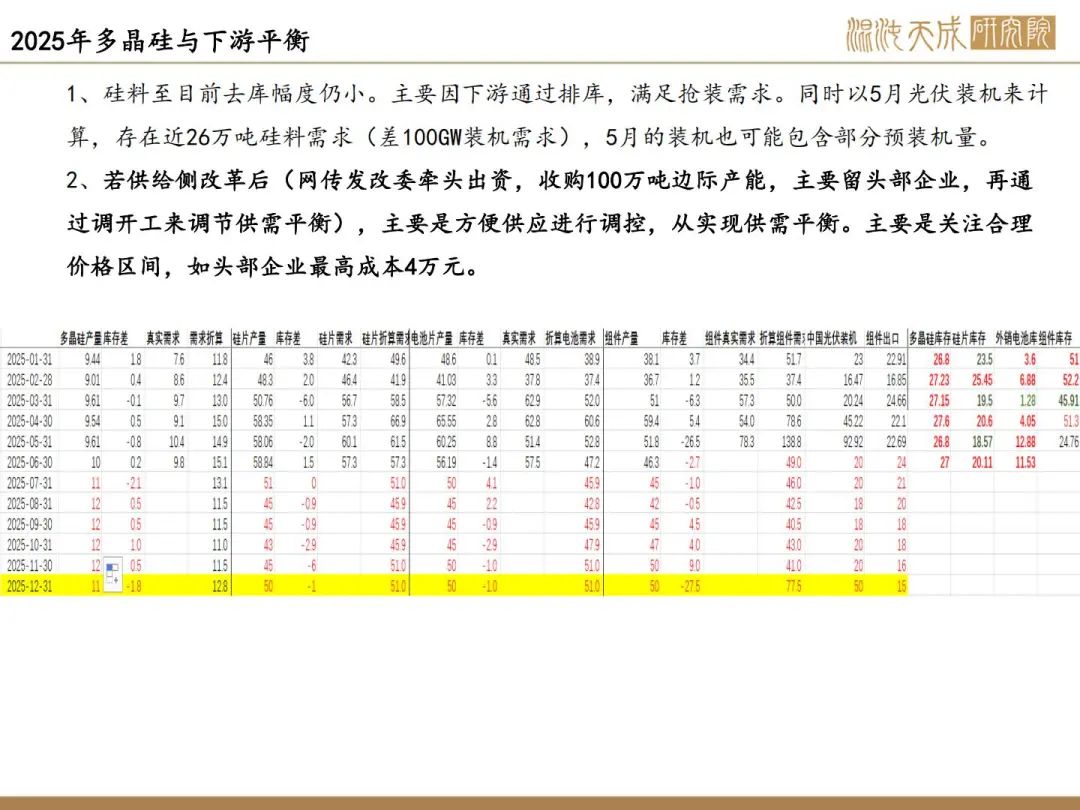

结论:工业硅暂未见反内卷相关消息,而如果硅料限产,其实利空工业硅。关注一是合盛及云南复产情况,二是成本煤-电上涨持续性,三是多晶开工情况。考虑到行业限产难,库存、仓单量大,8500以上有大幅刺激开工和仓单生成动力,待情绪过后仍看空,下方关注7500支撑。

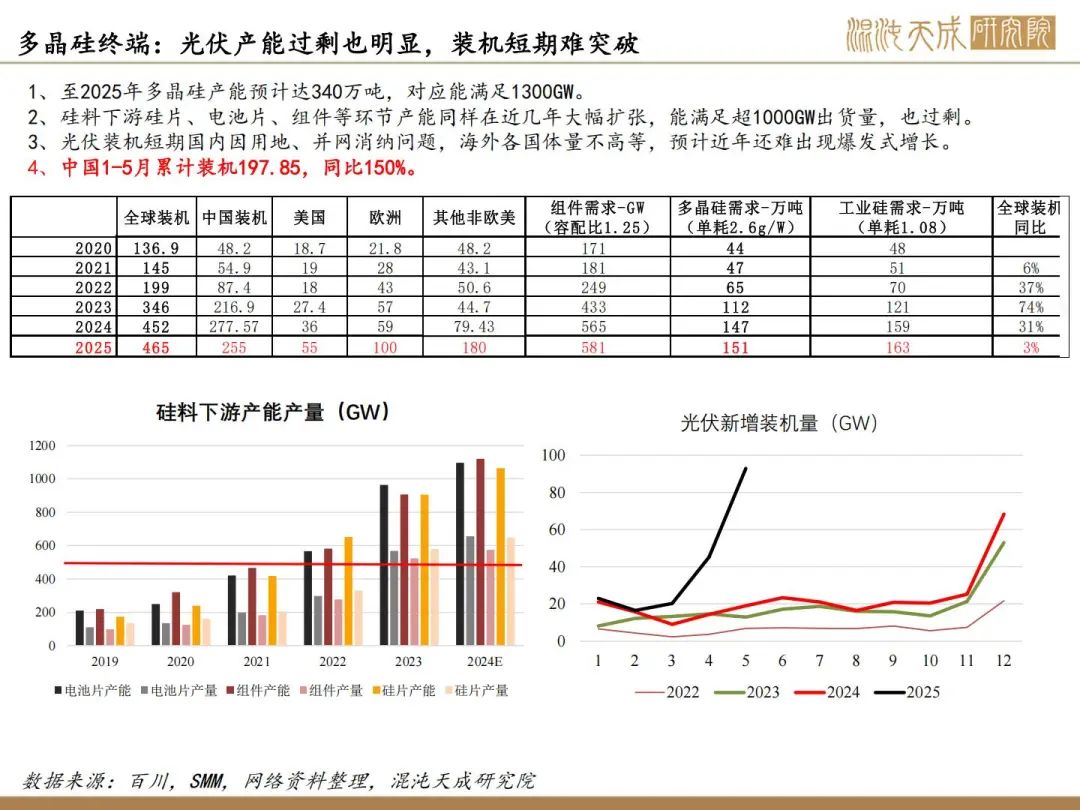

多晶硅:反内卷是主线,但现实供需压力仍大

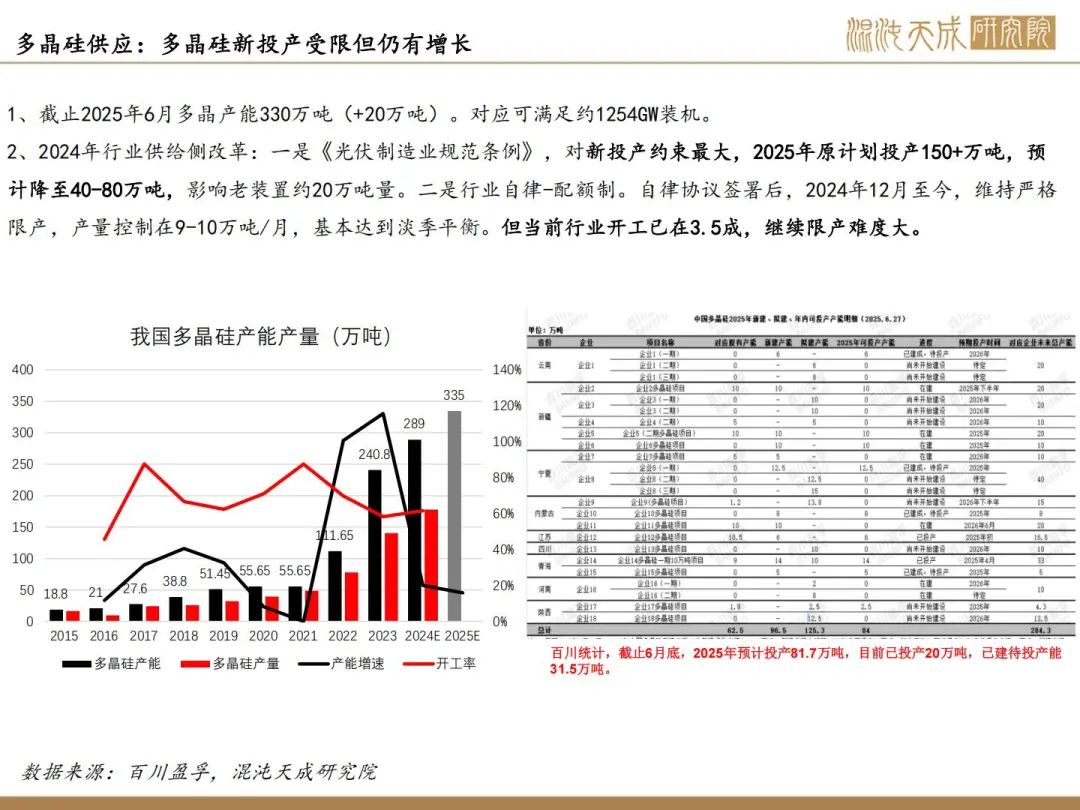

供应:多晶硅开工产量上升。7月总产量预计增量在1万吨,约10%增量(较下调1万吨)。反内卷自上而下,多部委重点关注光伏产业,政策落地概率大。

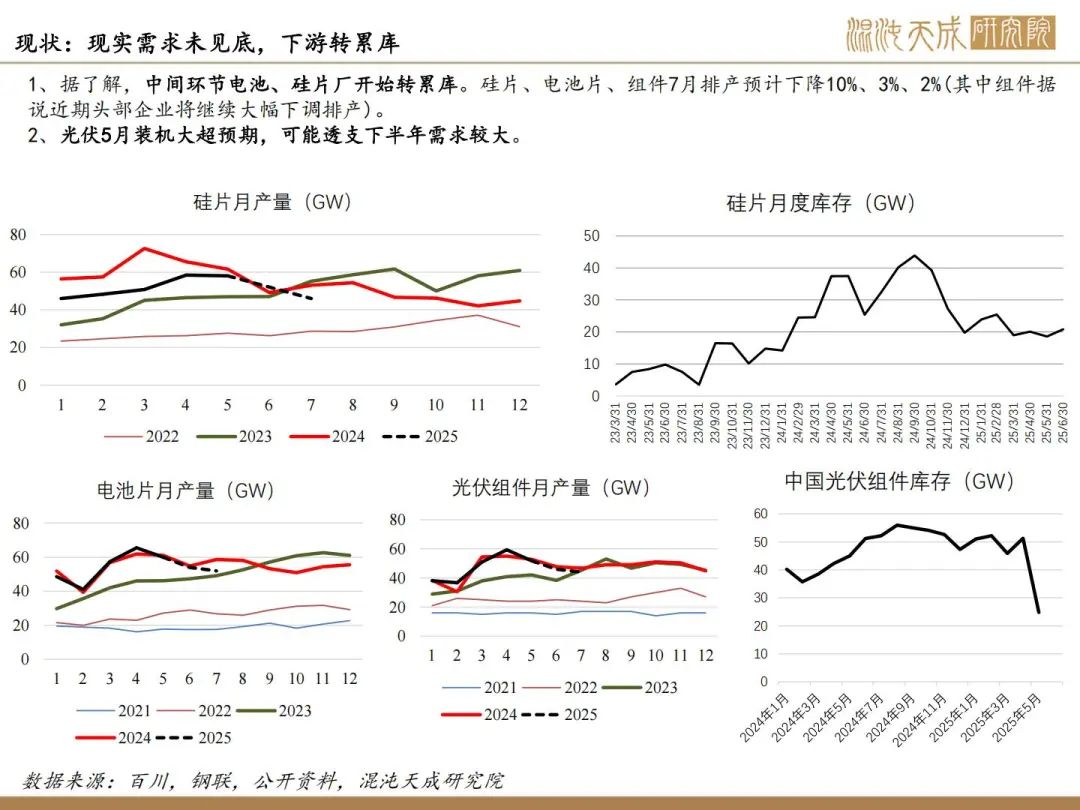

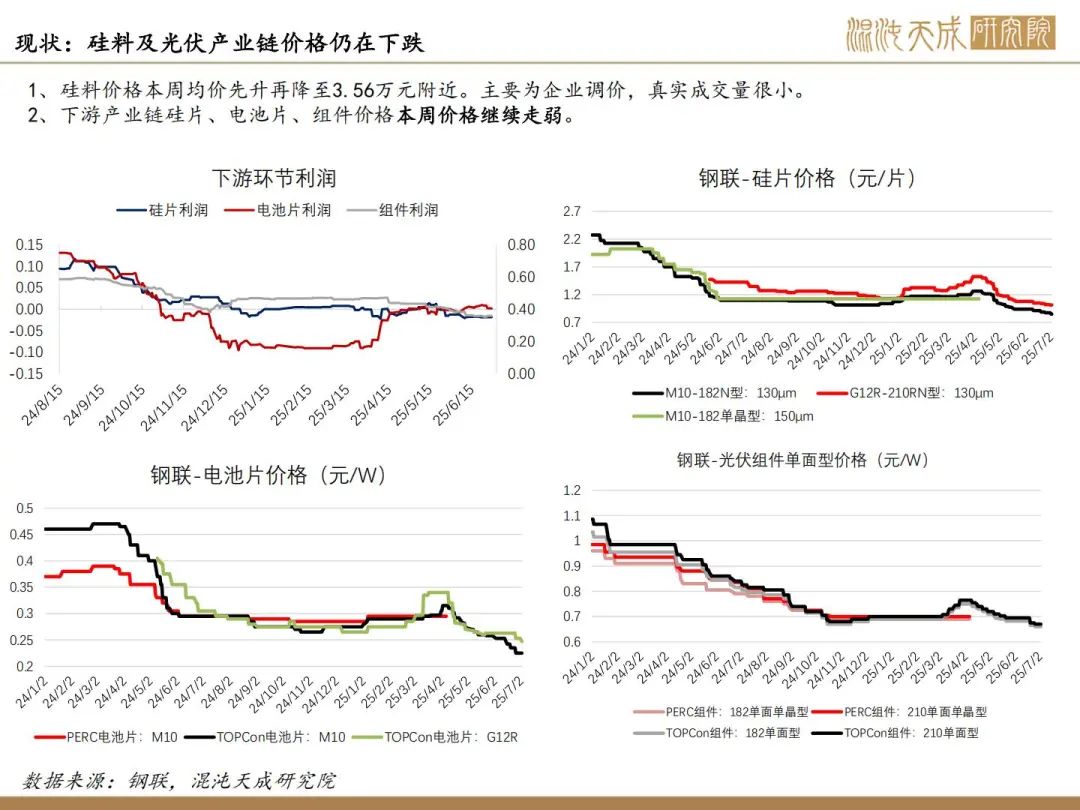

需求:下游排产仍有下调预期,均转累库,价格仍在走弱。光伏5月装机大超预期,下半年需求透支可能较大。

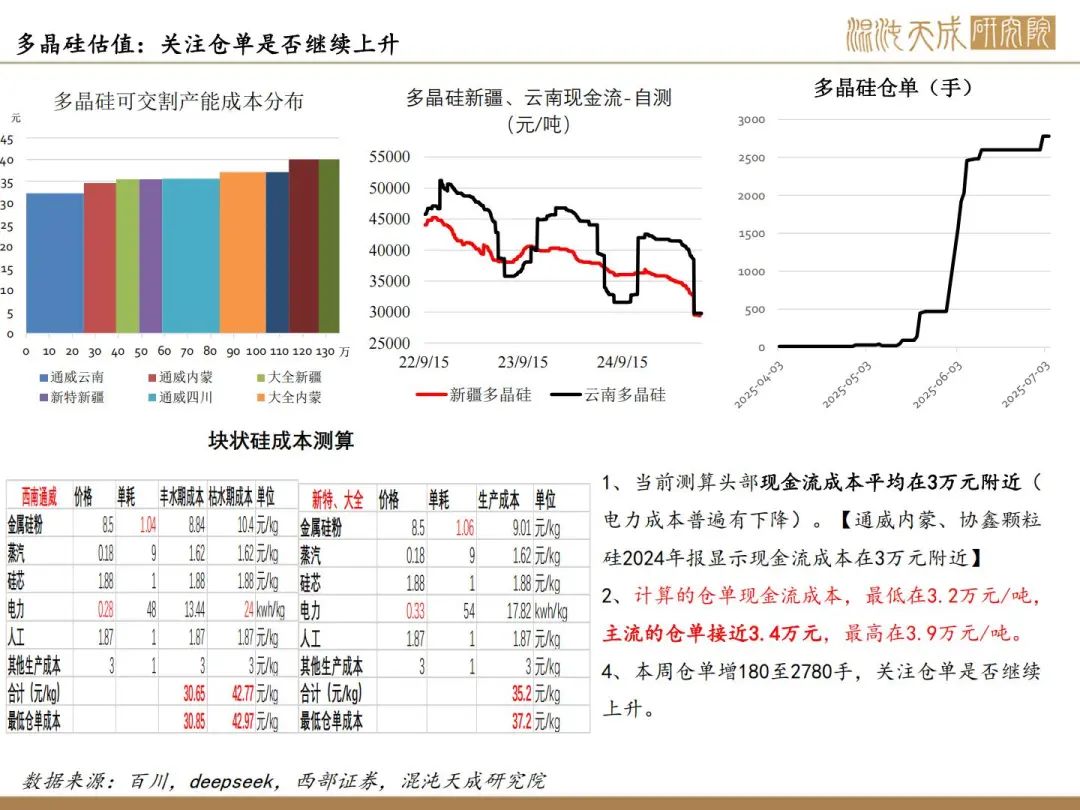

库存:多晶硅库存+0.4万吨,绝对库存量27.4万吨,约3个月用量。仓单本周升180至2780手,仓单最低现金流成本3万元附近,3.5万元以上预计仓单有吸引力。

结论:多晶硅大涨主要和反内卷预期有关,交易产能出清。如果落地,行业成寡头市场供需格局确实很易扭转;考虑到此次自上而下,多部委重点关注光伏,推出政策概率极大。但近月合约仍面临供应回升、需求下降,库存高的问题。近期波动比较剧烈,建议择机低多12月以后合约(关注3.4-3.5支撑)。

下周关注点:产业链开工情况,需求弱化情况,仓单量

风险:限产、宏观、仓单

能化组:

田大伟

Z0019933

18818236206