【橡胶周报】强现实弱预期相博弈,胶价宽幅震荡或将迎拐点

2025年7月5日 能化-橡胶

强现实弱预期相博弈,胶价宽幅震荡或将迎拐点

观点概述:

供应端(近月利多中远月利空):4-6月降雨居多产量不畅 6-8月国内进口增量或有所趋缓 关注雨停后上量速度

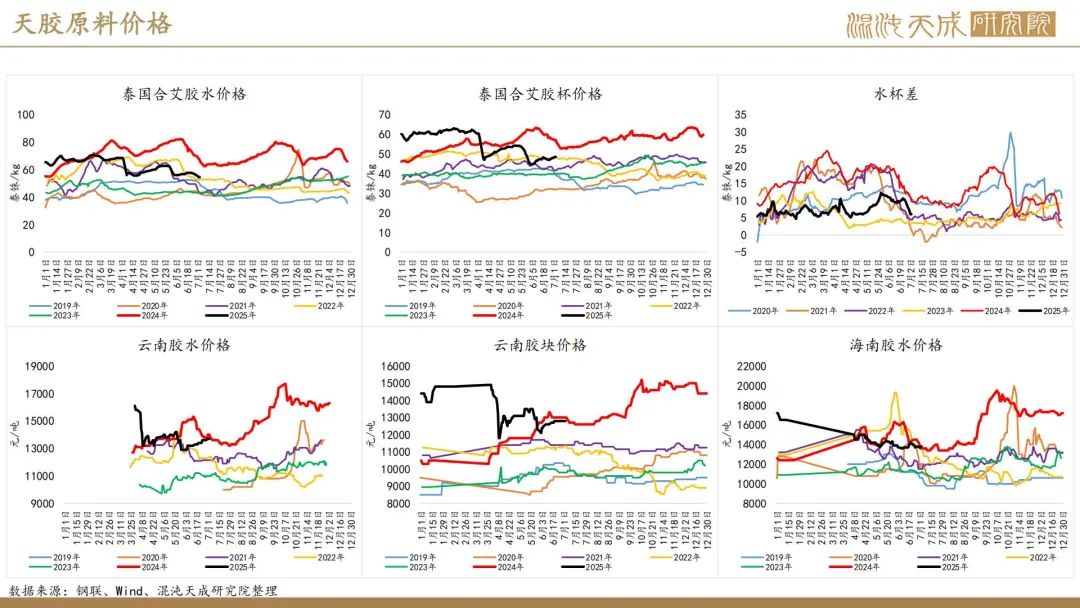

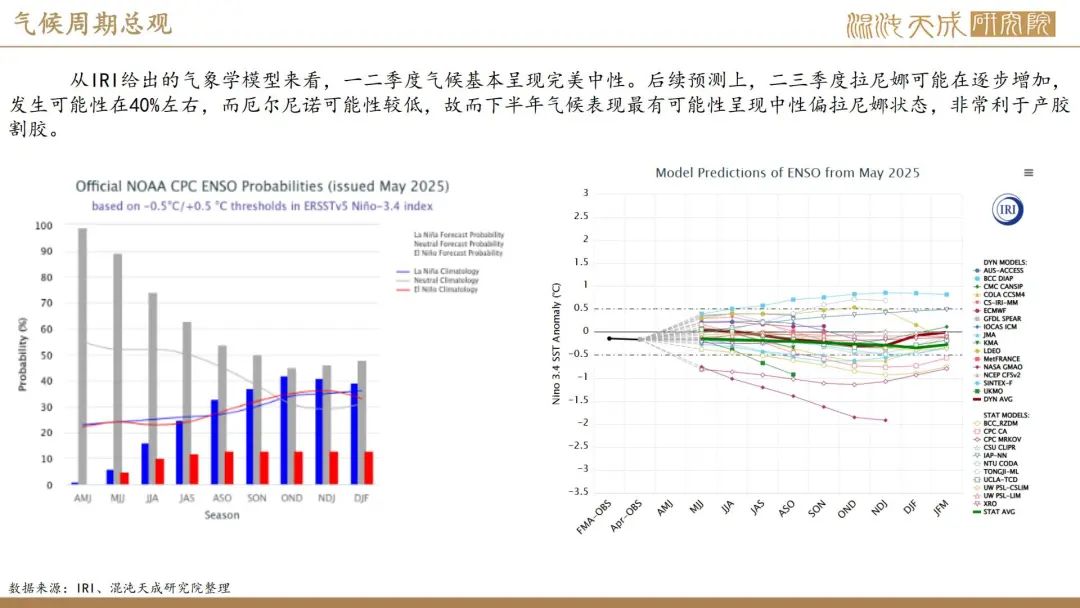

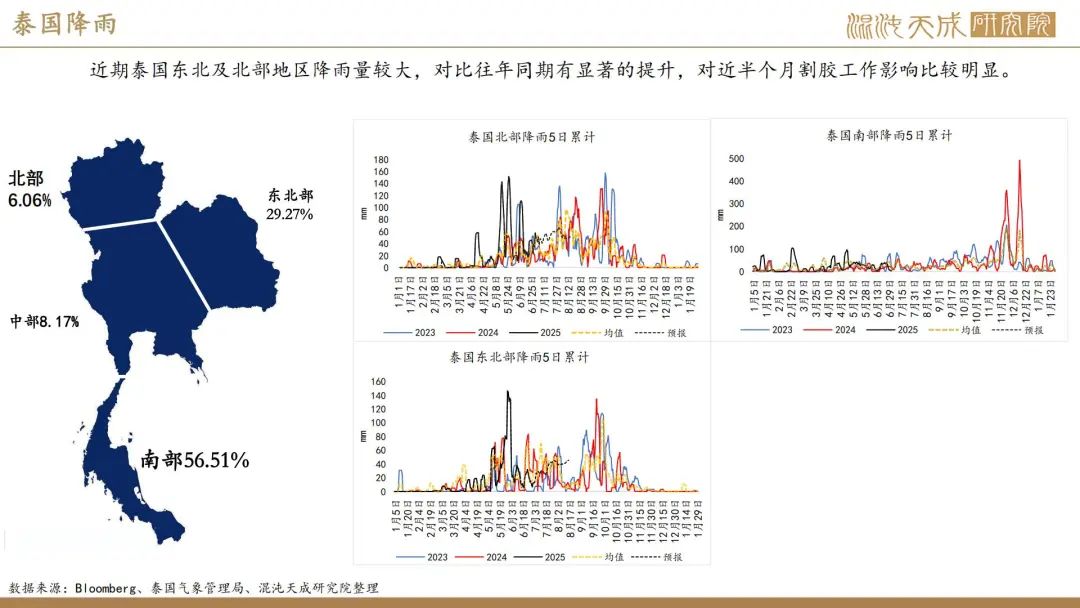

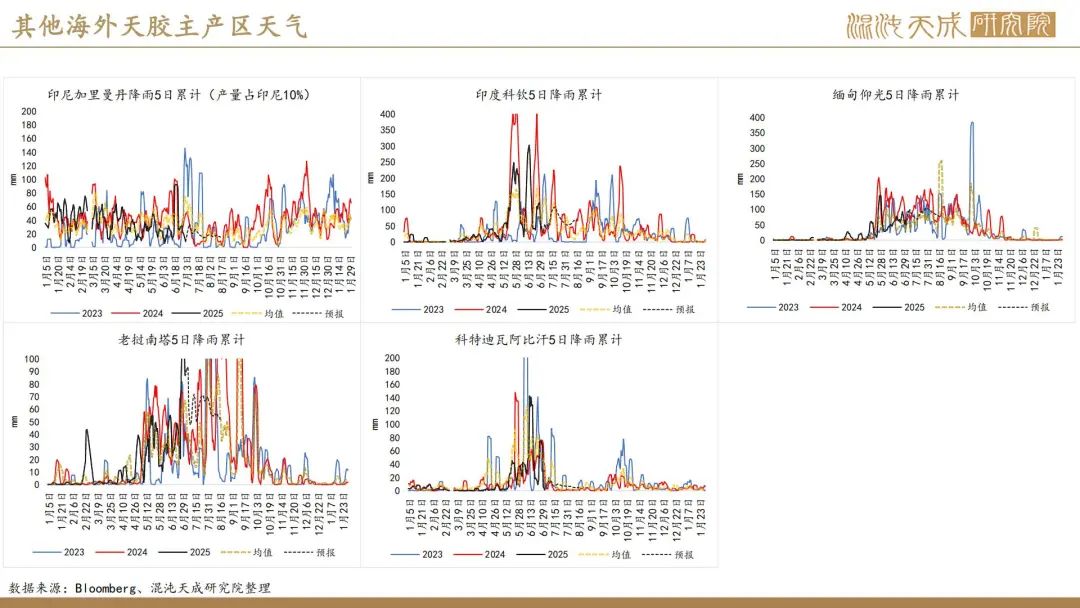

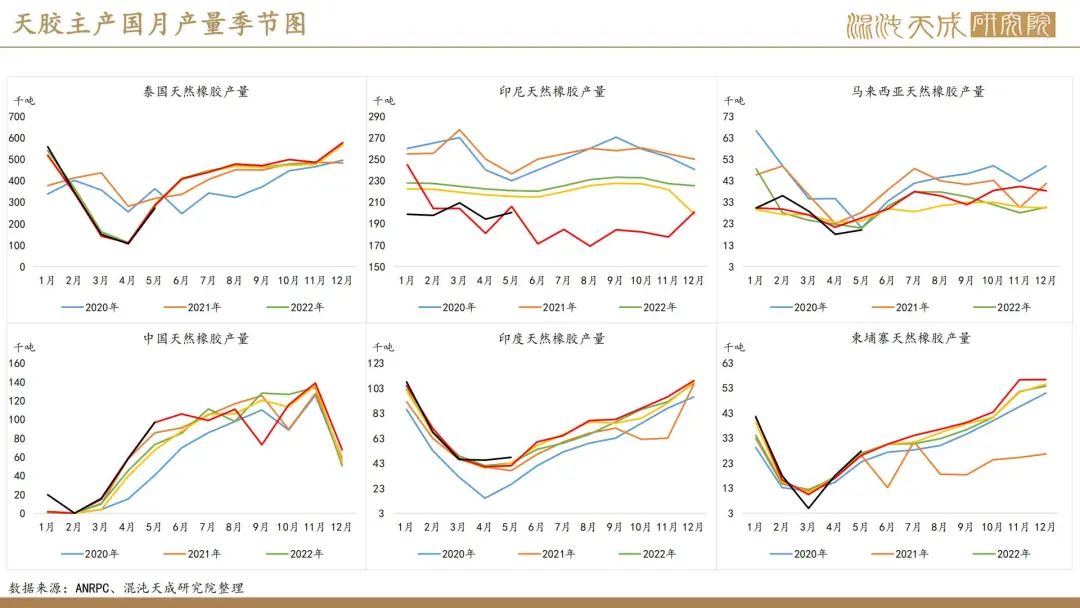

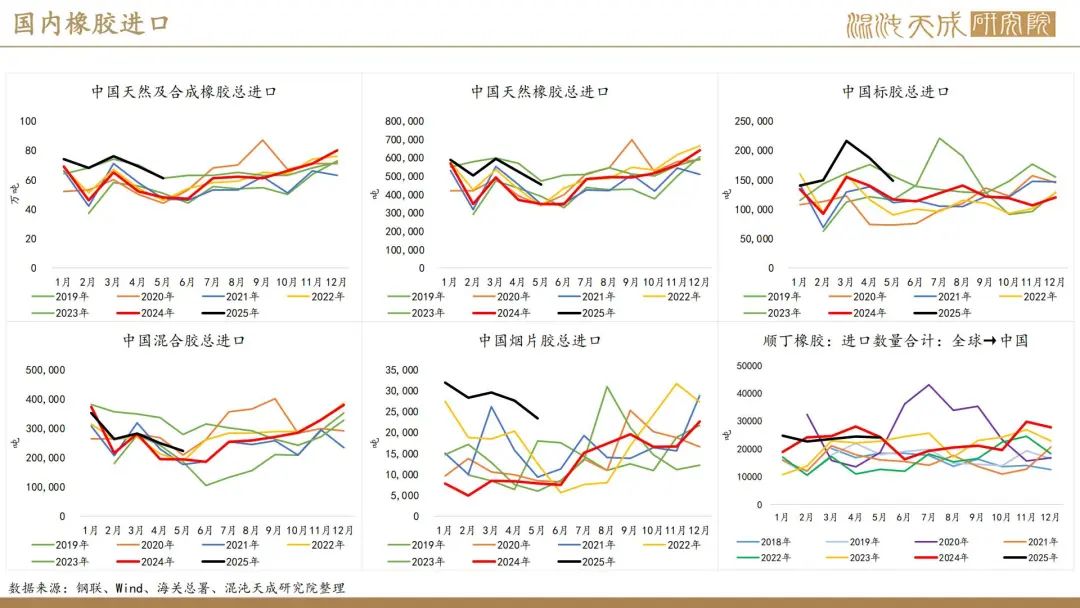

整体看主产国4-5月产量同比增幅有所缩减,泰国5月出现产量同比下调,主要原因是北部地区降雨量较大导致割胶工作不顺,全面开割延迟所致。顺延推算7-8月国内进口量增幅可能亦有收窄,但需要注意是否会出现产地库存补充出口的情况。

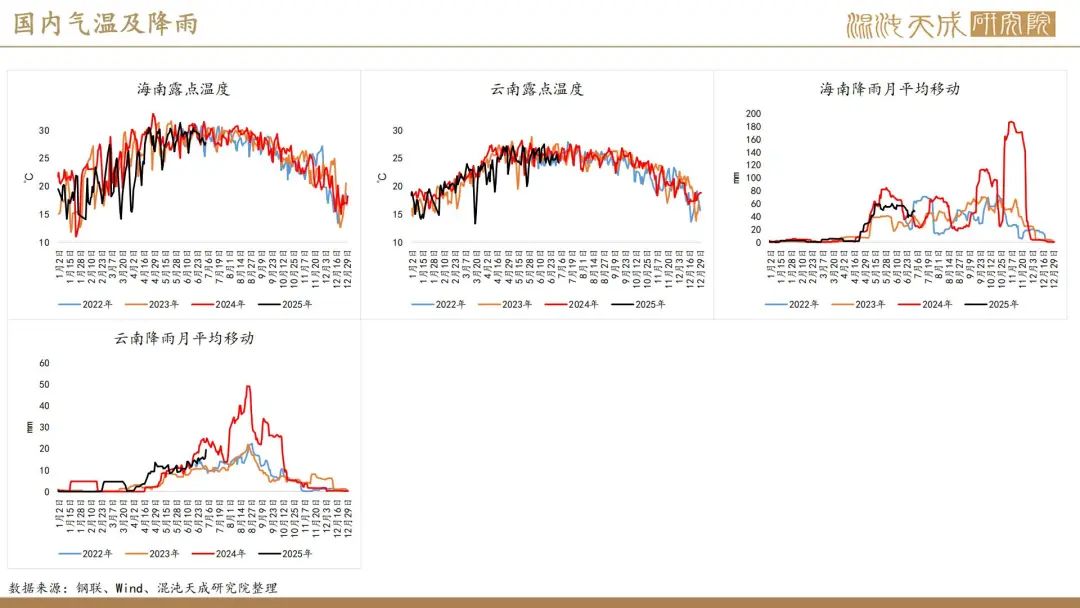

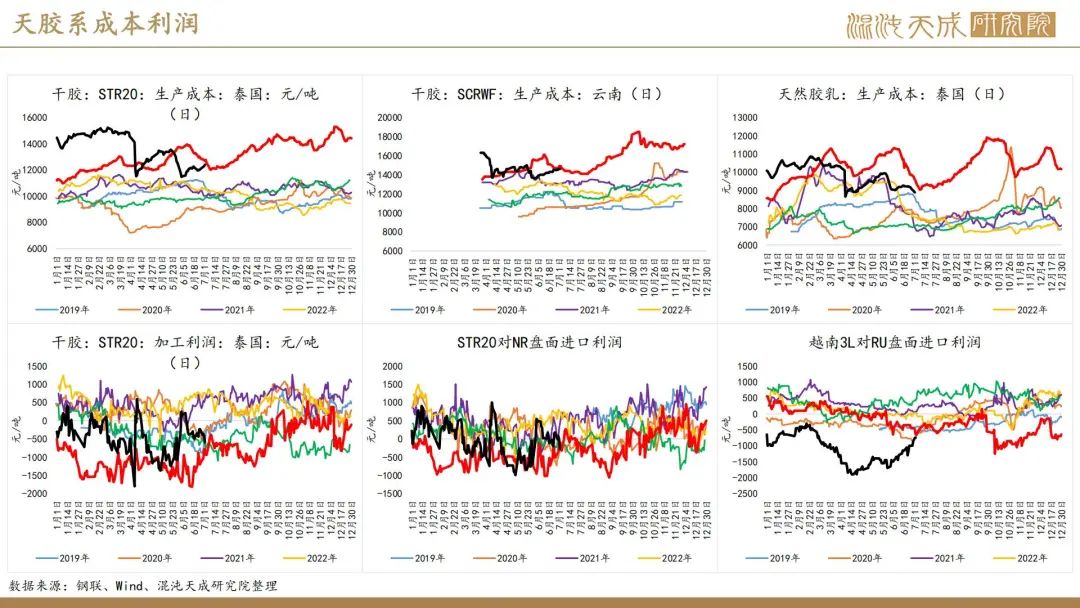

国内来看,近期云南地区降雨绵绵,胶水表现仍然偏强,周度涨幅对比上周有所收窄(+100元/吨),雨停后上量预期比较强,仍然持有通过后续原料价格下跌修复盘面对原料贴水的观点。

利润端,目前云南胶水加工利润为负的情况不再赘述,泰国地区亦出现STR20加工利润走弱的情况,主要原因仍然是降雨较多导致割胶不畅原料较强,尤其水杯差进一步走弱,胶杯供应偏紧。降雨过去后,仍然持有通过原料价格下跌修复泰标加工利润的观点。

需求端(偏空):轮胎开工情况进一步恶化 重卡销量受政策影响有回暖

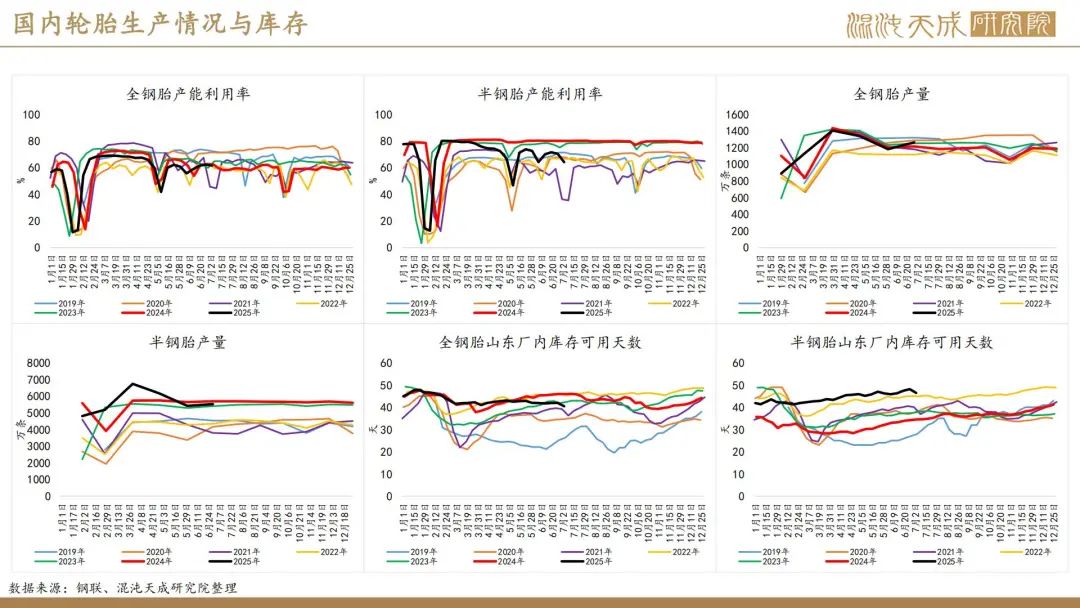

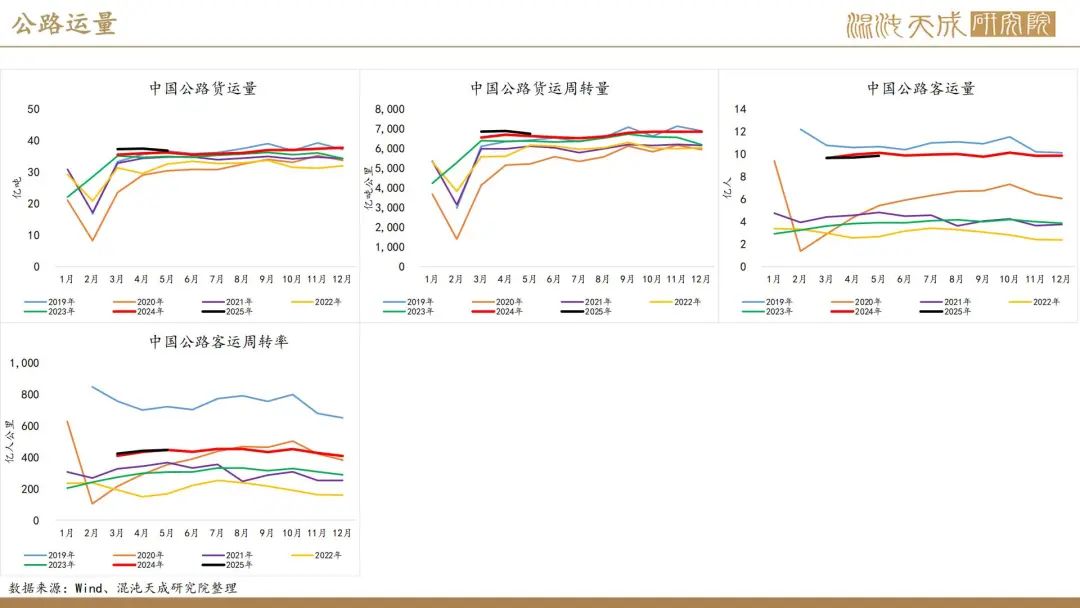

国内轮胎方面,本期半钢胎开工率录得64%,环比上周降幅6%;全钢胎开工率录得61.5%,环比上周降0.8%。整体看,本周全钢胎开工表现中性,半钢胎走弱显著,主要受制于自身成品问题。本周半钢胎成品库存天数有所走弱,据我们了解主要是前期开工下降明显,企业集中销售所致。后续预计半钢胎开工仍然存在继续下行的可能,以消化自身成品库存问题。

重卡方面,2025年6月份,我国重卡市场共计销售9.2万辆左右,环比今年5月小幅上涨4%,比上年同期的7.14万辆上涨约29%。橡胶轮胎出口小幅下滑,汽车消费暂稳,但受关税影响,下游信心较差。

宏观(中性):情绪整体保持回暖 橡胶系受影响有限

本周市场整体的宏观情绪依旧较好,对后续关税战进一步升温的计价几乎为零,美元指数周初下跌后周尾有所反弹。我们认为短期橡胶运行受宏观影响不大,内盘工业品整体出现周期反转的驱动或难以来源于短期政策刺激,后续供给侧改革的有效性和时效性还有待观察。

总结(看空):供给偏紧或迎来边际转点 需求弱势难以解决

整体看本周基本面变化不显著,产区仍然处于降雨偏多的状态,宏观氛围依旧较好,主要是需求端轮胎开工持续走弱,听闻下游几乎没有采购订单,后续供增需减的逻辑或进一步加强,我们对胶价目前的运行方向判断为向下。

策略建议:

单边:逢高布空RU09、NR08 套利:多RU空混合。

风险:宏观变动、国储收胶、国内出台新的宽松政策、美国关税削减。

本周新闻:

1.机构分析: 2025年6月份我国重卡市场共计销售9.2万辆(第一商用车网)

2025年6月份,我国重卡市场共计销售9.2万辆左右,环比今年5月小幅上涨4%,比上年同期的7.14万辆上涨约29%。橡胶轮胎出口小幅下滑,汽车消费暂稳,但受关税影响,下游信心较差。

2.产地新闻:越南天然橡胶行业正面临日益严峻的挑战(QinRex)

越南天然橡胶行业正面临日益严峻的挑战,因企业正努力应对全球橡胶价格下跌及土地转换项目放缓,二者正是企业盈利两大驱动因素。随着收入和资产策略压力加剧,投资者在这一传统上被视为农业与工业结合的行业中难以找到增长动力。

自2月底以来,天然橡胶价格已大幅下跌超过17%,从每公斤375日元(约合2.60美元)跌至6月30日的约310.7日元(约合2.15美元)。 这一剧烈下跌主要归因于汽车制造商之间的激烈价格竞争。

为消化库存并刺激需求,许多制造商在电动汽车和内燃机汽车车型上实施大规模折扣活动,以应对疲软的消费者信心。降价潮导致全球轮胎价格下跌,进而影响天然橡胶的需求-天然橡胶是轮胎生产的主要原材料。值得注意的是,轮胎行业占全球天然橡胶消费量的约70%。因此,包括越南在内的橡胶生产国正面临出口价格下跌,且恰逢季节性供应开始增加之际。

越南的橡胶树在6月至10月进入采收旺季,预期产量增加可能对价格造成进一步压力。市场分析师警告称,若全球需求未能显著复苏,国内行业在下半年可能面临利润率进一步压缩的风险。

3.宏观新闻:美国6月ADP民间就业岗位减少3.3万个(QinRex)

周三公布的数据显示,美国6月ADP民间就业岗位减少3.3万个,为2023年3月以来最大降幅,上月为增加3.7万个,市场预期增加9.5万个。

ADP报告称,不愿招工、不愿填补离职员工留下的缺口导致6月就业岗位减少。6月就业人数下降主要源于专业/商业服务、教育和医疗服务领域的岗位流失。6月份工资增长保持稳定,与去年同期相比,留任员工的工资增长在6月份几乎没有变化,为4.4%,而5月份为4.5%。跳槽员工的工资增长为6.8%,较上个月的7.0%略有下降。

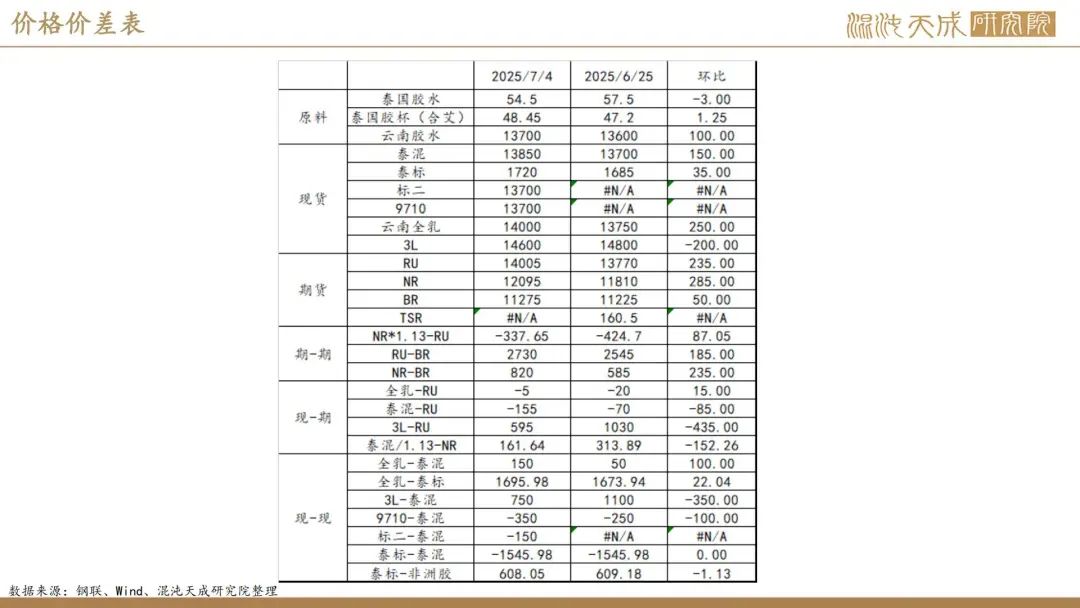

一.价格及价差综述:

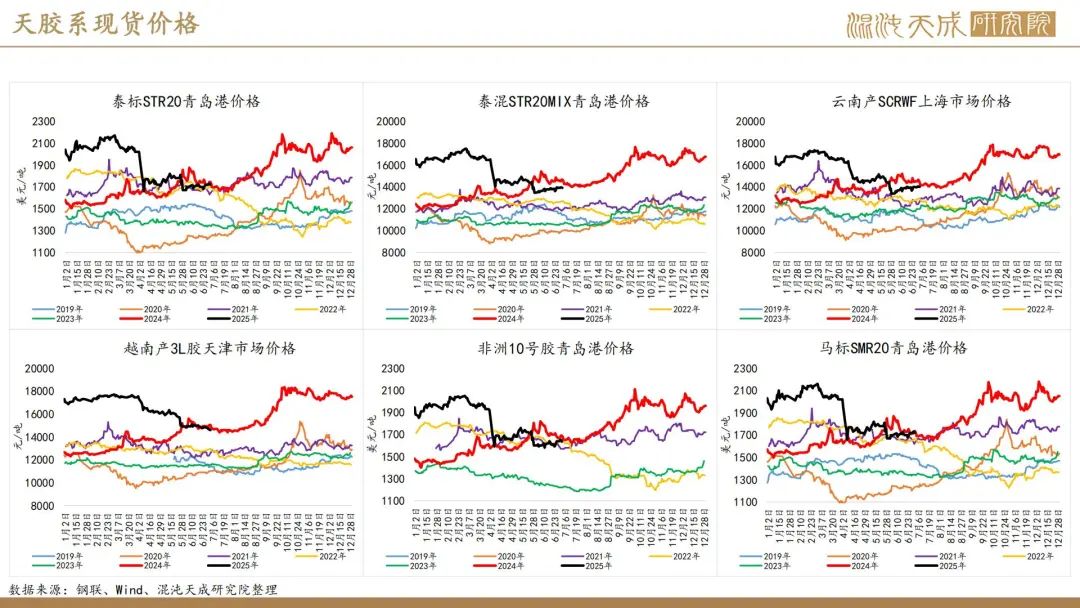

原料端本周水杯走势分叉,周度泰国胶水下跌3泰铢/kg,胶杯小涨1.25泰铢/kg,主要原因是泰北雨量仍大影响割胶所致。国内方面,云南胶水仍然偏强,但周度涨幅小于上周,本周小幅上涨100元/吨,整体来看雨停后的上量供应期即将到来,市场普遍认为会通过胶水下跌来修复盘面对原料目前的贴水。

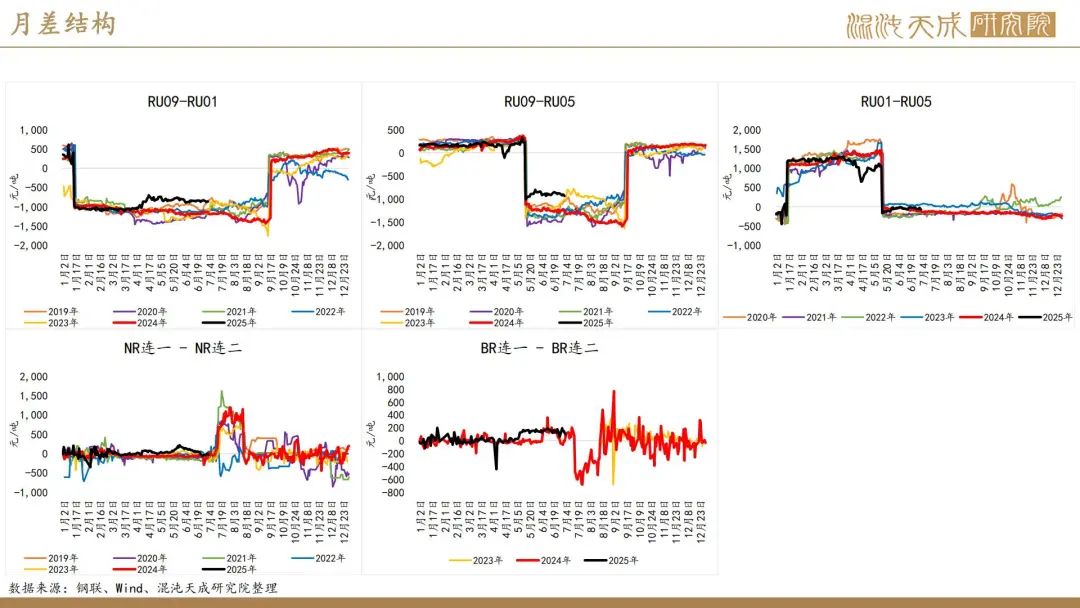

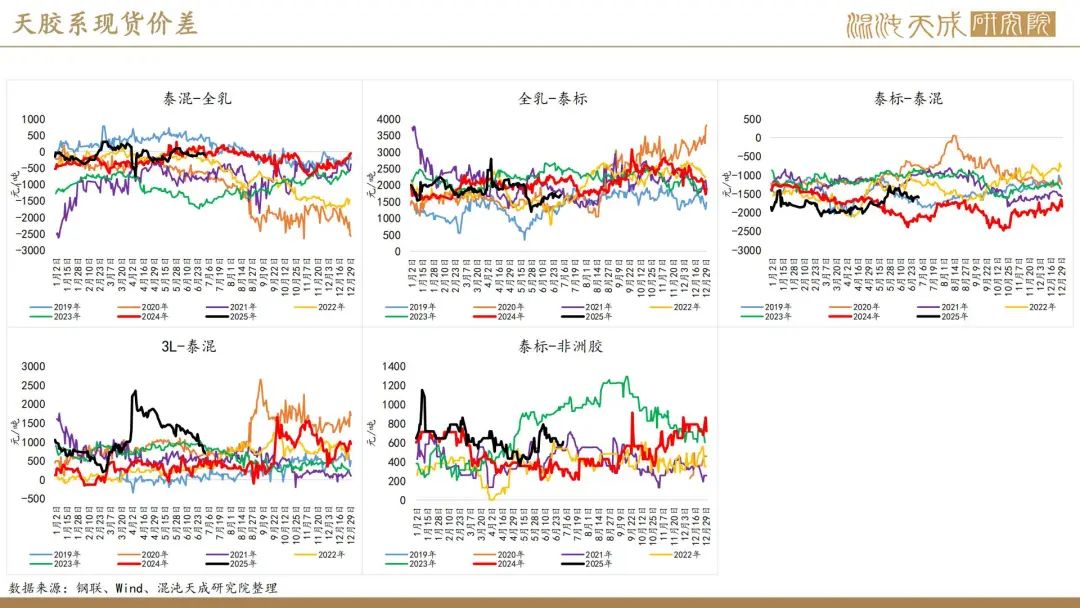

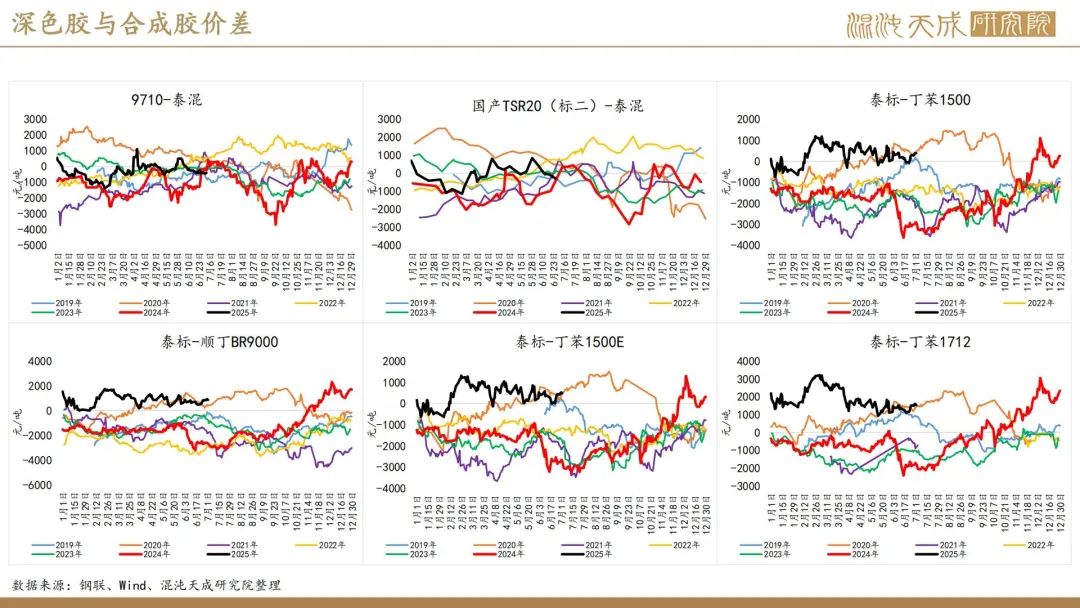

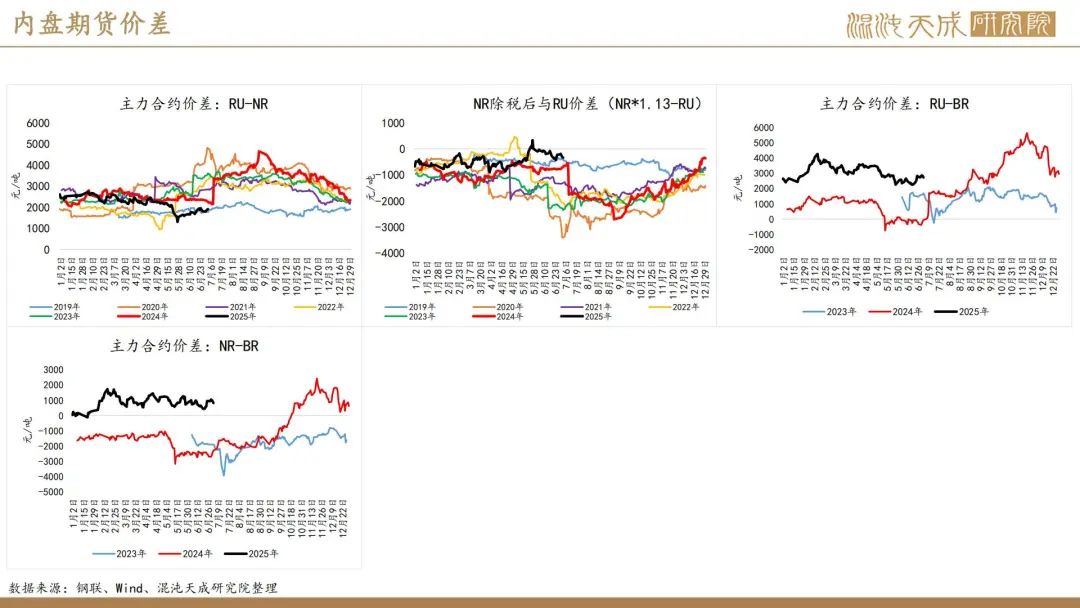

价差来看,本周NR-RU价差继续收窄,后续深浅价差依旧存在回归的驱动。非标方面,本周泰混-RU价差向下运行,预计仍然有继续走弱的空间,头寸推荐多RU空混合,目标位置-300附近。

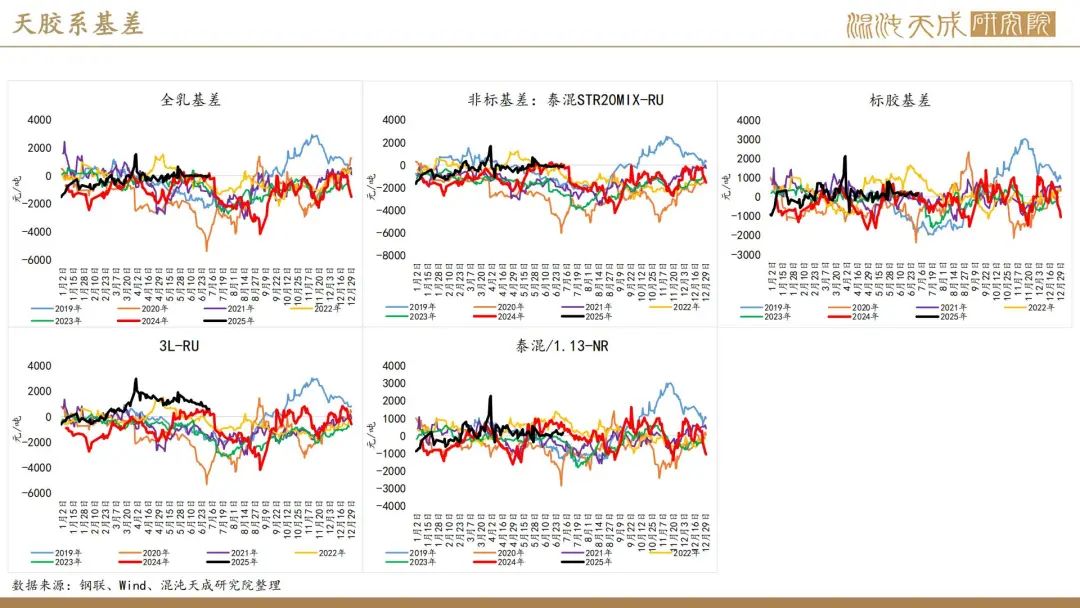

基差方面,全乳对RU期货贴水继续小幅收窄,基差回归依旧对比往年偏早,目前基差矛盾不大。

二.供给端综述:

整体看主产国4-5月产量同比增幅有所缩减,泰国5月出现产量同比下调,主要原因是北部地区降雨量较大导致割胶工作不顺,全面开割延迟所致。顺延推算7-8月国内进口量增幅可能亦有收窄,但需要注意是否会出现产地库存补充出口的情况。

国内来看,近期云南地区降雨绵绵,胶水表现仍然偏强,周度涨幅对比上周有所收窄(+100元/吨),雨停后上量预期比较强,仍然持有通过后续原料价格下跌修复盘面对原料贴水的观点。

利润端,目前云南胶水加工利润为负的情况不再赘述,泰国地区亦出现STR20加工利润走弱的情况,主要原因仍然是降雨较多导致割胶不畅原料较强,尤其水杯差进一步走弱,胶杯供应偏紧。降雨过去后,仍然持有通过原料价格下跌修复泰标加工利润的观点。

三.需求端综述:

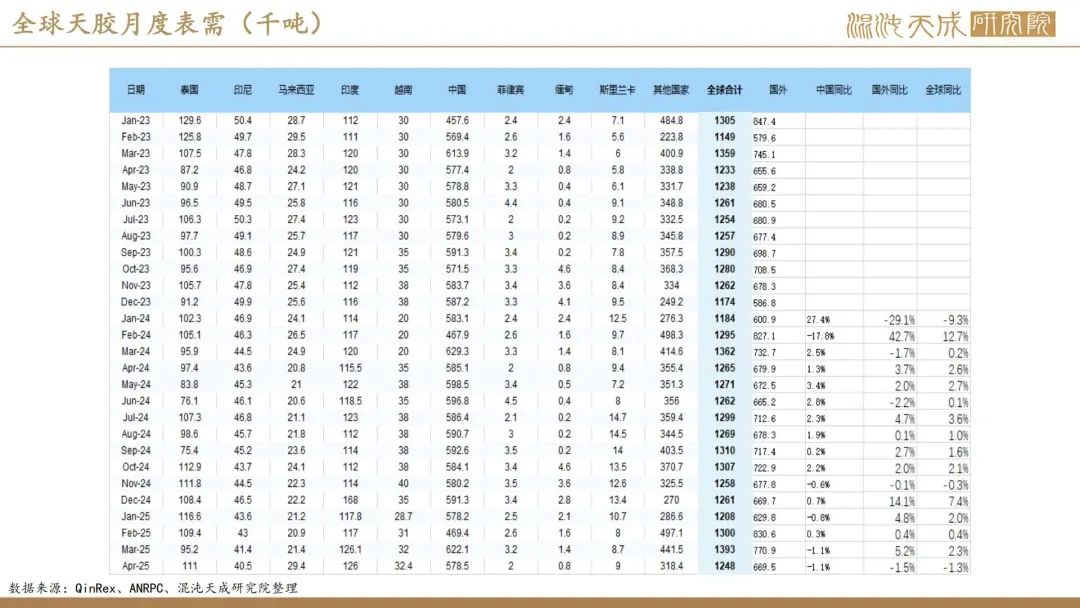

需求总观来看,一季度全球表需尚可,同比增幅居多,但4月开始转弱,全球合计表需124.8万吨,同比下降1.3%。

国内轮胎方面,本期半钢胎开工率录得64%,环比上周降幅6%;全钢胎开工率录得61.5%,环比上周降0.8%。整体看,本周全钢胎开工表现中性,半钢胎走弱显著,主要受制于自身成品问题。本周半钢胎成品库存天数有所走弱,据我们了解主要是前期开工下降明显,企业集中销售所致。后续预计半钢胎开工仍然存在继续下行的可能,以消化自身成品库存问题。

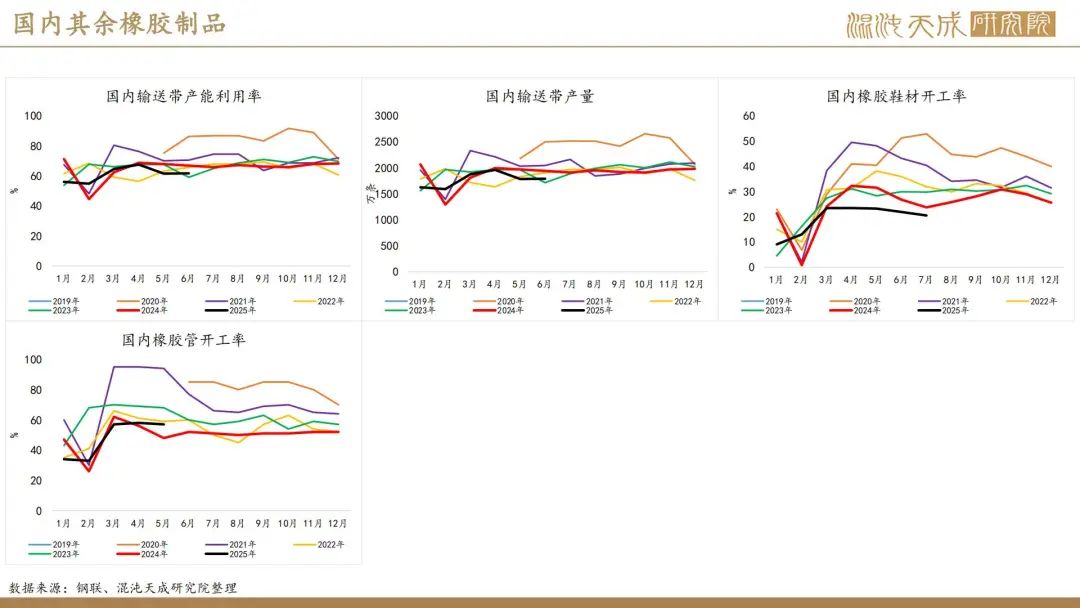

其余橡胶制品上,传送带及橡胶鞋材开工率环同比显著走弱,橡胶管开工表现尚可。

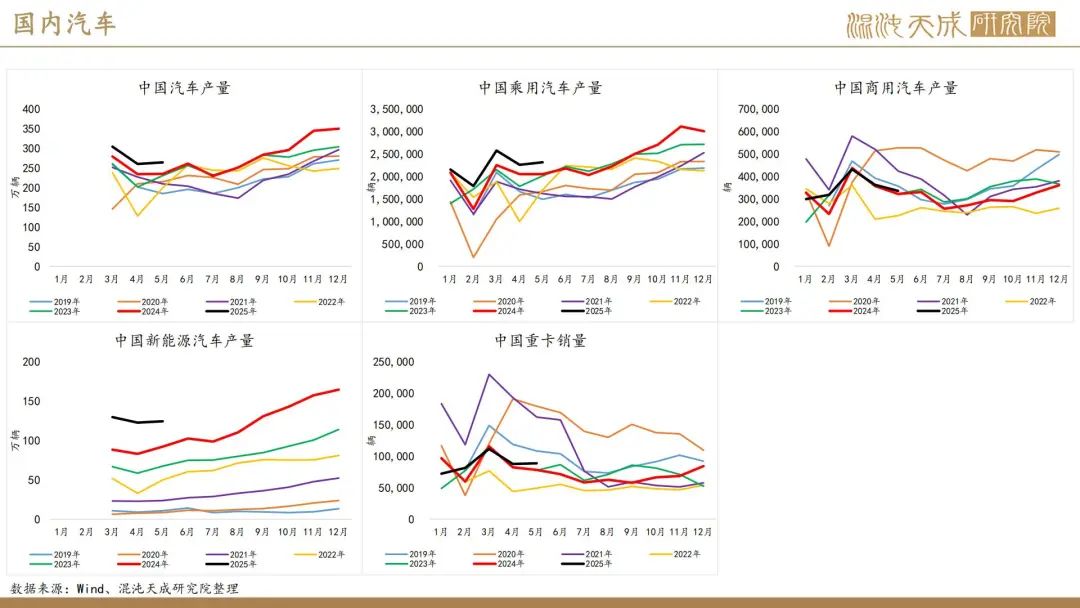

终端来看,5月国内汽车产销量环比基本持平,同比保持高增长。据中汽协公布的最新产销数据显示,2025年5月,我国汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。但据我们了解,目前车企尤其是新能源车企,成品库存较高,在汽车补贴政策力度下降后,汽车产量或将受终端滞销的情况所抑制。

四.宏观层面综述:

本周总体宏观氛围较好,周初工业品指数受供给侧改革驱动上行明显,但周尾有所回落,主要原因是政策端带来的驱动具有不确定性以及实施需要时间验证,多数工业品自身产能过剩问题仍然是现实,整体看国内宏观氛围短期对橡胶驱动有限,后续胶价跟随自身基本面运行为主。

国外方面,宏观节奏上依旧是以即将到期的关税缓和期为主线,从避险资产计价来看市场情绪相当乐观。本周各国对是否要达成与美的贸易协议表态,目前越南方面已经敲定,印度方面有示好的态度,整体看核心经济体的表态(欧盟、中)仍然不明朗,需要注意缓和结束叠加前期抢出口是否会造成后续需求的衰减。路透稱,美國總统特朗普7月4日在空軍一號對隨行記者表示,收到邀請訪問中國,他可能會前往,彭博日前稱,美國總統特朗普政府正聯繫企業高管,以瞭解對可能陪同特朗普今年訪華的意願。《日經亞洲》(Nikkei Asia)上月底引述消息指美國官員正籌備特朗普在下半年訪華,將有数十名美國企業領袖隨行。彭博援引知情人士透露,特朗普訪華的時機將在10月下旬,届時APEC亞太經合组織會將在國舉行,而東盟領導人峯會將在馬來西亞舉行兩者接連舉行。美國總统通常會出席這兩場峯會。而特朗普是否訪華目前尚不確定,因為這個想法在特朗普政府內部面臨反对。

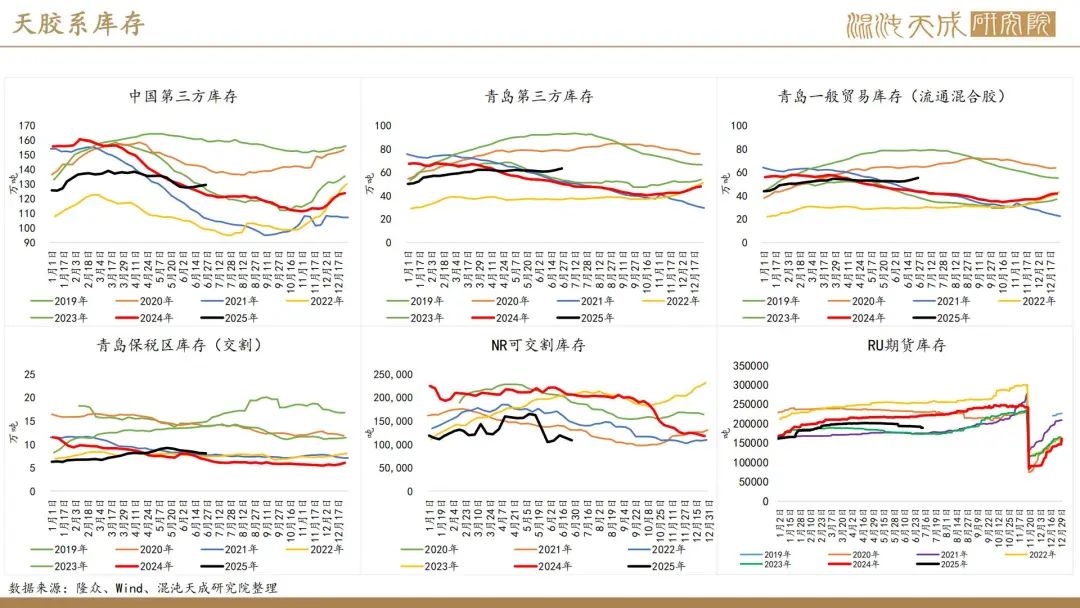

五.库存综述:

本周整体累库,去库节点或延迟到7月。结构上来说,本周深色累库浅色去库,深浅库存错配的修复行情暂告一段落,当前深浅库存均同比超过去年同期水平,我们对目前国内社库定性为中性略高。据隆众讯,截至2025年6月22日,中国天然橡胶社会库存128.6万吨,环比增加0.8万吨,增幅0.6%。中国深色胶社会总库存为78万吨,环比增加1.3%。其中青岛现货库存增1.7%;云南增1.8%;越南10#增2%;NR库存小计降5.8%。;中国浅色胶社会总库存为50.6万吨,环比降0.4%。其中老全乳胶环比降1.7%,3L环比降1.8%,RU库存小计增1.3%。 。

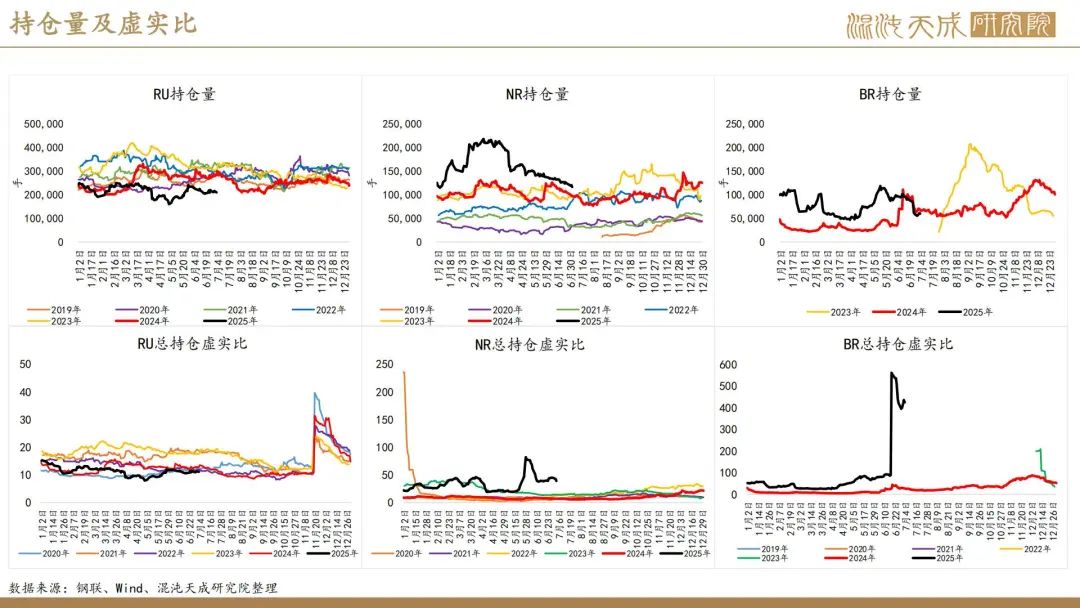

仓单来看,经历了5月中下旬仓单的大批注销后,NR仓单近两周回补明显,后续的挤仓可能性较低;RU一直存在仓单同期低位,以及后续国储订单有消化仓单的预期存在,故而我们认为后续RU仓单仍有下降的空间,需要关注节奏上是否会对近月合约造成挤仓的风险。BR来看,6月19日当天其仓单集中注销了4370吨,当前期货库存仅余800吨。前期我们分析过BR存在6月要集中注销仓单的问题,目前看来已经兑现,但据了解BR可以通过注册信用仓单来解决仓单过低的问题,后续是否会有近月挤仓矛盾的发生还有待观察。

综述,我们认为当前橡胶全产业链库存结构可能如下:

上游加工厂—中性略高

中游国内社库——中性略高 仓单:低

下游胎企原料库存——高 成品库存——高

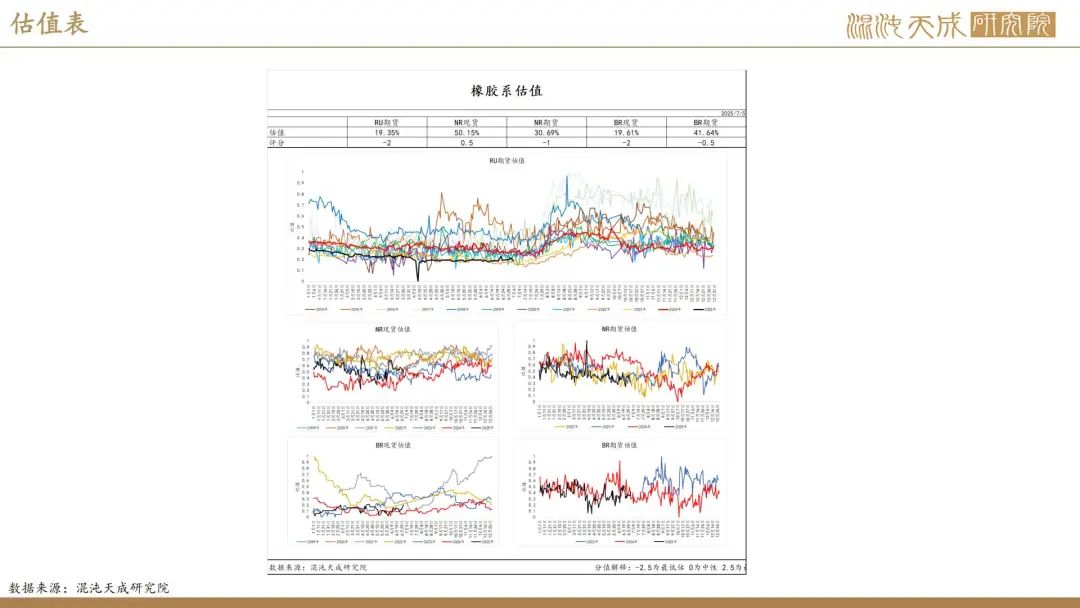

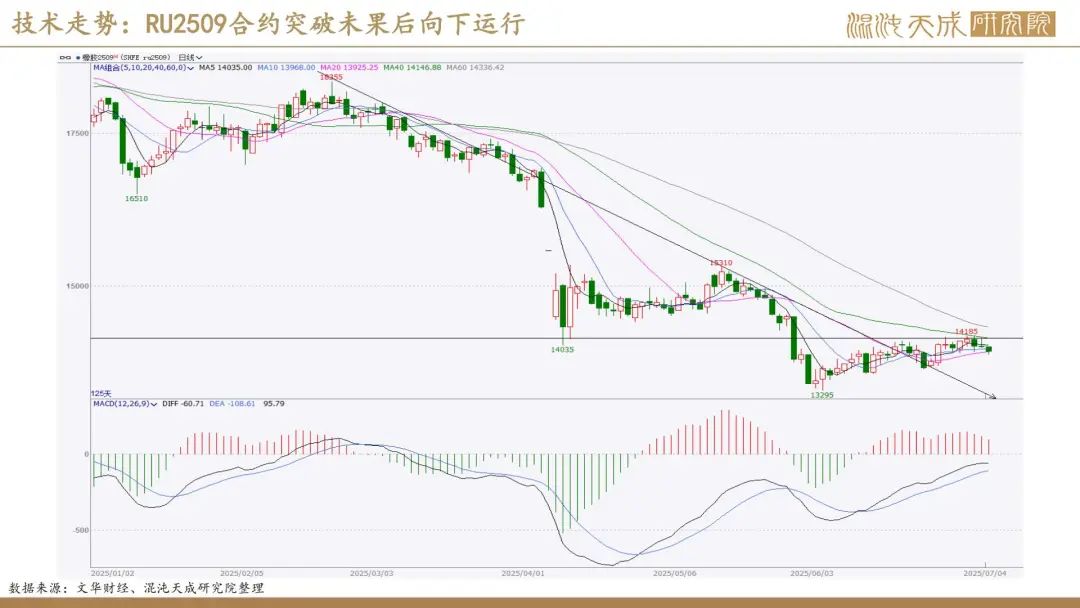

六.技术及估值分析:

从持仓量及仓单库存来看,目前同比持仓处于高位的是NR,矛盾主要集中在NR居多,主要原因是NR仓单变化比较反复,标胶货源阶段性地出现流动性偏紧的情况,故而市场对其定价分歧较大,RU-NR价差的历史低位也可观测到这一矛盾。目前虚实比来看,矛盾较大的是BR及NR,但NR已虚实比显著回落,而BR是否还有挤仓矛盾需要观察,我们认为后续的矛盾可能随国储收胶的进行而转移到RU,标胶及合成系目前不具备挤仓矛盾激化的基础。

结构来看,本周NR正式由B结构转C结构,现货宽松的格局开始显化,深色系的仓单问题带来的挤仓可能性进一步降低,结构转化可能预示后续上涨压力将比较大。

从利润率和基差率推算的估值来看,当前天胶系现货估值中性,期货对比现货的估值处于低水平。关税战的一轮大跌后,整体天胶估值压力释放,估值矛盾不显著,等待后续的供需逻辑驱动为主。合成系来看,由于原油问题带来的成本坍缩矛盾,顺丁现货处于估值极低的水平,期货估值处于偏低的水平。