A股 结构性行情持续演绎

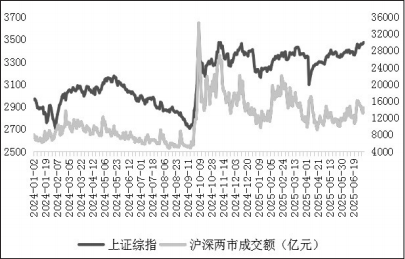

上周五,A股券商板块大涨推动上证综指创出年内新高,但随后出现回落调整,收盘报3472.32点。从技术层面来看,上证综指在3500点附近面临较大压力(去年12月高点3494点、去年11月高点3509点),上证50和沪深300同时也面临年内高点压力,出现回调较为正常。

图为上证综指与沪深两市成交额

“大而美”法案生效

当地时间7月4日,特朗普签署“大而美”税收和支出法案,使其生效。最终版本主要包括以下内容:1.债务上限增加5万亿美元;2.延长将于今年年底到期的2017年减税法案,包括儿童减税抵免的个人条款,研发支出抵扣等企业条款,总减税规模4.5万亿美元;3.取消899条款;4.削减电动车、医疗保健和食品券等支出。

“大而美”法案落地后,特朗普的政策重心或转向对外,建议投资者关注7月9日美国与其他经济体贸易谈判进展情况,以及8月12日美国和中国贸易谈判进展情况。此外,虽然899条款的删除有利于缓解市场对美元资产安全性的担忧,但美国与其他G7国家达成的“并行税收体系”协议仍存在不确定性。美国债务上限解决后,7—9月大概有1万亿美元的发债需求,若美债利率快速上行,需注意流动性收缩对全球权益市场可能造成的短线扰动。

中报业绩验证期来临

就国内而言,从宏观视角来看,政策端大力支持新质生产力发展,以人工智能为代表的科技产业具备独立景气,但尚不能够完全对冲传统部门下滑。众所周知,2025年的春季攻势并非由自上而下的宏观总量政策驱动,而是在DS、人形机器人等科技叙事下,自下而上驱动的结构性行情。刚刚过去的二季度,虽然大多数时间指数处于震荡状态,但市场并不缺乏高景气度的结构性亮点。

当前,在宏观层面并无新利多的背景下,市场更多呈现自下而上的结构性行情。中小股票在经历前期的快速上涨后,短期出现调整较为正常。7月,随着中报季的开启,需关注业绩披露对市场的影响(尤其是中小指数)。就本周而言,有两个时间节点值得关注。第一,7月7日量化交易监管新规将正式实施,需重点关注7月7日和8日沪深两市成交额的变化情况。第二,7月9日是美国对全球主要贸易伙伴征收“对等关税”90天暂缓期的截止日,需密切关注美国与主要经济体的谈判进展。操作上,在量化新规实施以后,如果沪深两市成交额不发生明显缩量,就表明市场热度依然存在,股指仍可看高一线,建议IM多单底仓继续持有,盘中大幅回调可继续加仓并实施高抛低吸滚动操作。同时,可逢回调适当配置IF多单,并采取滚动操作。(作者单位:一德期货)

来源:期货日报网