1)国际新闻

中国物流与采购联合会数据显示,6月全球制造业采购经理指数为49.5%,较上月上升0.3个百分点,连续两个月环比上升。数据显示,指数仍在收缩区间,但连续两个月小幅上升,反映出全球经济恢复力度有所回升。

2)国内新闻

财政部部长蓝佛安出席2025年金砖国家财长和央行行长会议。蓝佛安表示,中方愿同各方共同深化金砖财金合作,积极推进可持续发展进程,为实现更加“强劲、绿色、健康”的全球发展提供助力。中方愿同各方一道支持金砖国家新开发银行运营发展,开启新开行高质量发展的第二个“金色十年”,助力全球南方国家走好现代化道路。另据消息,金砖国家新开发银行宣布,批准哥伦比亚和乌兹别克斯坦成为该银行正式成员。

3)行业新闻

国家粮食和物资储备局数据显示,截至目前,全国累计收购小麦超5000万吨,预计新季夏粮收购量1亿吨左右,其中小麦8500万多吨左右,保持近年来较高水平。今年国家继续在小麦主产区实行最低收购价政策,小麦最低收购价水平三等以上为每斤1.19元至1.23元之间。

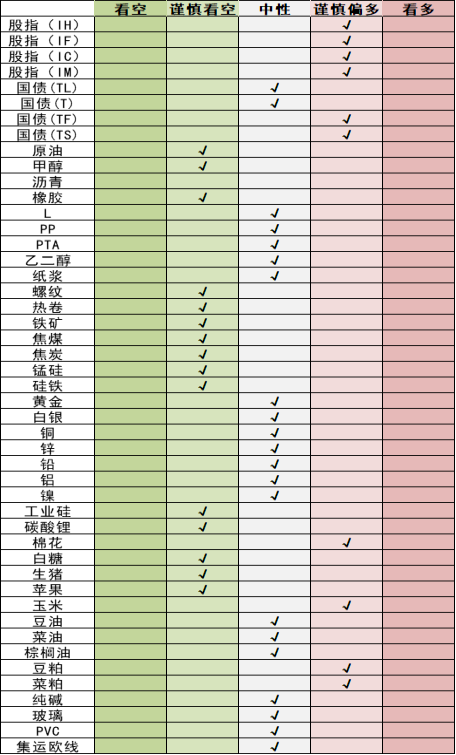

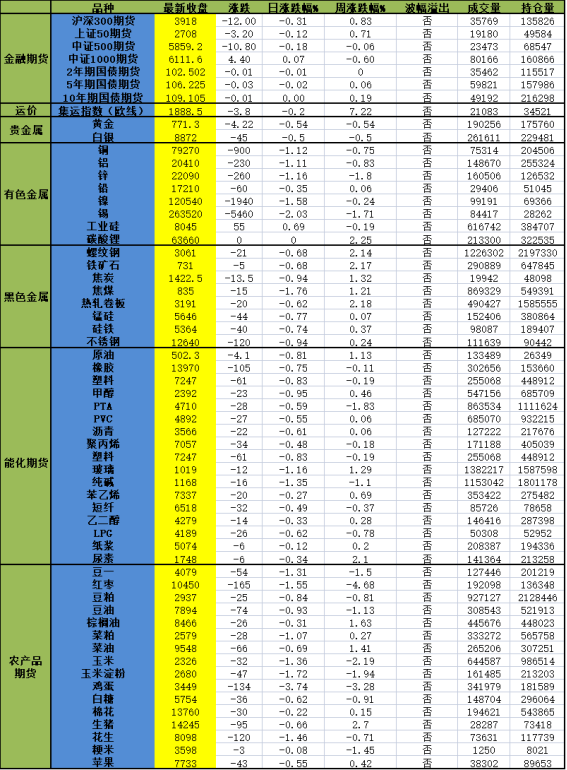

【股指】

股指:股指震荡回落,公用事业板块领涨,煤炭板块领跌,市场成交额1.23万亿元。资金方面,7月4日融资余额减少63.41亿元至18400.47亿元。进入7月,海外不确定因素开始增多,美国关税暂免期限降至,各国关税谈判可能重新成为短期资本市场关注点。从中长期角度,我们认为A股投资性价比较高,其中中证500和中证1000受到更多科创政策支持,较高的成长性有机会带来更高的回报,而上证50和沪深300在当前宏观环境下更具有防御价值。

【国债】

国债:小幅下跌,10年期国债活跃券收益率下行至1.64%。月初央行公开市场操作净回笼2250亿元,Shibor短端品种多数下行,市场资金面保持相对宽松。美国总统特朗普签署生效“大而美”税收和支出法案,6月非农新增就业14.7万人超预期,失业率意外降至4.1%,美联储降息预期下降,美债收益率回升。国内6月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数均有所回升,财新中国制造业PMI重回临界点以上,经济景气水平总体保持扩张。当前外部环境更趋复杂,美政府陆续向尚未达成贸易协议的国家发出新关税税率的通知,全球经济不确定性加大,国内地产市场尚未企稳,有效需求不足,物价持续低位运行,央行仍将保持支持性货币政策,资金面保持宽松,对国债期货价格仍有一定支撑。

【橡胶】

橡胶:周一橡胶窄幅震荡,天然橡胶国内产胶区新胶供应受到降雨等气候影响,原料胶价格受到一定支撑。海外产区产出顺畅,青岛地区总库存近期持续增长,随着新胶开割推进,供应端压力逐步显现,后期需关注下游变化,夏季终端消费淡季,短期走势预计偏弱。

【原油】

原油:原油下跌0.81%,OPEC超预期增产54万桶。美国石油学会数据显示,上周美国原油库存在连续五周累计下降2200万桶后意外增长,同期美国汽油库存继续增加而馏分油库存继续减少。截止2025年6月27日当周,美国商业原油库存增加68万桶;同期美国汽油库存增加192万桶;馏分油库存减少345.8万桶。库欣地区原油库存减少141.7万桶。后续关注OPEC增产情况。

【甲醇】

甲醇:甲醇下跌0.95%。国内煤(甲醇)制烯烃装置平均开工负荷在82.74%,环比下降2.79个百分点。沿海整体库存稳中下降。截至6月26日,沿海地区甲醇库存在74.09万吨(目前库存处于历史的中等位置),相比6月19日下降0.35万吨,跌幅为0.47%,同比下降0.95%。整体沿海地区甲醇可流通货源预估在22.45万吨附近。据卓创资讯不完全统计,预计6月27日至7月13日中国进口船货到港量为66.4万-65万吨。截至6月26日,国内甲醇整体装置开工负荷为78.10%,环比提升0.66个百分点,较去年同期提升8.80个百分点。甲醇短期偏多为主。

【玻璃纯碱】

玻璃纯碱:玻璃期货震荡收小跌。基本面,盘面目前在千元下方逐步止跌,横盘震荡。上周玻璃小幅库存消化,市场聚焦供给端收缩带来的进一步成效,上周反弹符合预期。数据方面,上周玻璃生产企业库存5831万重箱,环比下降69万重箱。纯碱期货回落为主。数据层面,上周纯碱生产企业库存183.1万吨,环比增加3.8万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:聚烯烃小幅回落。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前中东冲突降温,国际油价回落,成本支撑弱化。聚烯烃目前在逐步横盘整理消化卖压。后续关注原油为主的成本端原料已经降温,以及短期依然是处于季节性需求淡季的现实。重点关注夏季装置检修过程中的供给收缩成效。

【焦煤焦炭】

焦煤焦炭:本周焦煤产量回升,下游继续补库,上游去库,市场正反馈。山西地区逐渐复产,蒙煤通关预计逐渐恢复,供给端压力仍存。短期市场关注点在反内卷政策预期,煤炭行业反内卷的概率较小,等待更多政策细节,关注7月政治局会议相关表述。铁水产量维持高位,需求端支撑仍存,双焦预计后续震荡偏弱看待。

【铁矿石】

铁矿石:原料端在利润驱动下需求表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

钢材:当前钢厂盈利率持平未明显降低,铁水仍处高位缓慢回落的情况下,钢材供应端压力逐步体现。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到6 月南方进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供需双弱局面,短期出口暂无明显减量,表需数据维持韧性,螺纹短期比热卷弱势,后期热卷需求端表现预计走弱,整体偏弱震荡运行。地缘冲突升级或带动商品整体具备一定向上动能,终会回归产业逻辑,近期波动率增加谨慎参与。

【贵金属】

贵金属:金银价格反弹后上行迟疑,早盘价格回落。临近对等关税暂缓截止日,市场对政策不确定有所不安,不过呈现谈判高峰,一些进展或足以安抚市场情绪并令相关政策进一步延期。6月非农就业人口增加14.7万人,高于市场预期11万人,失业率下降至4.1%,美联储提前降息预期降温,金银承压。大而美法案落地推升财政赤字预期,美元表现疲软后近期企稳。近期美联储官员们表态继续维持观望,表示降息有着通胀降低、就业数据转弱、贸易政策明朗等前提条件。近期美国方面数据所显示关税政策的冲击比担忧中的要小,不过随着随着企业库存消耗可能影响上升。随着政策框架的修改,市场或为未来宽松进行铺垫,如关税政策明朗,降息预期将进一步明确,目前中性预期为9月开始降息。黄金方面尽管长期驱动仍然提供支撑,但价位较高上行迟疑。考虑7月关税暂缓截止期临近,警惕相关政策的不确定性。

【铜】

铜:日间铜价收低。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间锌价收低超1%。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【铝】

铝:今日沪铝主力合约收跌1.11%。美联储宽松预期走强,有色板块得以提振。基本面角度,氧化铝运行产能高位震荡,现货货源较为宽松,但成本端支撑已现,氧化铝盘面走势陷入震荡局面。据SMM消息,短期内电解铝存在铸锭量减少、需求趋弱的变化,铝锭社会库存环比提高,但库存仍然位于偏低位置,沪铝或高位震荡运行。铝合金期货面临成本支撑和需求清淡局面,接下来或以窄幅震荡为主。

【镍】

镍:今日沪镍主力合约收跌1.58%。据SMM消息,印尼镍矿供给整体依然偏紧,当地对菲律宾镍矿需求增强,菲律宾镍矿价格走强。此外,印尼关税新政或导致当地镍产品价格抬升。前驱体厂商原材料库存较为充足,采购积极性不高,同时镍盐企业有减产预期,导致镍盐价格或温和上涨。不锈钢需求处于传统淡季,价格以震荡整理为主。基本面角度,镍市多空因素交织,镍价可能以震荡运行为主。

【碳酸锂】

碳酸锂:供应端,周度碳酸锂产量环比减少644吨至18123吨,其中锂辉石减少483吨,锂云母减少457吨;据SMM显示7月碳酸锂产量环比增加3.9%至8.1万吨,但近日上游减产消息扰动,后续或将下调产量预期。需求端,据第三方排产数据来看,7月预计磷酸铁锂产量环比增长3%,三元材料产量环比增长1.3%。库存端,周度库存环比增加1510吨至138347吨,其中下游减少138吨至40497吨,中间环节增加1790吨至38960吨,上游减少142吨至58890吨。整体市场情绪回暖,锂基本面上来看,近期锂矿成交价格有所上涨,锂盐厂宣布停产检修及技改,叠加市场消息面扰动较多,短期刺激价格反弹,但上方面临一定套保压力,且矿山端未有停减产迹象,整体或仍偏震荡运行。

【油脂】

油脂:今日油脂偏弱运行。路透调查显示,预计马来西亚2025年6月棕榈油库存为199万吨,比5月下降0.24%;产量预计为170万吨,比5月下降4.04%;出口量预计为145万吨,比5月增长4.16%。东南亚产地产量环比出现下降,棕榈油价格仍有一定支撑。但由于OPEC+8月产量增幅超预期油价明显回落拖累油脂表现,预计油脂维持高位震荡为主,关注本月MPOB报告数据。

【蛋白粕】

蛋白粕:今日豆菜粕震荡走弱,根据USDA周度作物生长报告,截至6月29日当周,美国大豆优良率为66%,低于市场预期的67%,前一周为66%,上年同期为67%;美国大豆开花率为17%,上一周为8%,上年同期为18%,五年均值为16%;美国大豆结荚率为3%,上年同期为3%,五年均值为2%。美国总统在访问爱荷华州过程中并未宣布贸易进展,使得此前部分升水回吐美豆期价出现回落。国内供应宽松格局仍将施压上方空间,预计连粕维持震荡态势。

【集运欧线】

集运欧线:EC震荡,08合约收于1888.5点,下跌0.2%。盘后公布的SCFIS欧线为2258.04点,对应于06.30-07.06的离港结算价,较上期上涨6.3%,对应大柜运价不到3400美元,略不及市场预期。7月下半月运价仍在缓慢推涨中,马士基第29周开舱持平,欧线运价在美西运价快速见顶后未出现坍塌式调降,一定程度上对市场情绪有所企稳。目前8月运价仅达飞线上公布,为大柜4745美元,其他船司尚未公布,整体运价推涨阻力在增加,见顶预期仍在发酵。目前统计到的欧线在接下来的7月8月周均运力投放仍在29万至30万TEU左右,仍相对较为充裕。随着交割期的逐渐临近,预计08合约对于后续淡季运价空间反映较为有限,更多可能会集中在10合约之上,关注后续8月船司提涨函的公布情况以及宏观关税层面可能带来的情绪性驱动。