【宏观早评】股指高位震荡

宏观&金工早评 | 2025年7月15日

品种:股指、贵金属、国债、基差、金工日报、资金日报

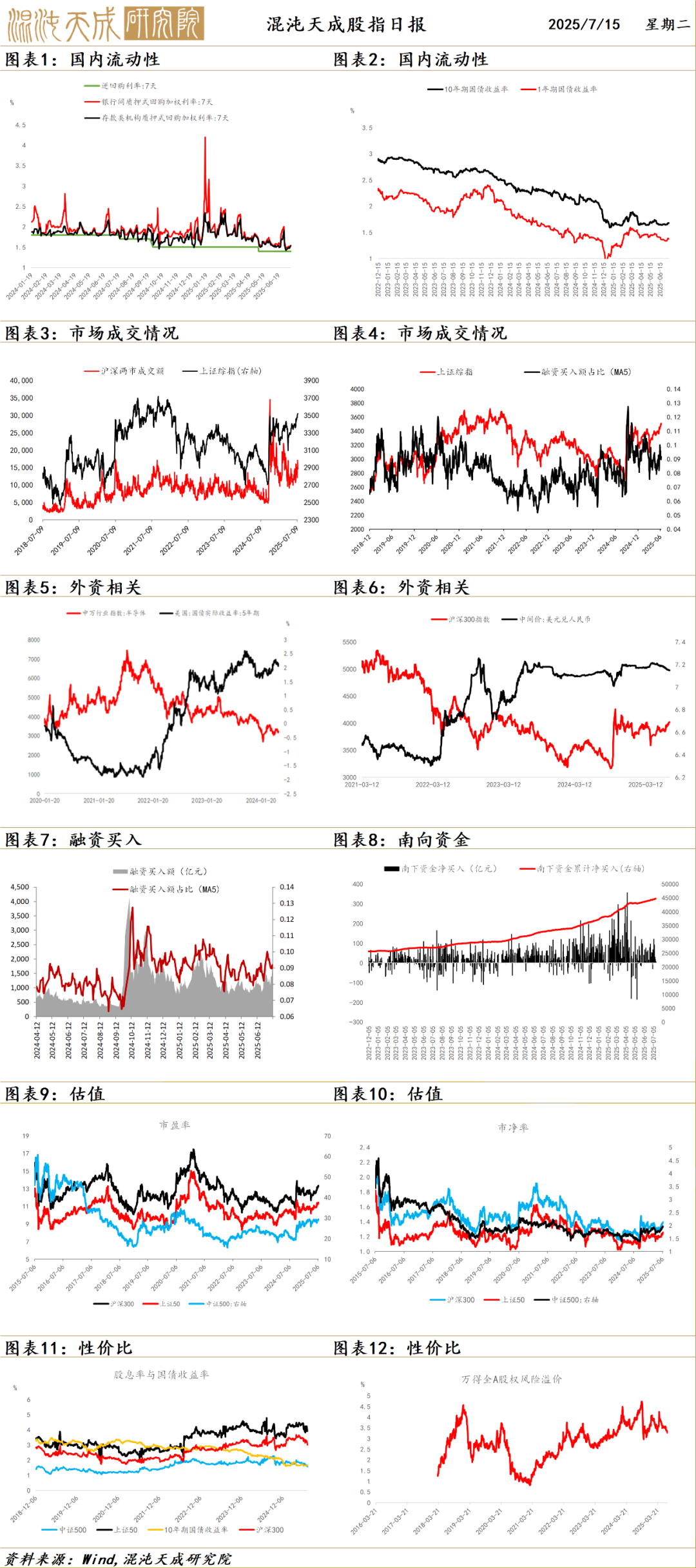

股 指

昨日股指高位震荡,四大股指现货小幅波动,期货整体收阴。两市成交量1.46万亿。中报业绩增长股上涨,地产板块和非银领跌。

外围环境上,美联储降息预期面临考验。目前国内的通缩压力仍在,最新的PPI显示工业品通缩仍在深化。目前中报业绩预告公布完毕,业绩预增公司股价表现较好,但最后一天亏损公司开始大量公布,尤其是地产板块,或对大盘短期形成压制。后续仍然需要关注“反内卷”政策的持续发酵,以及7月重要会议在政策上能否有新一轮加强,若加强,由于各行业龙头主要集中于沪深300,沪深300有望长期走强。

资金面上,短期资金面偏紧,但央行增量换做逆回购呵护市场态度明显,资金仍然不断从存款向非银转移,公募私募基金发行向好。后市资金面仍然偏乐观。

结论:股指当前主要驱动是基于资金面宽松和政策托底下的风险偏好,外围美元走弱带来的风偏进一步向上,目前哑铃配置两端的银行和科技股已经涨幅较高,哑铃中间的顺周期行业也开始被乐观情绪所驱动,但行情持续性仍依赖于7月会议满足市场预期,否则市场预期被证伪可能造成回调。

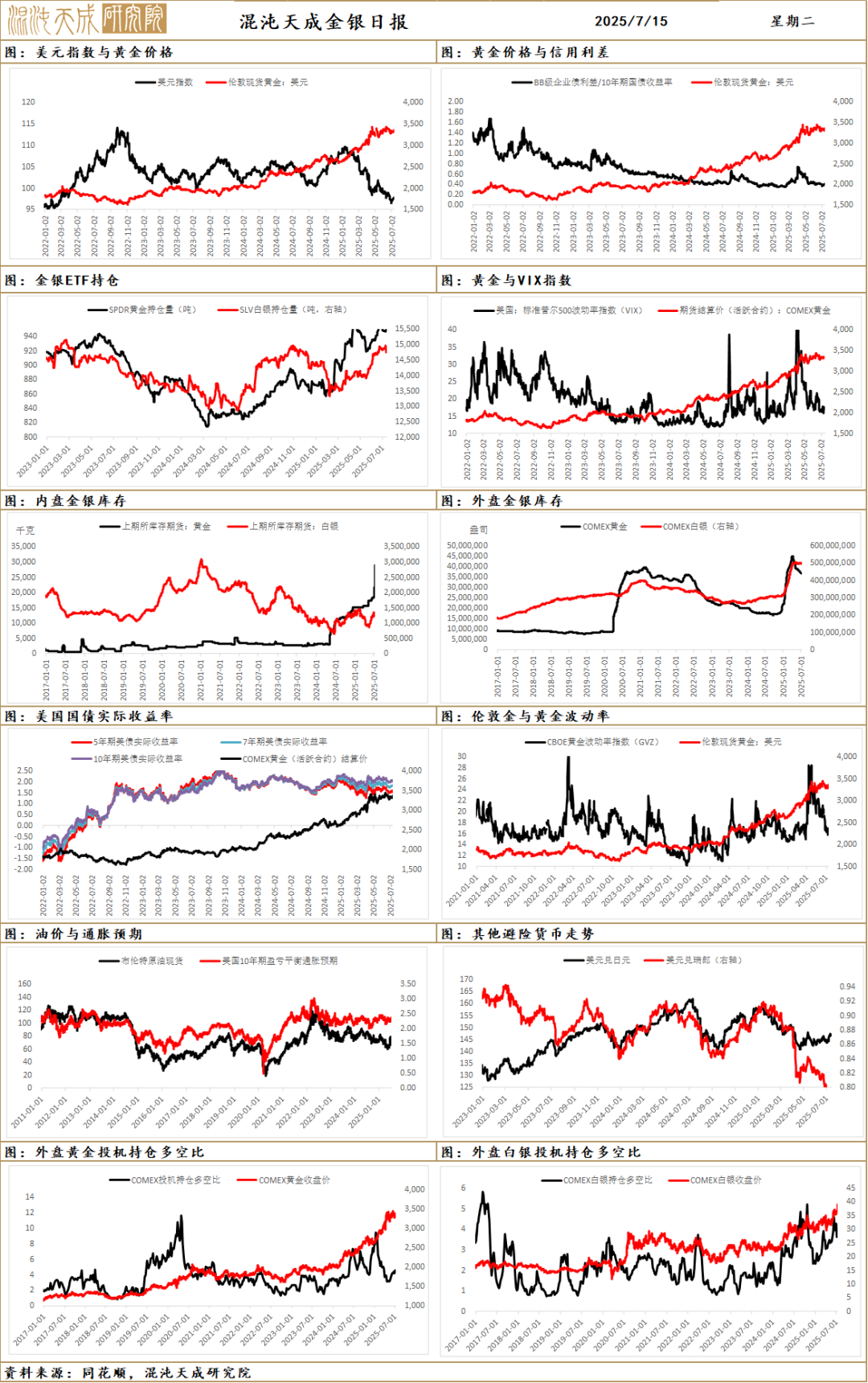

贵金属

贵金属日内冲高回落,市场仍以Taco交易为主,降息预期未出现显著变化,贵金属的避险属性仍不充分。

关税方面,特朗普表示如果在 50 天内不能达成协议,将对俄罗斯征收100%的关税,这些征税将以“二次关税”的形式实施不是直接制裁俄罗斯,而是打击“跟俄罗斯做生意”的国家,市场的交易再次定价Taco,认为特朗普仍不会真正实施,而只是作为谈判手段。欧盟委员会贸易和经济负责人表示,如果美欧贸易谈判失败,欧盟准备对价值720亿欧元的美国进口商品征收额外反制关税;巴西将公布有关美国关税的对等反制法令;即便贸易战实际迫在眉睫,但市场Taco交易仍明显主导市场,市场的敏感度还处于低位,贵金属避险情绪也未能出现明显回升。

美债利率仍维持震荡态势,“大美丽”法案将使美国债务上限上调5万亿美元,债务不断扩张仍是主要问题。美联储穆萨莱姆表示美国财政赤字正走在不可持续的道路上。未来可能成为金融稳定问题。其供应压力和需求偏好仍有所减弱,长期债市情绪仍不乐观。

“美联储传声筒”Nick Timiraos表示,美联储官员(就利率路径)分歧加大;美联储哈玛克表示t目前尚无迫切降息的必要美联储主席潜在候选人沃勒力挺7月降息:这无关政治;美联储戴利表示预计2025年将降息两次,关税影响或弱于预期;市场仍对降息预期存在较大分歧,美债利率也持续处于高位震荡阶段,对贵金属的上行产生干扰。

贵金属受到“乐观关税情绪-Taco交易”削弱了避险需求,近期美元走强和国债收益率攀升增加了黄金的持有成本从而处于偏弱走势;黄金的隐含波动率(GVZ)已经接近今年最低水平,接下来的风险都有可能引发波动率的抬升。日内美国CPI数据将带了显著市场预期波动值得警惕。中长期全球货币信用,公共债务,以及大国对抗的担忧并未缓解的当下,黄金的长期走牛格局仍未逆转。

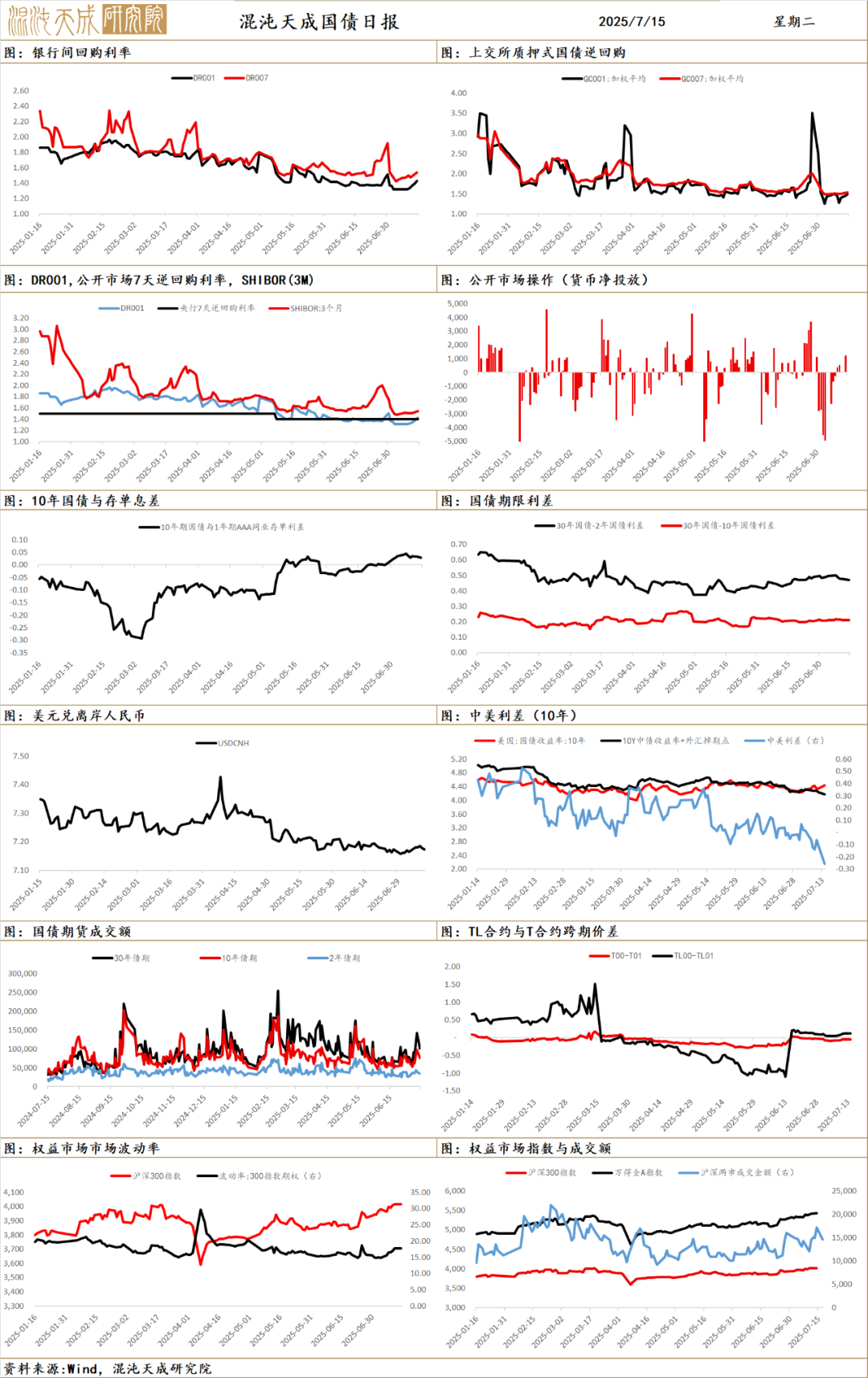

国 债

收盘:7月14日国债期货收跌,2/5/10/30债期分别-0.032/-0.055/-0.085/-0.220。TL收盘报120.290,从30分钟K线图来看,做空力量有所减弱。现券市场1年期和30年期收益率小幅下行,其他期限品种微跌。

资金面:边际收紧,OMO净投放1197亿元,DR001升至1.42%附近,高于OMO利率,大行一年存单发行利率回升至1.64%,10债与存单利差边际走窄。

全天复盘:税期资金面持续收紧,股市继续走强,10点公布进出口数据略好于预期,一级市场上新发行的20年期和30年期国债缺乏活跃券特性,发行利率相对较高,多重利空下,TL震荡下跌至120.15。午后股债跷跷板效应带动债市短暂走强,但由于市场担忧金融数据可能超预期,避险情绪再度升温,导致债市出现回调,直至临近股市尾盘时才出现小幅反弹。3点后金融数据逐步落地,央行发布会对中小银行债券投资行为的回应中性偏多,推动现券收益率小幅下行。现券尾盘,央行公布1.4万亿买断式逆回购,3M和6M各新增1000亿,带动市场情绪走强,几乎收复当日跌幅。

短期观点:资金面是短期国债市场的核心驱动。外部关税扰动再次加剧,但对于国内股债市场影响较小,汇率震荡走强。月初以来OMO持续回笼,叠加税期,资金面边际收紧,但今日买断式逆回购展现央行对市场流动性呵护,目前资金面整体仍保持宽松。央行发布会对债券投资的反馈,相比1月份明显积极,对于市场有提振作用,但说明短期仍保持震荡走势。进出口数据表现优异,高附加值产品增速高,面临关税的情况下整体仍保持高韧性。上半年社融数据公布,财政前置发力效果明显,贡献绝大部分社融增量。短期维持震荡偏多的观点。

中长期观点:结构性转型带来的通缩压力是国债的中长期驱动,历史经验表明需要较长时间解决,需持续关注货币、财政政策的协同发力,以及产业结构性改革进展。特朗普启动对等关税2.0,美联储降息概率下降,国内对应降准降息时点延后。政府债对社融支撑从8月开始转弱,基本面数据或走差。“反内卷”预期继续发酵,但目前仍以行业自律为主,需持续观察行政力量介入程度,促进物价低位回升。城市更新相关传闻较多,但可能性较高的举措为增加5000亿PSL或创设新型政策工具。目前聚焦为结构性改革进程,货币财政政策将处于较长空窗期,进入三季度末可能开始交易增量政策,或将放大股债市场波动率,需警惕单边一致预期。

重要时点:7月15日上午中国上半年经济运行情况,晚上美国CPI,PPI指标

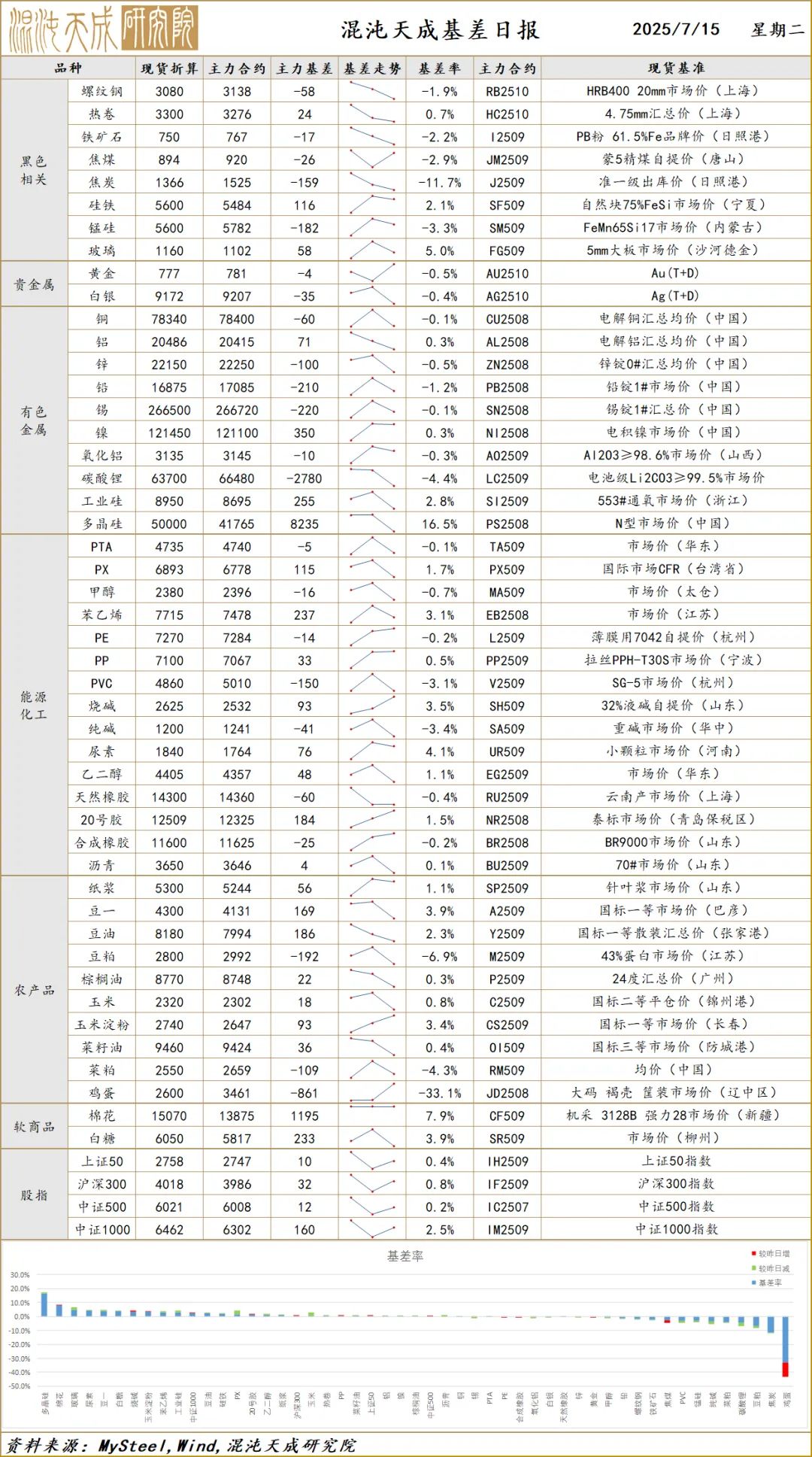

基 差

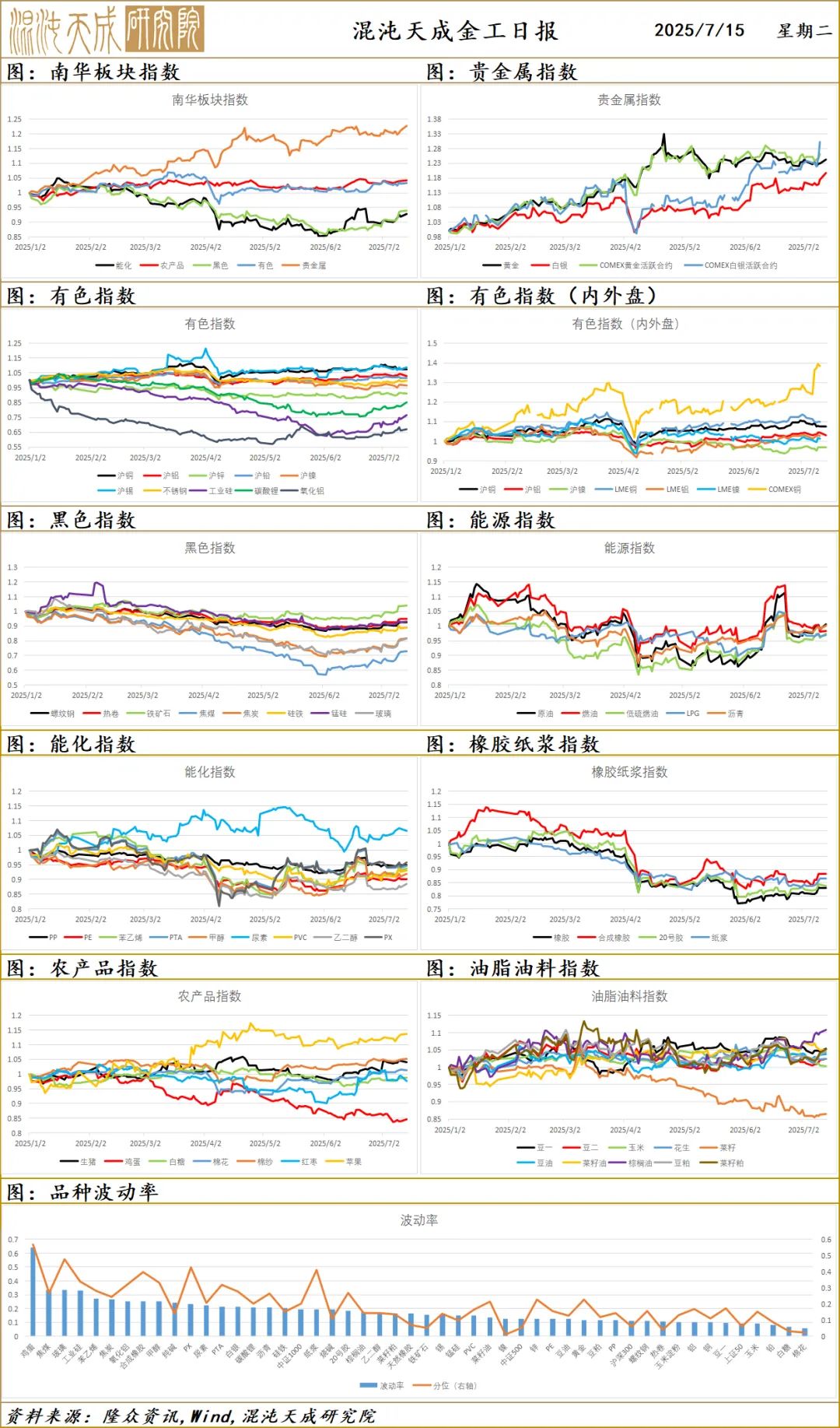

金工日报

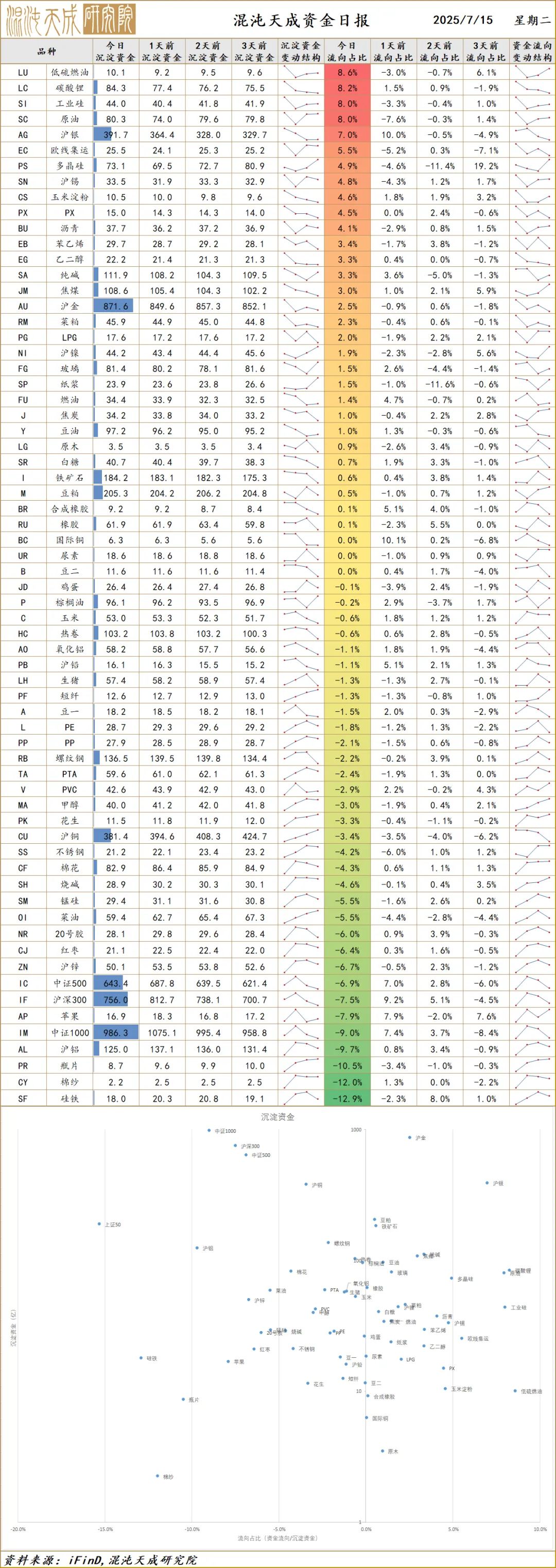

资金日报

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。