铝产业链期货报告

——反内卷情绪降温施压铝产业链

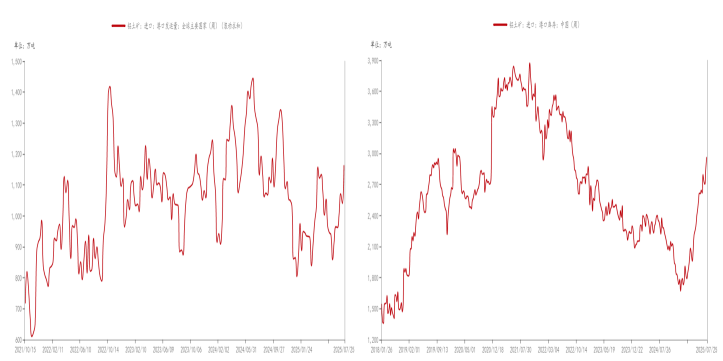

铝土矿方面,北方环保监管趋严叠加南方持续降雨,导致国内矿山开采受限,出矿量环比下降,预计国产矿价将保持高位运行。进口方面,几内亚地区受AXIS矿区限采政策及雨季影响,6月后发运量逐步减少,但全年供应过剩格局难改。当前港口到货量维持高位,库存持续攀升,短期内市场仍将维持供大于求状态。

图一. 铝土矿进口量和港口库存

数据来源:钢联,中衍期货

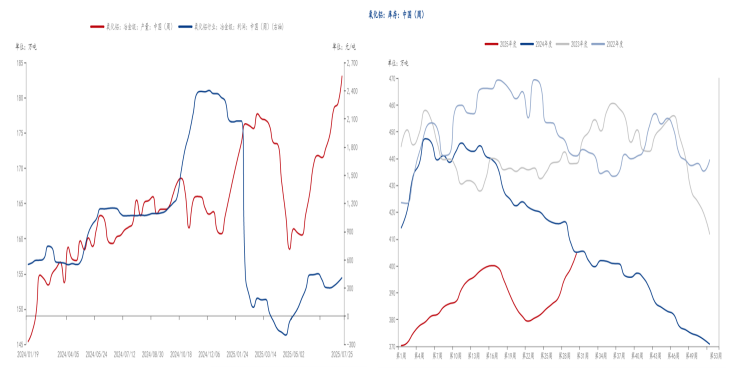

氧化铝方面,随着减产产能有序复产及新增产能持续投放,氧化铝行业运行产能呈现稳步回升态势。利润水平改善推动周度产量环比增长,而进口盈亏回升进一步刺激了进口量提升。然而在当前供需格局下,市场整体仍面临供给过剩压力,这直接导致库存水平持续攀升。

图二. 氧化铝产量和库存

数据来源:钢联,中衍期货

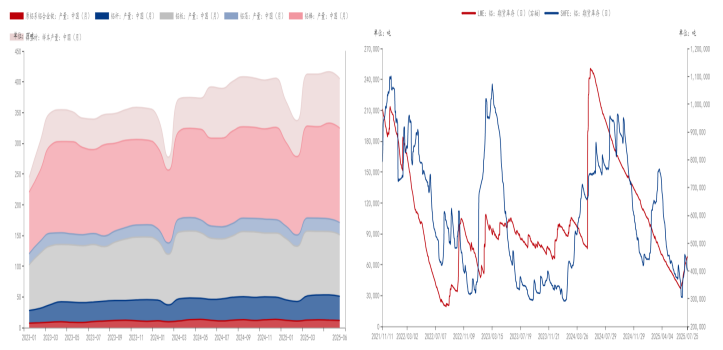

电解铝方面,上游冶炼环节利润空间持续扩张,产能保持稳定增长;但是,下游消费端正面临季节性淡季冲击,周度铝材开工率连续走低,其中铝板带、铝箔、铝杆、铝棒、铝型材及铝合金等主要细分领域的开工情况均出现不同程度下滑。这种市场格局直接导致电解铝库存水平上升。

图三.铝材产量和电解铝库存

数据来源:钢联,中衍期货

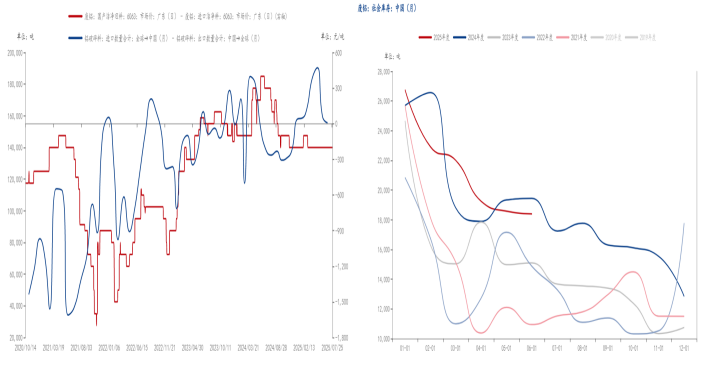

废铝方面,进入三季度以来,终端产废量显著收缩导致废铝流通货源持续紧张,同时进口利润空间的收窄进一步制约了废铝的进口补充。在此双重因素作用下,废铝社会库存呈现持续去化态势,而供应端的紧缩正为废铝价格提供有力支撑。

图四. 废铝净进口和社会库存

数据来源:钢联,中衍期货

铝合金方面,近期废铝价格持续高位运行,叠加工业硅价格大幅上涨的双重压力,使得再生铝生产企业面临严峻的亏损困境。为应对成本压力,部分企业已采取短期停工检修或主动减产措施,行业整体开工率呈现持续下滑态势。与此同时,下游市场受季节性高温假期影响,新增订单量明显不足,导致企业库存持续累积,供需矛盾进一步加剧。

图五. 铝合金库存和产量

数据来源:钢联,中衍期货

宏观层面,近期以黑色板块和新能源板块为主的反内卷行情呈现见顶回落态势,叠加美国新关税政策即将生效的预期影响,市场情绪在上周五夜盘阶段出现明显降温。本周市场焦点集中于国内政治局会议与美联储议息会议的动态,若两大会议未能释放超预期政策信号,预计市场整体情绪将维持承压状态。

综合来看,市场反内卷情绪降温给铝产业链带来压力。此外,氧化铝供给增加带动库存上升,产业压力仍存,短期价格或有所回调;电解铝库存因需求不振而上涨也给电解铝带来一定压力;铝合金压力来源于需求疲软导致库存增加,但废铝价格坚挺也提供一定支撑,短期走势或震荡为主。

作者:李卉(投资咨询号:Z0011034)

审核:王莹(投资咨询号:Z0017889)

报告制作日期:2025-07-28

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。