股指上行趋势有望延续

6月23日以来,股指市场在稳定币、海外算力、游戏、存储芯片、军工等题材带动下震荡上行。后市A股市场或仍以结构性行情为主,板块轮动将成为常态。三季度后期投资者可重点关注以半导体、国产算力和机器人为代表的科技方向。

6月23日以来,股指市场在稳定币、海外算力、游戏、存储芯片、军工等题材带动下震荡上行,上证指数突破3600点整数关口并创年内新高。同时,港股恒生指数在H20芯片恢复对华销售、市场监管总局约谈三家平台企业、“反内卷”和“雅下题材”的推动下突破25000点并创年内新高。笔者认为,今年以来,A股和港股指数的上行并非自上而下的宏观总量政策驱动,而是在DS、人形机器人、创新药、新消费、稳定币、“反内卷”等板块的轮动下,自下而上发动的结构化行情。很多时候,政策和产业因素并非没有效果,只是短时间内市场“抢跑”较多,出现阶段性透支情况,比如一季度“东升西降”叙事下的AI概念、二季度的新消费和创新药概念,以及近期的“雅下概念”。

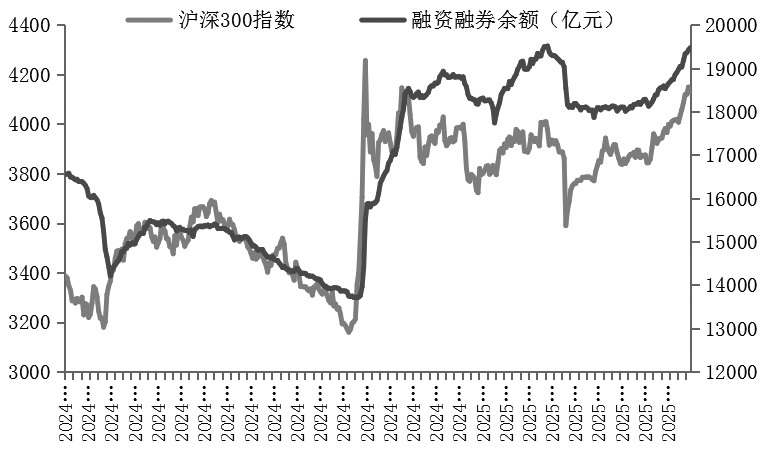

图为沪深300指数与两融余额

“反内卷”主题继续发酵

2010年以来,股指市场先后经历过三次供给收缩带来的结构性行情,分别是2010年的“拉闸限电”,2016—2017年供给侧结构性改革下的去产能与环保限产,以及2021年的“双碳”目标。行情演绎上,根据供需调节性质的不同,可划分为两类:一是控制产量以达到稳定价格的目的,不涉及明显的产能出清。在这种情况下,行业整体收益提升不明显,相对利好龙头企业。二是产能出清加需求刺激,供需格局好转带动市场价格趋势性上涨。2016—2017年在供给侧结构性改革实施过程中,需求侧同步实施了棚改货币化安置,行情演化从直接受益的水泥、钢铁、化工、煤炭等行业扩展到地产链后周期的家电、消费建材,以及传统消费中的白酒。而2010年的“拉闸限电”和2021年的“双碳”限电限产实施过程中,国内有效需求不足,因此行情演绎的广度不及2016—2017年。从这个角度看,投资者可关注财政端发力情况,以及“反内卷”涉及的行业需求有没有出现明显改善。

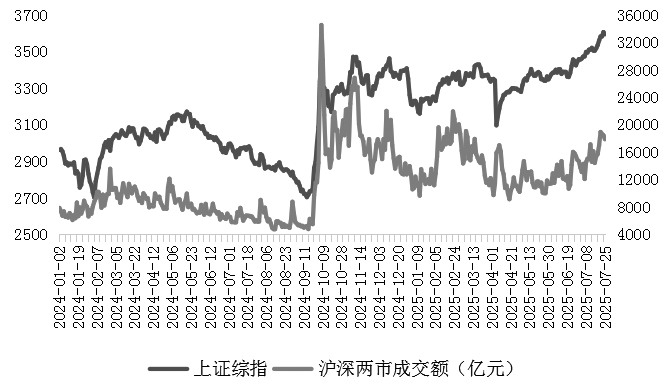

图为上证指数与沪深两市成交额

就本轮行情而言,“反内卷”行情的持续性可参考两个维度:一是政策何时出现拐点(比如叫停、完成阶段性目标等),二是需求层面是否出现大幅萎缩。如果政策持续,依靠供给收缩就能够实现相关行业的利润修复,则相关行业的结构性机会也有望延续。具体节奏上,工业品股票的行情可以参考对应的商品价格,而光伏、新能源车等行业可以观察产量以及资产周转率的变化。

结构性行情成为常态

自去年9月底A股市场触底回升以来,市场先后经历过三轮较大幅度的反弹,每一轮的“领头羊”行业均不相同:第一轮是去年9月底宏观政策转向,自上而下带动市场普涨,非银地产等顺周期板块表现突出,交易的是总量政策;第二轮是今年春节后DeepSeek横空出世,引领AI相关科技硬件与互联网龙头价值重估,交易的是产业趋势;今年4月“对等关税”政策风波后新消费、创新药、稳定币、海外算力等板块轮番上涨,更多是行业催化和流动性抱团。由此可见,指数层面不断上涨的背后,是板块轮动推动的结构性行情。

整体看,当前市场的上行收益与下行风险并不对称。4月“对等关税”政策引发市场剧烈波动时,央行曾提出“在必要时间向中央汇金公司提供充足的再贷款支持”,为后续增量维稳资金提供保障;年初证监会明确“大型国有保险公司从2025年起每年新增保费的30%用于投资A股”。此外,国内低利率背景下居民“存款搬家”的动力,海外“去美元化”叙事难以证伪背景下的资金回流潜力,都是A股市场不可忽视的“资金池”。充足的流动性加上政策面明确的呵护信号,使得市场下行风险非常有限。与之相对应的是,一旦宏观或产业层面再次出现明显进展,股指市场潜在的上行空间较大。

在经济总量未见明显改善的当下,A股市场或仍以结构性行情为主,板块轮动将成为常态。在市场结构切换过程中,只要沪深两市成交额不出现大幅缩量,指数层面发生大幅调整的概率就不大,将延续震荡上行态势。当前沪深两市成交额维持高位、两融余额回升至1.9万亿元之上,表明已有增量资金入场。行业方面,本周一商品期货市场出现大幅波动,但如果“反内卷”的政策导向并未发生动摇,那么受益于通缩逻辑的红利股性价比就不高,资金将继续流向以中证500和中证1000为代表的中盘股领域。具体而言,随着第八届世界人工智能大会的召开,叠加“十五五”规划即将出炉,其中可能涉及的行业和方向值得重点关注。基于此,笔者认为,三季度后期投资者可重点关注以半导体、国产算力和机器人为代表的科技方向。此外,若反通缩叙事延续,低PB、持有期能够分红且受益于未来经济反转的待涨细分龙头依然值得关注。操作上,投资者可继续持有IF、IC、IM多单,注意风控,不要追高。但若沪深两市成交额收缩至1.5万亿元以下,则暂停多单开仓;若进一步收缩至1.2万亿元以下,建议多单适当止盈离场,等待再次布局的机会。(作者单位:一德期货)

来源:期货日报网