尿素价格中枢仍将下移

供大于求格局未改

7月农业需求淡季引发尿素价格阶段性下跌;8—9月秋季备肥及出口集中装船等需求边际改善可能引发价格反弹,但幅度受限于供应压力;若10月出口窗口关闭,需求淡季叠加高库存,价格或再次下探。

[上半年行情回顾]

2025年上半年尿素价格先震荡上涨,后震荡下跌,呈宽幅震荡走势。

1—3月,尿素期货市场呈现震荡上行态势。尿素的农业需求具有鲜明的季节性特征,每年2—4月正值春耕播种关键期,春玉米、春小麦、水稻及大豆等农作物均进入用肥高峰期。随着气温回暖,农业备肥工作有序开展,下游采购需求持续释放。与此同时,复合肥行业自2月中旬起迎来春季肥集中发运阶段,产品出货顺畅,企业生产热情高涨,开工率显著提升,并将高开工状态延续至4月,进一步拉动尿素市场需求。

步入4月,尿素期货市场受供需格局及宏观政策双重影响,价格走势急转直下。一方面,市场呈现供强需弱格局。江苏恒盛新装置投产,叠加淡季储备货源大量释放,尿素日产量始终维持高位。另一方面,需求端表现疲软。北方农业需求阶段性停滞,南方因天气因素导致备肥进度迟缓。复合肥企业新订单增长乏力,成本压力加大,部分中小型企业被迫减产或停产,整体开工率下滑,对高价尿素原料的采购意愿明显降低。此外,美国关税政策及尿素出口放松消息也频繁扰动市场,多重因素共同作用下,尿素期货价格承压走弱。

5月,尿素市场在出口预期的强劲支撑下,行情逐渐回暖。宏观层面释放的利好信号,进一步为市场注入上涨动能,推动市场热度持续攀升。至5月中下旬,尿素出口政策逐步明晰,出口消息对市场的刺激效应随之减弱,市场回归理性运行。此时,尿素日产量仍保持在 20万吨以上的高位,供应端压力持续存在;加之刚性需求不断走弱,市场供需失衡加剧,尿素价格开始松动下行。

图为尿素期货主力合约价格走势

6月,尿素期货价格整体维持震荡走势。月初,市场行情更多依赖基本面变化。麦收结束后,农业市场需求复苏迟缓,工业需求也呈下滑趋势,而尿素日产量依旧居高不下,多重利空因素致使行情持续走低。直至中下旬,以伊冲突爆发后,市场情绪发生转变,带动现货市场回暖,尿素期货价格震荡频率显著增加,走势趋于复杂。

[下半年行情展望]

新增投产压力较大

2025年上半年,尿素行业产能投放309万吨,技改产能40万吨,产能增量为269万吨,上半年产能增速为3.51%。理论产能从7670 万吨增长至7939万吨。

陕西陕化、甘肃靖远刘化(一期)、甘肃金昌能源、江苏晋煤恒盛化工、新疆新冀能源5套装置在2025年上半年顺利投产。2025年下半年,尿素行业预计产能投放292万吨,暂无技改产能,产能增量为292 万吨,下半年产能增速(相较于2025 年上半年)为3.68%,理论产能从7939万吨增长至8231万吨。2025年尿素产能增速预计为7.31%,下半年新疆奥福(库车沐阳)、九江心连心、安徽晋煤中能、甘肃靖远刘化(二期)、山东晋控日月新材料、河北正元氢能科技 6 套装置投产,投产压力仍较大,尿素市场供应宽松局面延续。

生产利润继续下降

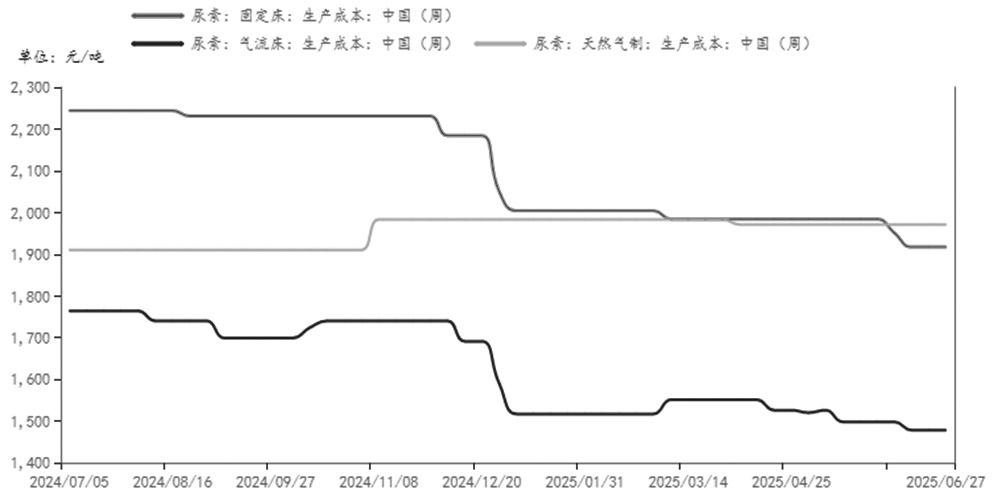

我国尿素生产的上游原材料主要为煤炭、天然气和焦炉气等。煤头尿素主要由“两煤一电”组成,占尿素总成本的70%左右。气头尿素的生产成本主要由天然气和加工费等组成。

图为尿素各工艺生产成本

从不同生产工艺的成本来看,截至6月底,天然气制尿素成本为1971元/吨,固定床工艺成本为1917 元/吨,气流床工艺成本为1478元/吨。

上半年,煤制尿素和天然气制尿素因成本变动不同,利润增减也出现差异。煤炭市场供需维持宽松态势,上半年价格延续下跌行情。固定床和气流床工艺尿素生产毛利均有所回升。

截至6月底,固定床工艺尿素生产毛利为-137元/吨,较年初增加217元/吨;气流床工艺尿素生产毛利为292元/吨,较年初增加149元/吨。上半年,全国尿素用天然气价格出现不同程度上调,导致国内气头尿素工厂亏损程度扩大。天然气工艺制尿素生产毛利为-171元/吨,较年初减少149元/吨。

下半年煤炭市场或偏弱震荡。传统电煤在新能源发电挤占下,电厂耗煤需求较往年下滑,电煤对市场底部支撑有限;非电方面部分固定床化工企业下半年有停产计划,非电需求亦有继续收缩预期。下半年虽有“金九银十”及“迎峰度冬”等传统消费旺季,但在供应高位背景下旺季特征仍不明显。天然气价格预计基本维持稳定,尿素生产成本或有继续下降的可能,但下降幅度或较上半年缩窄。在下半年尿素价格中枢总体下移的情况下,气流床工艺制尿素利润或减少,而固定床和天然气工艺制尿素亏损程度或进一步扩大。

产能利用率季节性降低

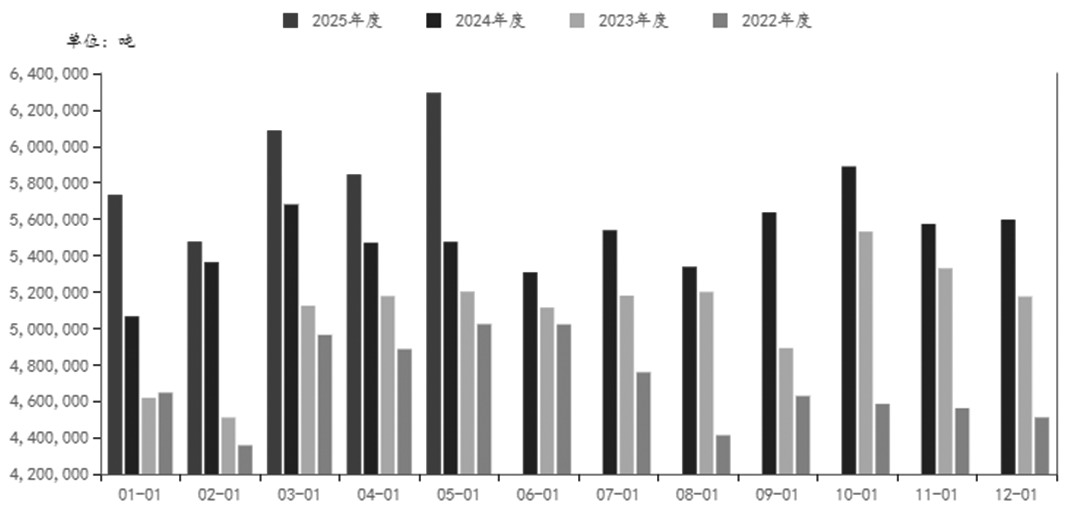

2025年上半年,新增产能较多,其陆续落地释放后,提振我国尿素市场供应能力,带动产量增加,市场可流通货源整体充裕。尿素月度产量明显提升,处于近5年同期高位。统计数据显示,1—6月份,尿素累计产量为3544.46万吨,与去年同期的3236.13万吨相比,大幅上涨9.53%。尿素产量逐步上升,从3月份开始每月平均保持在600万吨以上。尿素产量居高不下主要受两方面因素的影响,一方面是尿素行业产能扩张,另一方面是行业保持高开工状态。

图为尿素月度产量

上半年,尿素行业开工率呈现震荡回升态势,年初装置运行负荷较低,不足79%。随着停车装置恢复重启,尿素企业开工率不断提升,大部分时间保持在八成以上,最高接近九成。保供稳价政策下,尿素企业生产较为平稳,日产量持续回升,二季度基本保持在20万吨以上,达到偏高水平。装置检修计划不多,尿素行业开工率居于高位,导致货源供应增加,下半年市场供应端压力较大。

从工艺角度来看,煤制产能利用率高于往年水平,基本在90%~95%。上半年气流床工艺煤制利润持续上升,固定床工艺煤制亏损逐步收窄,企业开工意愿偏好,虽有春季检修,但整体煤制产能利用率维持高位。

上半年天然气制产能利用率则接近往年水平。1月受冬季天然气保民用影响,西南地区气头尿素装置延续限产或低负荷运行,开工率维持低位。2—3月随着气温回升,民用取暖用气需求下降,天然气供应向工业倾斜,限气政策逐步解除,装置陆续恢复开工,开工率稳步提升。4—6月份,开工率稳定在高位。由于天然气制尿素处于亏损状态,且亏损幅度扩大,因此,整体产能利用率低于去年水平。

下半年是农业用肥传统淡季,尿素市场需求疲软,企业可能会主动降负去库存,煤制尿素产能利用率因季节性或有所下降,但由于企业仍有一定利润空间,从而有动力维持较高开工率。气头企业或仍面临全面亏损,这会降低企业的生产积极性,进而影响产能利用率。此外,冬季是天然气需求旺季,民用天然气需求增加,可能会导致工业用气受限。天然气制尿素装置通常会因限气而降低负荷,历史上冬季天然气制尿素开工率会明显下降,预计2025年下半年也会受到类似影响,尤其是在冬季供暖期,产能利用率可能会有较大幅度下滑。在利润亏损与冬季检修的双重压力下,天然气制尿素产能利用率或继续低于往年平均水平。

工业需求难以出现明显增量

尿素下游需求分为农业及工业需求。农业施肥作为主要下游应用,直接农用施肥、复合肥需求占总需求量的45%、21%;工业板材的脲醛树脂需求量占16%、三聚氰胺需求量占7%。

农业需求方面,2025年上半年,高标准农田的增加驱动玉米等农作物的滴灌及密植技术普及,农业需求上半年的总量同比仍维持增长。党的二十大报告指出,国家坚守18亿亩耕地红线,逐步把永久基本农田全部建成高标准农田。按照《全国高标准农田建设规划》(2021—2030年)要求,到2025年,全国需累计建成面积10.75亿亩、累计改造提升面积1.05亿亩;到2030年,全国需累计建成面积12亿亩、累计改造提升面积2.8亿亩,2023—2030 年年均新增建设 2500 万亩,同时年均改造提升3500万亩高标准农田。根据公开信息,新增建设方面,2023年已建成4500万亩农田,2024至2025年仍有总计3000万亩的建设目标。整体来看,高标准农田的新增及改造一定程度上对尿素农业需求总量增加形成逻辑支撑。

农作物生长的季节规律特点,决定了尿素具有全年生产、季节消费的特点。不同季节对尿素的需求有所差异。

一般来说,3月、4月有小麦主产区返青追肥的需求,尿素用量大约占全年农业用量的20%;6月、7月是农作物用肥旺季,尿素用量大约占全年农业用量的50%;9月、10月小麦需施加底肥,尿素用量大约占全年农业用量的20%。进入四季度,农业需求总量和尿素用量均处于年度最低水平,加之价格低位运行,受“买涨不买跌”心理影响,下游提前备货积极性较弱,大多以维持刚需采购为主。

复合肥年尿素需求量仅次于农业需求,位居第二,复合肥对尿素的整体需求量也呈现上半年强于下半年的季节性特征。高氮复合肥生产旺季通常在3—5月份,2025年上半年3—5月份国内复合肥工厂开工率高于前两年同期,其对尿素原料需求较为强劲,可以说是引发国内尿素阶段性冲高行情的主要推手。预计下半年对尿素原料的需求量将较夏季肥有明显减少。

工业需求方面,三聚氰胺和脲醛树脂主要下游均为板材饰面及油漆涂料,与房地产行业休戚相关。

2025年上半年,三聚氰胺及脲醛树脂对尿素的消耗量与2024年同期几乎持平。1—6月三聚氰胺产量为 81.95万吨,相较2024 年同期的81.26万吨增加 0.85%。

上半年三聚氰胺及脲醛树脂对尿素需求增速受限主要有两点原因:其一,在中美利差倒挂背景之下,我国的固定资产投资增速相对受限,房地产后周期产业链上的商品表现均较为弱势。在板材内需较弱背景下,对三聚氰胺及脲醛树脂的采购增量较为有限。其二,上半年三聚氰胺出口受到两轮冲击,一是欧盟对三聚氰胺监管全面收紧,对三聚氰胺全球贸易链形成冲击;二是美国“对等关税”对大宗商品的出口形成抑制。

整体来看,在内需及出口双重抑制格局下,虽然三聚氰胺存在产能扩张,但三聚氰胺及脲醛树脂板块对尿素需求量在下半年或维持同比低增速格局,需求或难以出现明显增量。

企业库存再次进入累积阶段

尿素港口库存1—4月份维持低位。5月份开始,随着新的出口政策确定,集港明显增加,港口库存持续上升。三季度出口有序推进,港口库存或继续上升;四季度需关注出口政策是否延续,港口库存或再次下降。

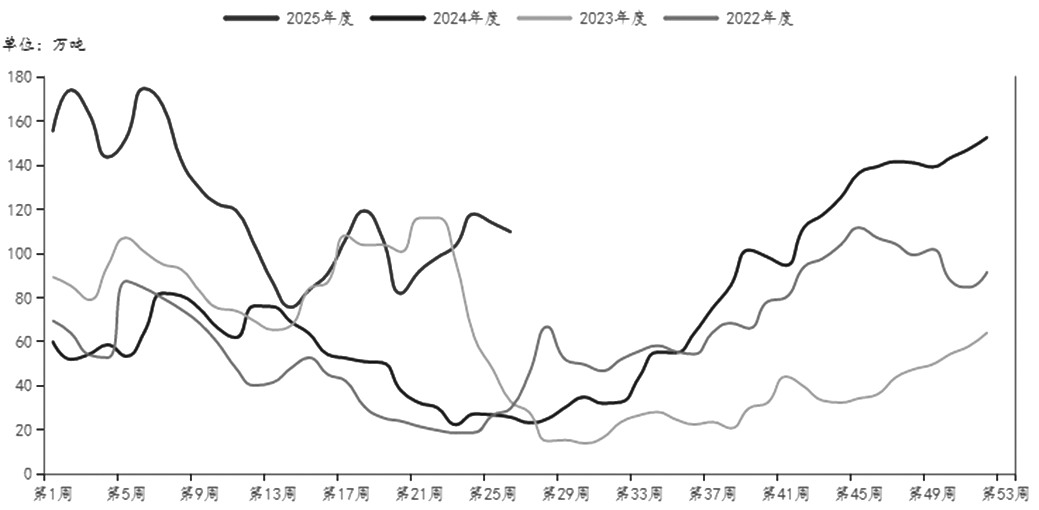

图为尿素企业周度库存

企业库存与尿素价格走势密切负相关。一季度企业库存持续去化的情况下,尿素价格震荡上涨。二季度则未继续去库,反而因供应高位再次出现累库,尿素价格也随之宽幅震荡。

下半年,企业库存将再次进入季节性累积阶段。但由于出口政策出现变化,三季度在出口明显增加的情况下,企业库存累积速度或低于去年同期水平。四季度累库趋势将延续。

出口政策明确

1—5月份国内尿素出口继续严控,月度出口量基本低于1万吨。5月7日,尿素出口政策明确,其中的主要内容包括:出口时间节点是5—9月份,第一阶段是5—7月,第二阶段是8—9月,所有出口业务需要在 2025年10月15 日前完成手续。出口总量暂定200万吨,实行出口配额制,由氮协根据企业的承储及保供表现进行分配。

出口价格方面实施出口指导价制度,严禁低于最低限价进行出口。

政策制定初期法检方式只接受厂检,但6月24日在现有产地法检基础上,开设港口法检渠道,由中农集团控股股份有限公司、中化化肥有限公司、中国化工建设有限公司等3家化肥国营贸易企业作为尿素自律出口港口法检的执行主体,自律流通企业可以选择产地法检方式,也可以选择港口法检方式,委托其中一家代理出口业务。

根据目前的出口政策,5—10月份总体有200万吨的出口配额。6月份,厂检和港口检需要一定时间,预期出口量小幅增加为主,大致有20万吨。7—10月每月则平均有45万吨出口预期,出口增加或部分缓解供应压力。

关注化肥淡季储备政策

我国自2004年开始实施化肥淡季储备政策,以保障淡旺季化肥价格稳定。淡储政策对市场价格起到了较好的调节作用,避免了价格超预期下跌和上涨。

过去多年,尿素淡储政策不断根据市场情况调整。如 《2024—2026年度国家化肥商业储备招标文件》对尿素淡储政策就有多项调整,包括调整多数区域对尿素的最低要求占比,从之前的不低于 30% 改为部分省份不低于 20%;调整承储责任期,2024/2025年度部分省份储备时间变为当年10月1日至次年6月30日选择连续6个月;对收储进度也做了调整,明确6个月储备期内每个月月末的储备量要求;还调整了储备投放期,由原来的储备结束后30日内调出改为两个月内全部向社会投放,且优先满足当地农业生产用肥需求。

下半年市场关注点将从国内需求转向出口及国际市场。若出口政策在配额、检验方式等方面没有进一步松动,则难以对国内供需格局产生进一步影响,国内尿素市场将更依赖于淡储等政策来调节供需。反之,若出口政策超预期松动,企业可能会更倾向于出口,从而影响淡储的参与度和储备量。

综上所述,尿素市场基本面供大于求格局未改,叠加库存累积与利润收缩,预计2025年下半年价格中枢较上半年下移。7月农业需求淡季引发价格阶段性下跌;8—9月秋季备肥及出口集中装船等需求边际改善可能引发价格反弹,但幅度受限于供应压力;若10月出口窗口关闭,需求淡季叠加高库存,价格或再次下探。不过需关注出口政策和冬储政策,若出口政策调整或冬储政策支持力度较大,则对尿素价格形成一定底部支撑。

来源:期货日报网