A股持续上涨 板块快速轮动

长、中、短期逻辑交织

与以往趋势性上涨行情不同的是,本轮上涨呈现板块快速轮动特征,主线题材并不突出。究其原因,主要是长期、中期、短期三种期限的交易逻辑交织作用所致。

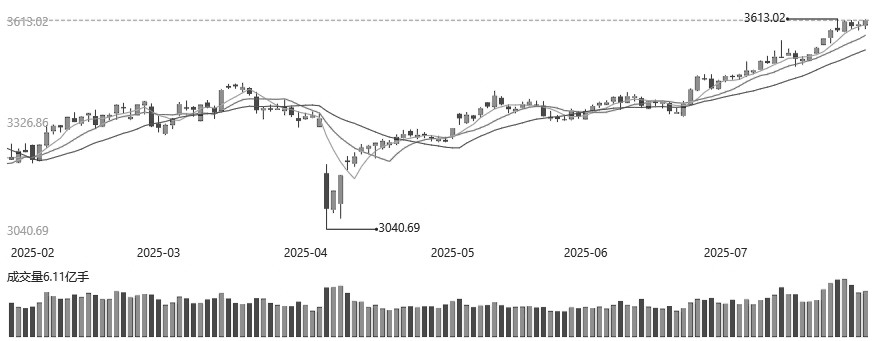

6月下旬以来,A股市场持续上涨,Wind全A指数累计涨幅近11%,上证指数重回3600点上方。

图为上证指数日线走势

长期视角,市场提前预期国内通胀水平回升,大盘成长板块因此受益。自2023年以来,在地方债务化解背景下,需求不足、信用收缩对A股估值形成压制。需求修复的核心在于居民收入水平的提升及国际贸易关系的改善。近期中美贸易谈判在第三国举行,市场对会谈结果普遍持乐观态度。此外,中共中央办公厅、国务院办公厅印发《育儿补贴制度实施方案》,标志着育儿补贴制度正式在全国范围内落地。这是我国近年来首次发布普惠型中央财政政策,尽管总量仍有提升空间,但对居民端收入水平的直接拉动作用较为显著。展望未来,通过央行购买国债为中央政府筹集资金,推出更多普惠型财政支持方案将成为改善我国通胀环境的一条重要路径。操作层面建议采用中性策略,适当扩大大盘成长风格的配置权重,同时调低前期拥挤度较高的红利低波风格头寸,如买入中证500指数并使用沪深300股指期货对冲。

中期视角,自“反内卷”政策提出以来,权益市场情绪显著升温,上游国产定价权较高的资源类板块一度受益明显,但因交易集中度偏高,近期出现大幅回调。需注意,本轮“反内卷”行情与2015年存在两点关键差异,不宜直接类比。其一,本轮PPI下行主要受制造业和新能源板块拖累,上游资源品在PPI中的权重不足30%,远低于2015年70%以上的水平。此外,中下游制造业“反内卷”可能在一定程度上抑制国内需求,不利于价格企稳回升。其二,供给侧政策通常需需求侧政策协同配合,二者同步推进方能相辅相成。而当前需求端“雅鲁藏布江下游水电工程”等基建类题材的规模,与2015年“棚改货币化”的量级仍存在差距。因此,中期维度下“反内卷”交易逻辑或暂告一段落,基建和资源品板块不宜盲目追高。

短期视角,市场流动性宽裕是近期股市上涨的最直接推力,前期低估值板块及中报业绩超预期板块显著受益。内外因素共同推动A股市场流动性充裕。海外方面,今年上半年“弱美元”交易受到追捧,一方面源于美国降息预期升温,另一方面则因美债信用风险导致美元走弱,全球非美权益资产普遍表现较好。从海外资金证券投资结售汇数据看,5月至6月外资明显净流入A股市场。国内方面,随着地方债务化解的推进,地方政府偿债压力边际缓解,企业存贷款数据持续改善。此外,当前股权风险溢价处于相对高位阶段,实体流动性更倾向于流入股市。

交易层面,近期主要指数均处于去年10月以来的高位,成交量放大,表明市场对未来走势存在分歧。核心矛盾在于:在上市公司盈利能力下行周期中,流动性行情能否推动指数突破中枢并持续上行?从历史经验看,2014年和2019年均出现过在盈利和通胀下行周期中,流动性提升推动指数上涨的案例。指数若要突破中枢,关键在于中长期通胀预期抬升,而居民、企业、政府间的收益率曲线斜率对通胀预期提升至关重要。下半年,若政策发力方向能紧紧围绕提升居民收入水平展开,则流动性行情有望延续。操作上建议等待这一趋势明朗后,再逐步配置股票或股指期货。(作者单位:光大期货)

来源:期货日报网