PP成本支撑减弱

7月底至今,PP期货价格重心加速下移。7月PP期货价格走势偏强,背后既有“反内卷”政策预期下供应收缩的驱动,也有中美贸易摩擦缓和的助推,相关利好因素已于7月下旬被市场充分计价。

7月上旬,受原油和丙烯价格下跌、新产能释放、下游需求疲软等因素影响,PP价格承压下行至月内低点。7月中旬,在“反内卷”政策预期提振下,宏观情绪推动期货盘面快速拉升,现货报价也开始试探性上涨。然而,下游塑编、BOPP等行业订单不足,开工率偏低,实际需求限制了价格反弹空间。7月末,市场回归基本面交易,PP价格高位回落。整体来看,宏观情绪导致市场大幅波动,但“弱现实”持续压制PP价格,8月初各区域主流报价环比小幅下跌,同比跌幅明显扩大。短期来看,市场仍处于成本支撑减弱、供应宽松和需求不足的阶段。

国内供应阶段性收紧

PP供应呈现短期阶段性收缩、长期承压的格局。

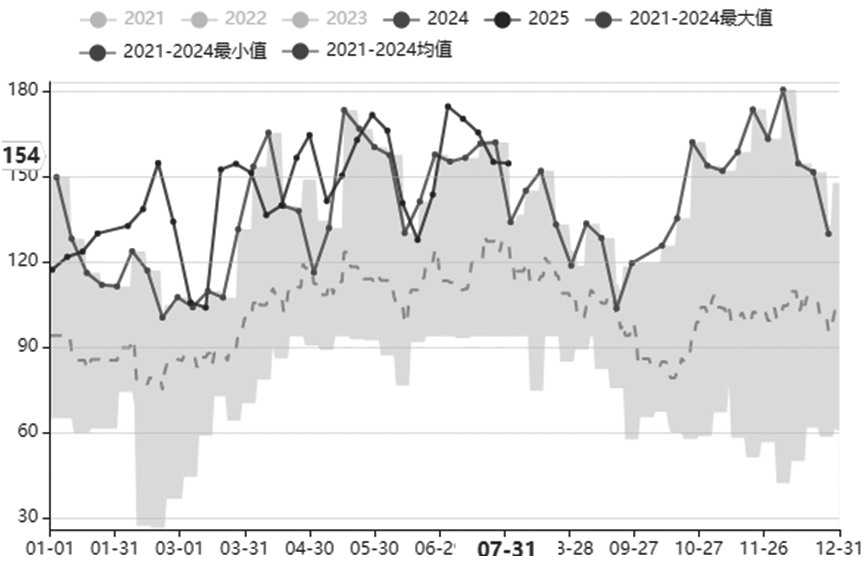

受密集检修影响,7月国内PP供应小幅下降。数据显示,上周中沙天津、国能宁煤四线等大型装置停车,新增检修损失量环比上涨1.28%,至23.04万吨,平均产能利用率降至76.94%。根据隆众资讯数据,7月聚丙烯检修损失量在71万吨左右,环比增加16万吨左右,叠加宁波大榭90万吨/年的新产能投放时间推迟至8月中下旬,短期供应压力明显下降。不过,新产能投放与检修装置逐步复产会导致8月的供应压力骤增。具体来看,裕龙石化四线40万吨/年的装置已于7月投产,宁波大榭二期90万吨/年的装置计划8月投产,且8月计划检修的装置减少,预计8月检修损失量环比下降20%,至55万吨左右。

图为国内PP装置检修损失量(单位:万吨)

进口方面,近期PP内外盘价差倒挂抑制进口意愿,预计8月进口量维持在25万吨左右的低位,对国内市场影响有限。目前,供需维持弱平衡状态,8月新产能投放与检修计划减少或打破平衡状态。

终端需求偏弱

PP市场处于季节性需求淡季,整体呈现“弱现实、弱预期”的特征。

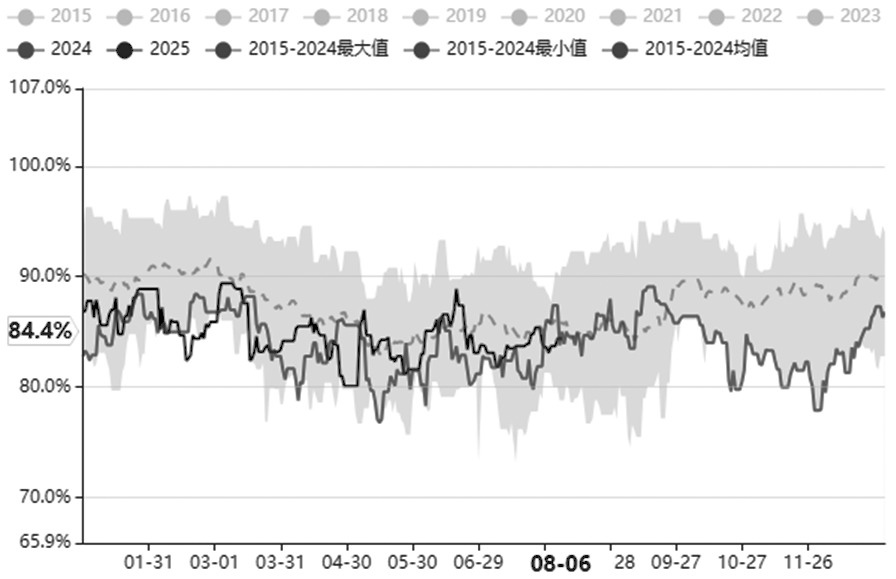

具体来看,下游开工率持续下降:7月塑编开工率为41.58%,环比下降2.39个百分点,水泥袋、吨袋需求下滑;BOPP开工率为60.71%,环比增长0.3个百分点,但包装膜订单偏少;注塑开工率为55.52%,环比下降0.33个百分点。下游原料库存可用天数在6~9天,企业以刚需采购为主,终端需求疲软。

图为国内PP装置开工率

出口方面,受东南亚进入雨季、美国关税政策等因素影响,6月PP出口环比下降24.17%。人民币汇率波动及海运成本回落或提振8月中下旬海外需求。整体来看,需求依然偏弱,建议关注“金九银十”的需求情况及“反内卷”政策的影响。

库存压力较大

PP港口与内地库存分化明显。截至7月末,样本港口库存环比下降7.14%,主要原因是出口订单增加及海运价格回落推动货源外流,库存总量仍处于近年同期偏高水平,库存压力尚未缓解。内地生产企业库存约56.48万吨,环比下降3.45%,7月末上游库存向中间环节转移,贸易商库存环比增加28%左右,至17.33万吨,市场货源消化速度较慢。

下游库存延续低位运行。塑编、BOPP企业原料库存可用天数环比减少0.4~0.6天,主要原因是淡季订单偏少,工厂以刚需采购为主,补库较为谨慎。管材、注塑等领域因基建政策刺激,库存消耗量增加。

整体来看,在供应压力增加与需求疲软的情况下,PP库存结构短期难有明显改善,需要关注“金九银十”的备货节奏及出口情况。

后市展望

受宏观政策和成本波动影响,7月PP价格走出一波强势的反弹行情,但基本面偏弱的格局没有改变。

展望后市,我们认为短期市场多空博弈将延续,预计PP维持震荡运行。中长期来看,投资者需要关注以下三方面:一是需求预期,“金九银十”的需求预期兑现情况和外贸订单变化。二是供应增量,新增产能实际投放进度与检修退坡情况。三是成本变化,原油及丙烷价格走势会对PDH工艺的生产成本产生影响。若需求没有实质性改善,基本面疲软或压制PP价格上行空间。(作者单位:紫金天风期货)

来源:期货日报网