债市 区间波动特征凸显

7月以来,债券市场经历了大幅调整,究其原因,我们认为主要有三点。一是国内“反内卷”政策成为市场主线,对债市存在供给收敛、物价回升、风险偏好提升三大利空效应,股市及商品市场持续性上行,债市资金分流压力加大。二是政策预期升温,雅江水电站开工,引发市场对基建扩张的预期。三是今年以来,债市交易“拥挤”。年初至今债基久期持续攀升,市场拉久期博资本利得的预期较为一致。当债市面临调整时,负债端较不稳定的基金赎回压力加大,对债市形成负反馈。7月21日以来,公募债基净申购指数持续为负,24日遭遇2024年9月24日之后最大幅度单日赎回。

7月末以来,“反内卷”带来的商品普涨行情暂时停歇,有基本面支持的个别品种仍上涨,但对市场风险偏好的带动作用边际减弱。消息面上,近期发布的增值税新规对债市形成新老券利差等冲击,但本次冲击更多是一次性的,并不影响趋势。税收成本将根据供需弹性在发行人和投资者之间分担,对债市的影响将逐步弱化。

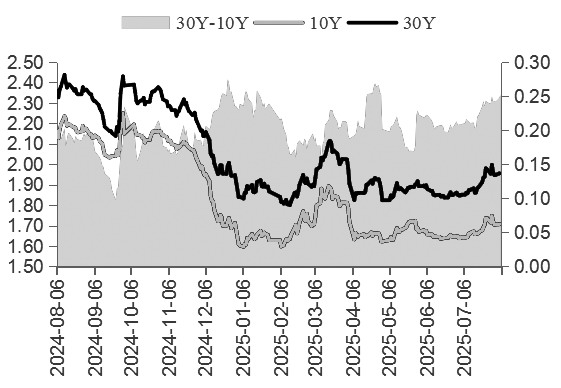

从国债现券收益率表现看,7月初以来,收益率曲线呈现熊陡特征。目前10年期和30年期国债活跃券收益率分别较7月初上行4~5BP,至1.69%、1.91%,较本轮行情的高点已有5BP左右的修复。

图为国债到期收益率及利差(单位:%)

对比上一轮供给侧改革时期债市的表现,我们认为,当前债券市场尚未转向。

一方面,基本面企稳是利率水平反弹的根本原因。2015年11月中央正式提出供给侧结构性改革,改革初期产能收缩,去库持续。2015年6月货币棚改开始全国推广,首次明确要求货币化安置比例不低于50%。在需求侧的支持下,企业由被动去库转向主动补库,且在地产政策的带动下,最终实现产能周期、库存周期和地产周期的共振上行。2016年居民端大幅扩表,对冲企业端因产能收缩带来的缩表。因此,供给侧结构性改革对信贷具有一定的收缩效应,不是利率见底的直接原因,关键在于棚改货币化实现居民增收、地产回升等带动居民加杠杆。

另一方面,央行货币政策收紧是2016年10月债市反转的触发因素。8月货币政策转向,央行以“锁短放长”抑制金融空转,资金面趋紧及央行引导市场去杠杆。2016年12月中央经济工作会议正式定调货币政策由“稳健的货币政策要灵活适度”转向“稳健中性”,着力防控资产泡沫。货币政策转向是债熊的触发因素。

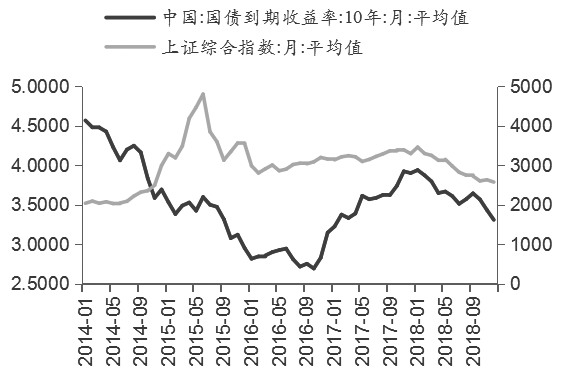

图为上一轮供给侧结构性改革期间股债比价

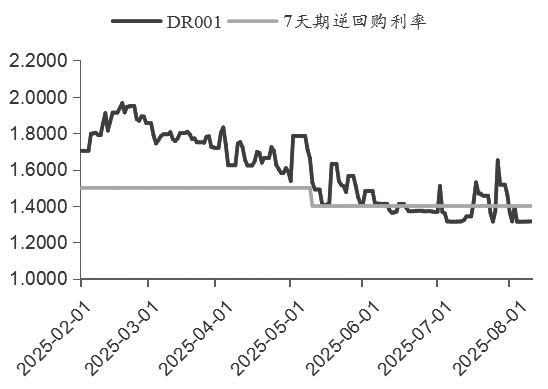

目前,债市基本面仍健康,并未构成转向条件。其一,央行对资金面呵护态度坚定,税期及跨月后资金利率维持低位,DR001基本保持在低于政策利率的水平,同时月内MLF及买断式逆回购均维持净投放状态。从7月中央政治局会议对货币政策的表述看,保留了“适度宽松”和“保持流动性充裕”,删除了“适时降准降息”,但增加了“促进社会综合融资成本下行”。宽货币政策维持,央行货币政策仍偏宽松。

其二,国内经济数据表现延续弱修复态势。“反内卷”预期下,商品的涨价对需求的带动有限。

图为资金利率与政策利率(单位:%)

近期债市对基本面及流动性的定价弱化,对物价预期的变动更为敏感。但我们认为,中美关系的不确定性、基本面等压力因素或将逐渐显现,债券配置价值凸显,债市仍有支撑。10年和30年期国债收益率有望回到本次调整前1.65%和1.85%的位置,10年期国债收益率在1.7%~1.8%时欠配资金可逢调整增持。从运行区间上看,债市呈现“上有顶、下有底”的特征,10年期国债收益率1.6%附近构成债市运行的偏底部位置。(作者单位:创元期货)

来源:期货日报网