螺纹钢 承压震荡

7月末以来,螺纹钢期现价格有所走弱,主力期价自高位回落,跌幅达4.43%。与此同时,主流地区现货价格也有不同程度的下跌,跌幅在30~90元/吨。综合来看,乐观情绪修正叠加钢市产业矛盾累积引发钢价承压回落。

乐观情绪修正

7月以来,黑色金属市场的主导逻辑是“反内卷”所带来的政策利好预期,但随着预期兑现程度有限,前期乐观情绪迎来修正。7月30日召开的中共中央政治局会议指出,要依法依规治理企业无序竞争,推进重点行业产能治理。

相比7月1日中央财经委员会会议的表述,此次中共中央政治局会议在相关措辞上,去掉了“低价”一词,之前的“推动落后产能有序退出”的表述转变为“推进重点行业产能治理”,这使得市场对“反内卷”政策推进的预期产生了一定的反复。

此外,此次中共中央政治局会议未直接提及房地产相关内容,仅强调“落实好中央城市工作会议精神,高质量开展城市更新”,市场对房地产行业出台宽松政策的预期同样减弱。

与此同时,国家统计局服务业调查中心、中国物流与采购联合会于7月31日发布的数据显示,受制造业进入传统生产淡季以及部分地区高温、暴雨洪涝灾害等因素影响,7月制造业采购经理指数(PMI)为49.3%,较6月下降0.4个百分点。

从重点行业看,装备制造业和高技术制造业PMI分别为50.3%和50.6%,均持续高于临界点;消费品行业PMI为49.5%,较6月下降0.9个百分点;高耗能行业PMI为48.0%,较6月上升0.2个百分点。市场预期方面,7月,生产经营活动预期指数为52.6%,较6月上升0.6个百分点,制造业企业对近期市场发展信心有所增强。

供应利好有限

回归到螺纹钢自身供需格局来看,产业矛盾开始累积,其直接体现是库存拐点的出现。截至8月1日当周,同口径下螺纹钢库存总量为546.29万吨,较前一周增加7.65万吨;相对利好则是库存压力不大,依旧处于近年来同期的低位水平,同比下降196.08万吨,降幅为26.41%,低库存格局下价格弹性偏大。

现阶段,螺纹钢市场呈现供需双弱的局面,基本面矛盾仍易累积。具体来看,建筑钢厂生产趋弱,螺纹钢周产量相对偏低,最新值为211.06万吨,较前期高点累计下降22.83万吨,减量主要源于长流程钢厂,原因多是钢厂转产钢坯、保板材铁水,而非品种亏损倒逼钢厂减产。

然而,低供应带来的利好效应有限。一方面,螺纹钢品种的吨钢利润表现良好,前期生产钢坯的部分钢厂再度回归生产螺纹钢,供应料将回升;另一方面,近期短流程钢厂盈利状况大幅改善。钢联统计的90家独立电弧炉中盈利钢厂占比为52.89%,亏损比例仅为12.4%,且近期复产积极,开工率已升至年内高位,将带来螺纹钢供应的增量。

不过,钢材供应端存在一定的扰动因素。为保障9月3日阅兵顺利进行,北京周边地区钢厂或停产,虽然对建筑钢材供应的影响不大,但一旦限产执行,将提振钢市情绪,需关注政策的执行情况。

需求弱势未变

低供应格局下,螺纹钢产业矛盾依旧不断累积,这主要是由于需求表现疲弱所导致的,相关高频指标长期处于历史同期的低位水平。

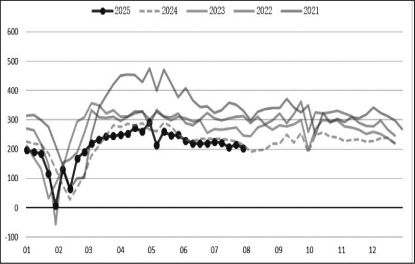

截至8月1日当周,同口径螺纹钢的周度表需量为203.41万吨,持续创阶段性新低,较去年同期下降5.67%,依旧处于近年来同期低位。此外,直接对标终端需求的水泥出库量和混凝土发运量数据同样呈现走弱态势,同比分别下降10.43%、4.91%,持续处于近年来同期低位,这进一步佐证建筑相关需求表现较为疲弱。

目前来看,房地产销售情况低迷,其基本面虽处于修复过程中,但上半年国内经济数据良好,逆周期调节的动能可能趋于减弱,基建投资预计难以大幅加码,螺纹钢下游行业暂无实质性的改善,需求弱势格局并未改变。

此外,值得注意的是,7月钢价的上行刺激了投资需求大量释放,期现套利积极介入。同时,上期所螺纹钢仓单量也高于往年,显示钢厂在增加盘面套保量,这可能进一步加剧需求端的压力。

图为螺纹钢周度需求量(单位:万吨)

综上所述,市场乐观情绪迎来修正,螺纹钢价格有所回落,且钢市运行逻辑逐步回归产业端。当前螺纹钢需求弱势难改,而供应利好有限,基本面矛盾在累积,预计钢价承压震荡调整,重点关注限产政策的变化。(作者期货投资咨询从业证书编号Z0011688)

来源:期货日报网