【硅链周报】工业硅供应仍在回升,硅料仍存回调压力

2025年8月9日 能化-硅链

工业硅供应仍在回升,硅料仍存回调压力

观点概述:

工业硅:供应弹性仍在兑现,绝对价格有支撑

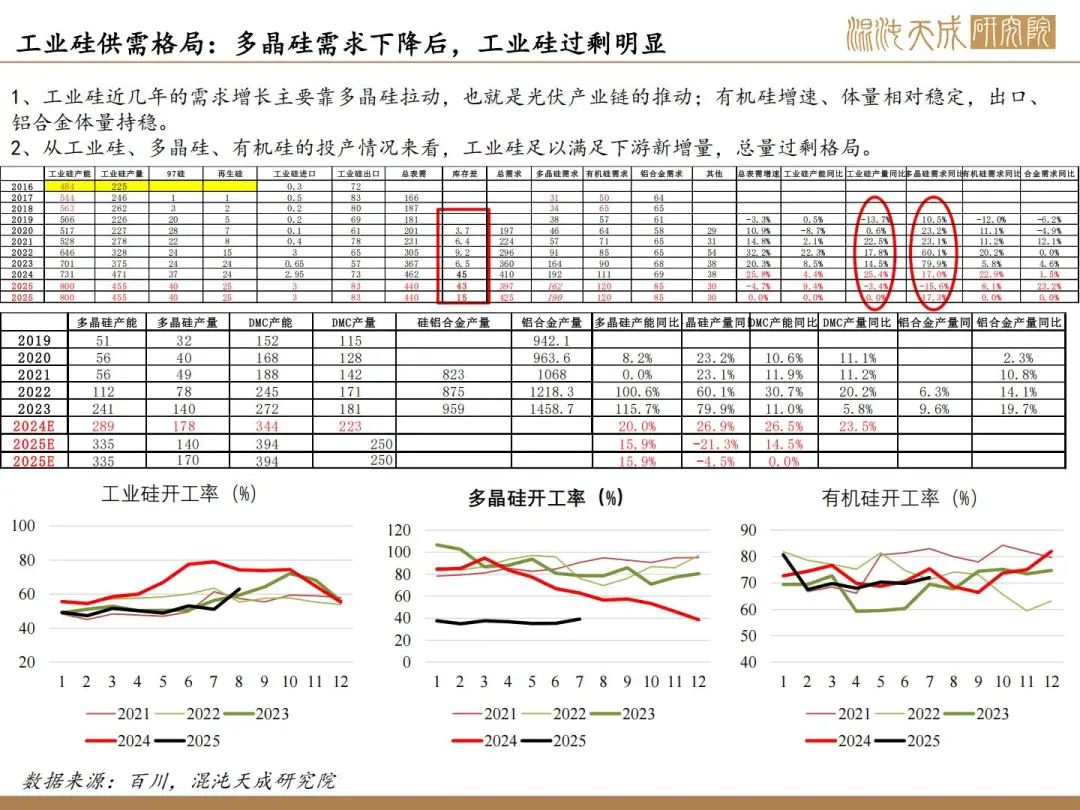

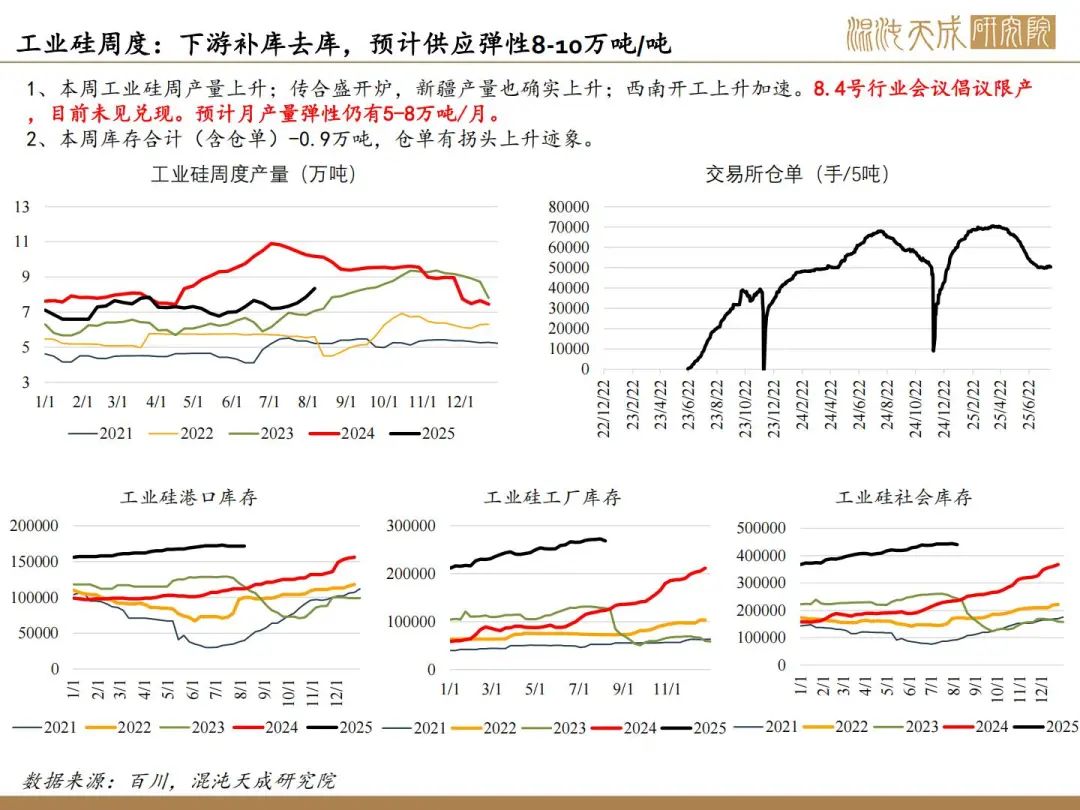

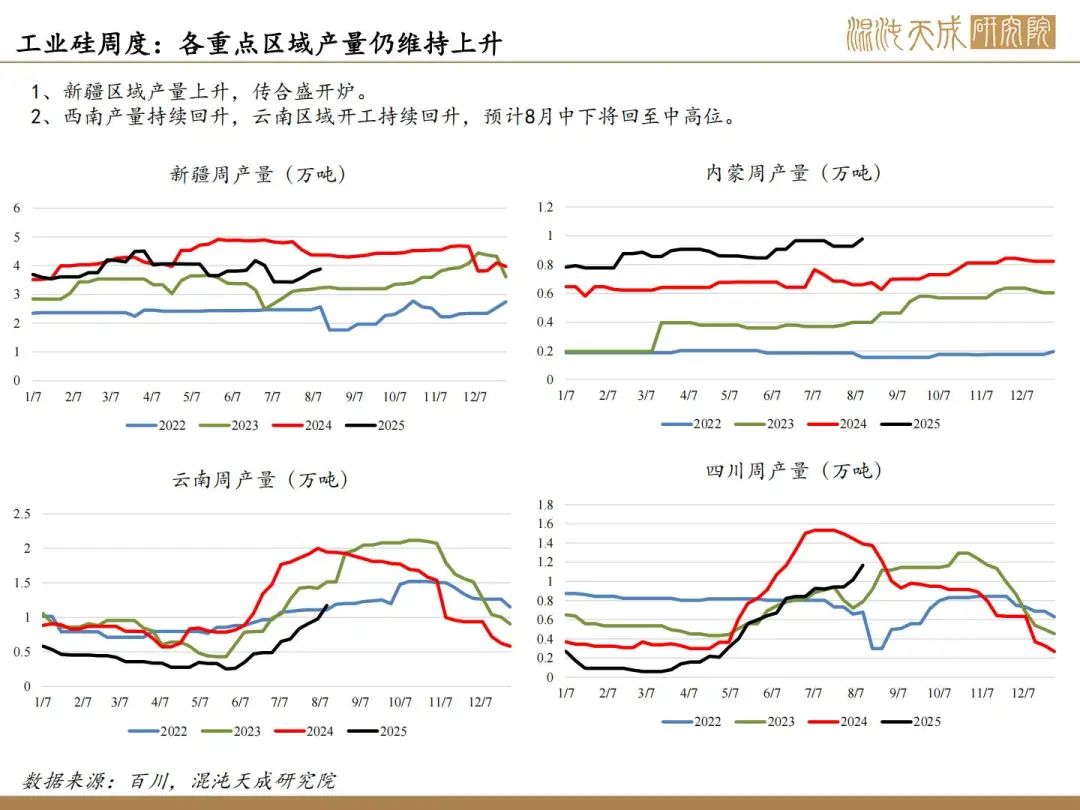

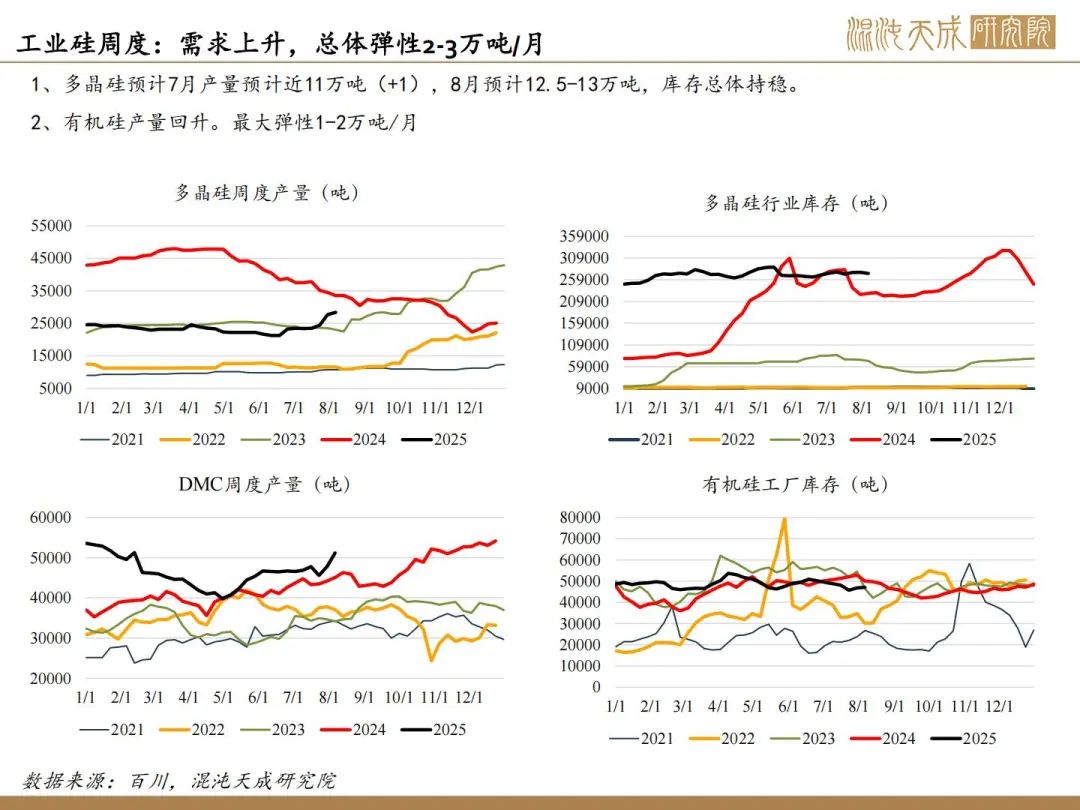

1、供应弹性开始兑现。本周产量继续快速上升,总体供应弹性巨大(仍有10-20%)。有机硅、多晶硅产量也有上升预期,但需求总体弹性在5%左右。

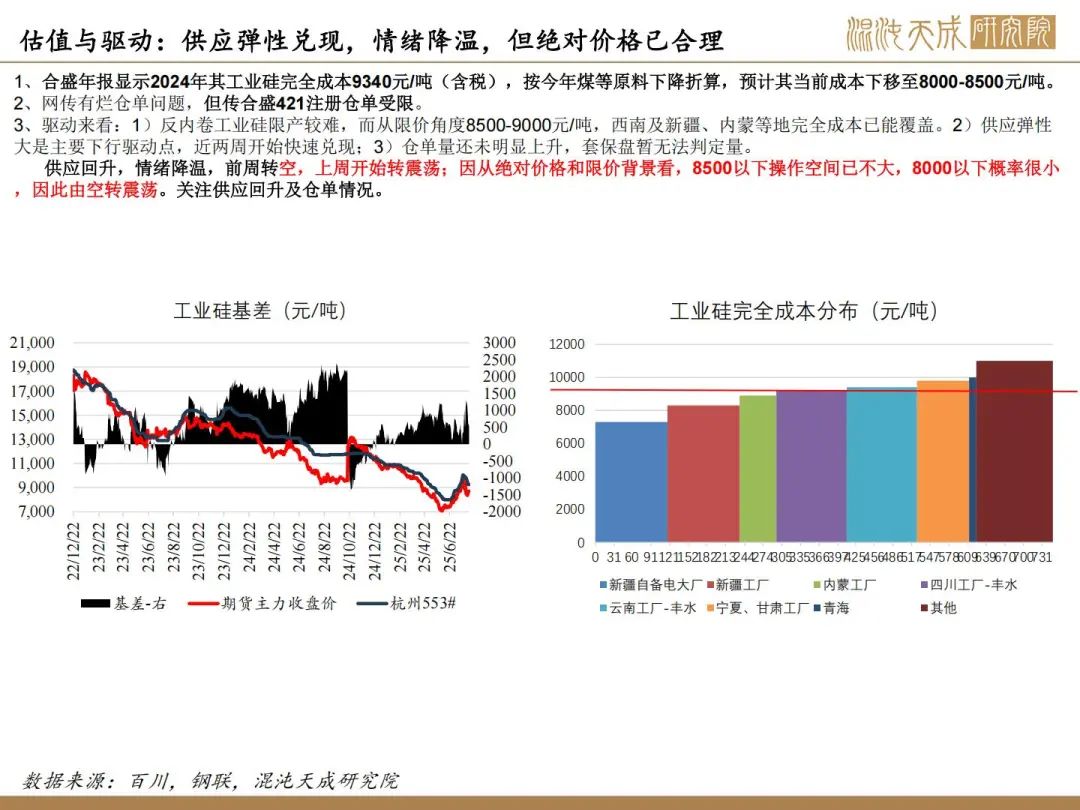

2、反内卷驱动减弱。近期行业倡议已提出,但核心限产暂未兑现,预计行业自律低价有支撑,高价难维持,关注完全成本8500-9000区间。

3、仓单、库存下降升。本周-0.9万吨(含仓单),主要是下游开工补库驱动。总库存仍高。

结论:主逻辑仍跟随反内卷跟随硅料,但对工业硅来说,仓单、供应压力也开始影响。近两周产量回升加速,供需已转势,偏高空思路;但因8500以下支撑较强,国内限价背景跌至8000以下可能性低。因此如果有9000、9500高位机会再考虑空,否则也是以区间操作对待。

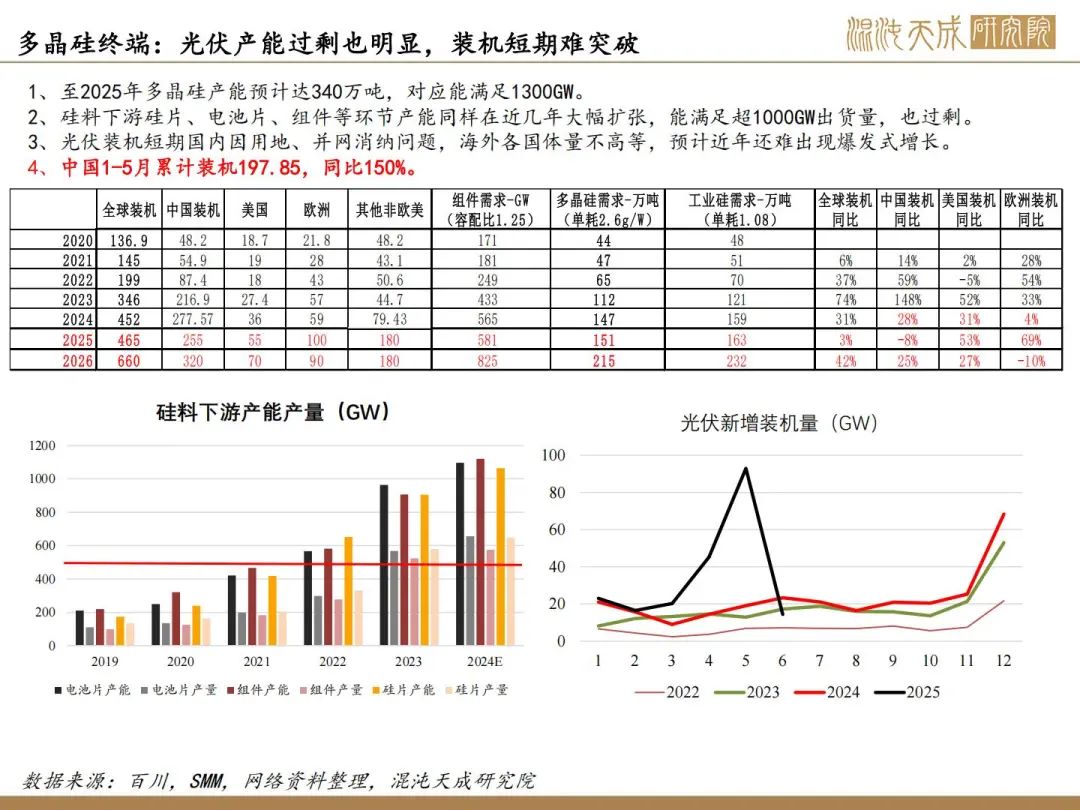

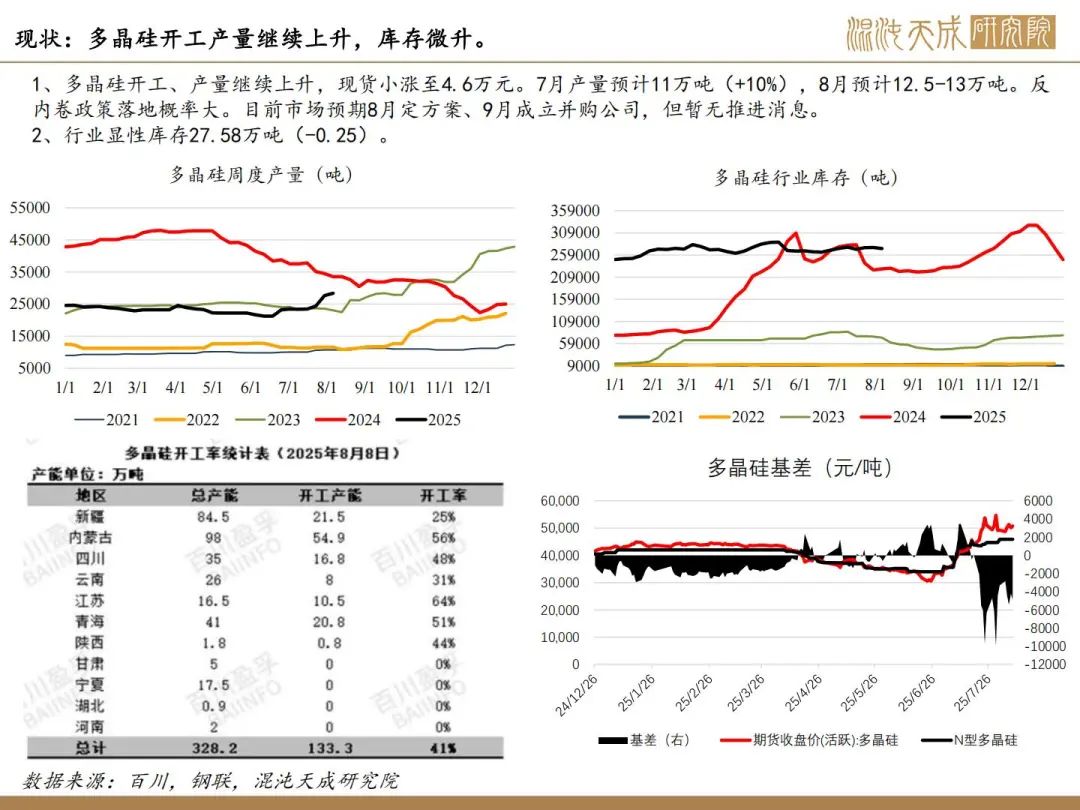

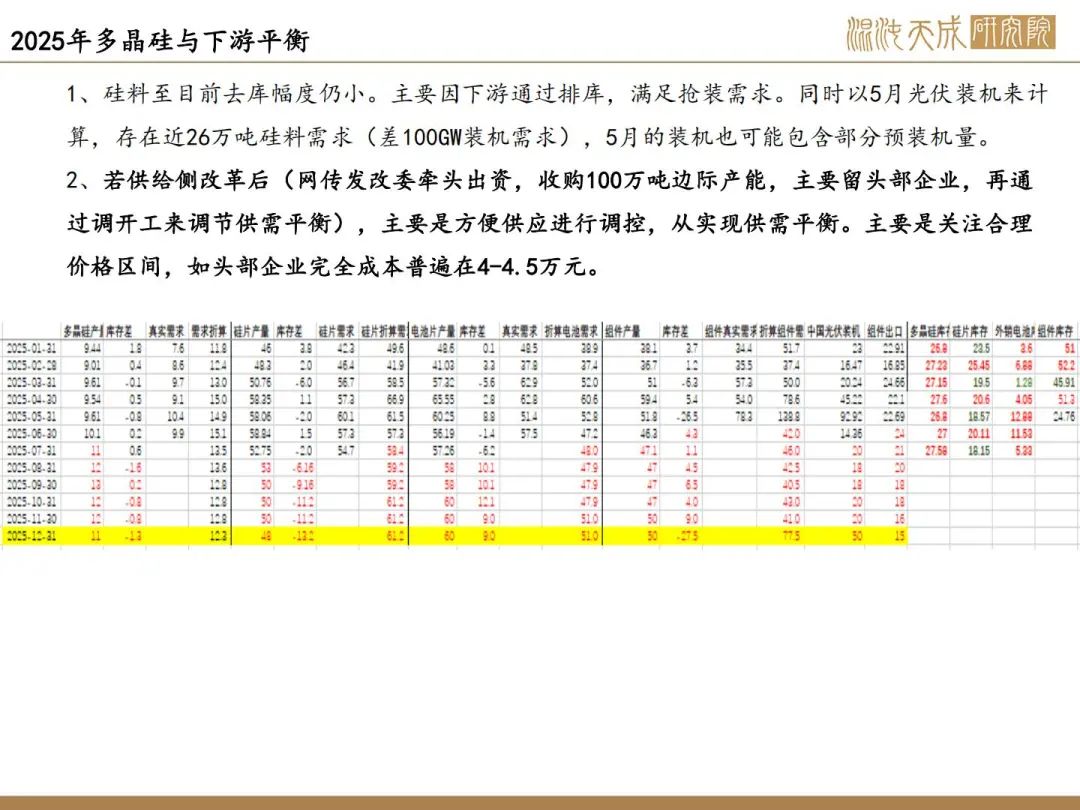

多晶硅:仓单、产量上升政策暂无消息,短期回调压力仍在

1、反内卷-硅料供给侧改革落地概率极大。市场预期8月方案落地,9月并购公司落地。

2、光伏股票和期货形成联动效应,期货龙头限产品种与非限产品种分化,吸引多配资金。

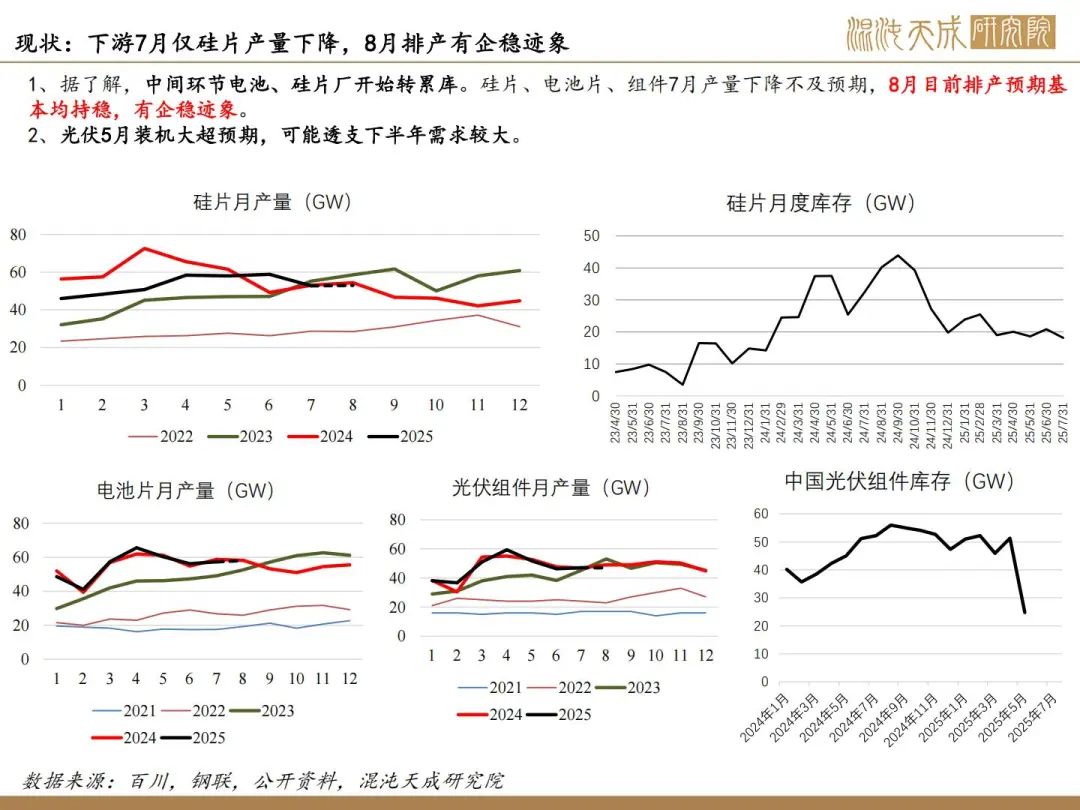

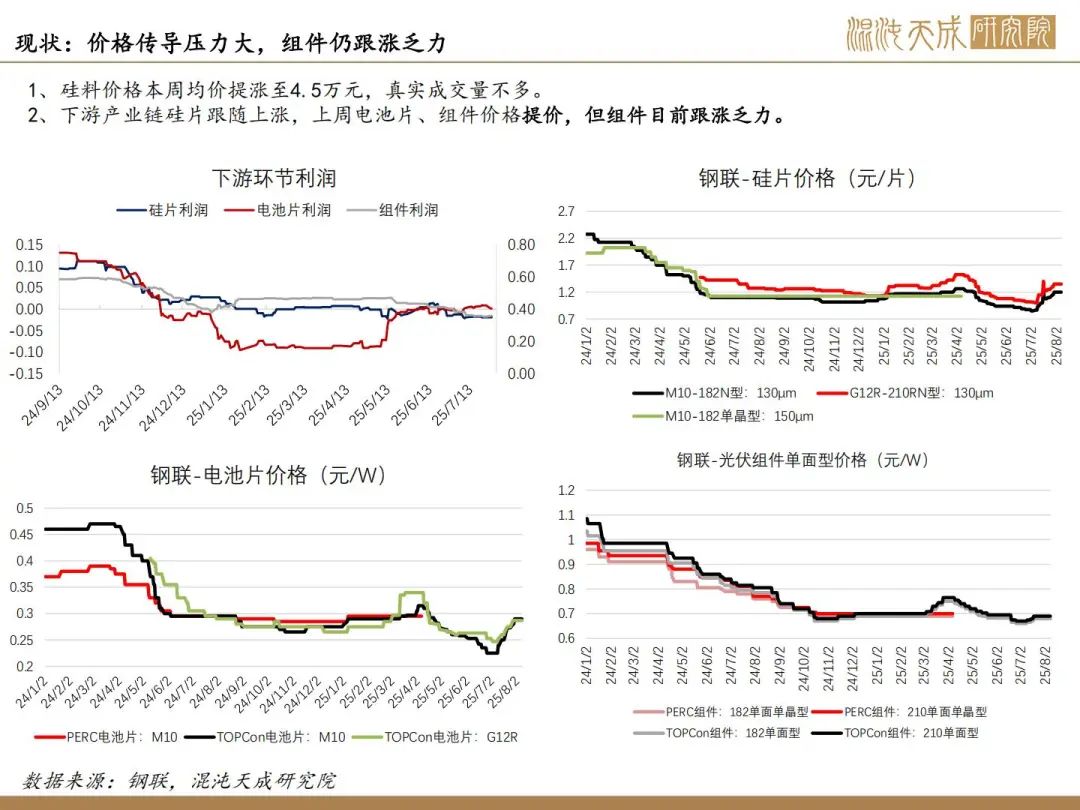

3、弱供需仍是现实问题,多晶硅周产量上升,8月预计10%增量;8月光伏排产持稳,有见底迹象。本周组件涨价乏力,价格传导仍面临较大压力。

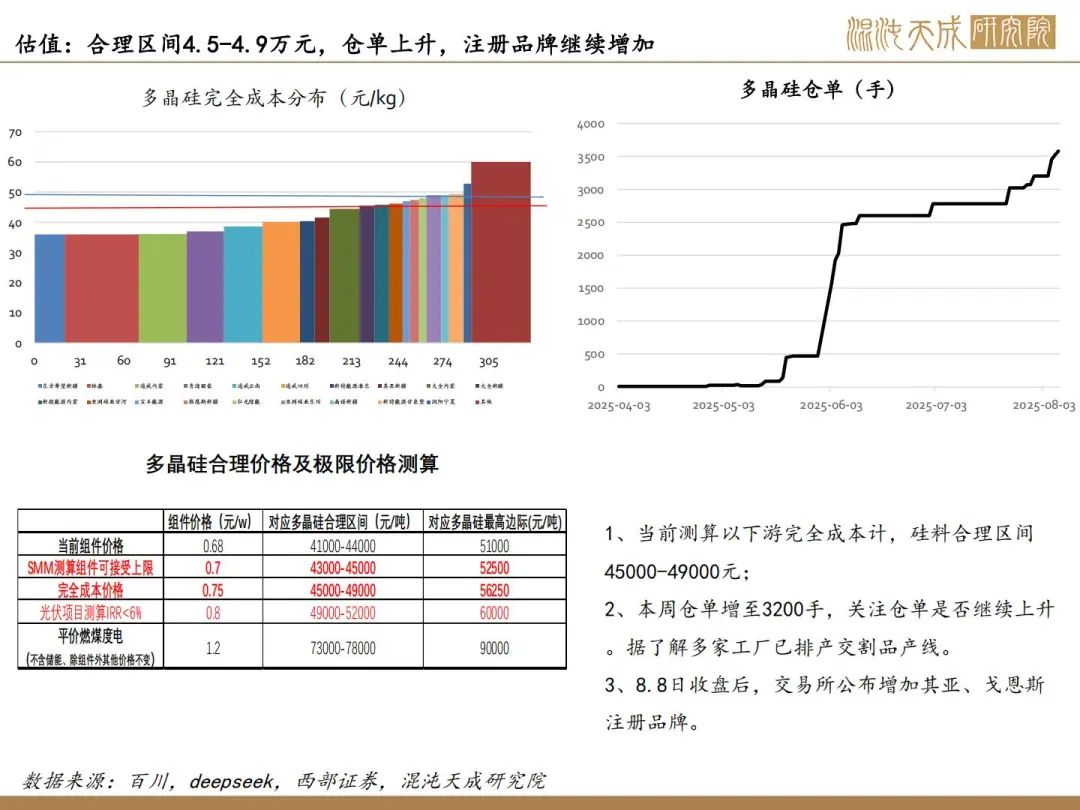

4、仓单上升,库存微降。行业库存均在高位,本周微降;仓单增至3620手,注册品牌也增加。

结论:当前处于政策预期尾部,为波动最大时期;等政策落地后,预计进入产能出清真空期,近月交易重心会转向出清时间、现实供需、仓单等问题。因多晶硅有明确限产预期,回调后仍保持做多思路,近月关注4.9万元,远月12月及以后合约关注5.1万元支撑。建议交易远月或结合期权操作。

下周关注点:反内卷限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206