甲醇 等待逢低做多机会

自8月13日以来,甲醇期货主力合约价格持续下跌,最低触及2369元/吨,最大跌幅5.12%。8月初,甲醇期货价格始终维持窄幅震荡走势,虽然港口大幅累库、进口增长预期较强等因素导致甲醇库存压力较大,但“反内卷”政策利多煤炭价格,也为甲醇价格带来了较强的支撑。

8月下旬,“反内卷”政策带来的看多情绪降温后,焦煤价格冲高回落,商品价格集体回调,甲醇的交易逻辑也重回基本面。四季度是甲醇市场传统的需求旺季,叠加MTO装置重启及国内外天然气装置季节性检修,基本面存在改善预期,短期预计期货价格维持偏强震荡走势,下行空间有限,关注逢低做多机会。

供应压力不大

供应方面,8月下旬国内甲醇装置开工率偏低,截至上周开工率为73%,与前期高点78.1%相比下降5.1个百分点。其中,煤制甲醇装置开工率为78%,与前期高点85.3%相比下降7.3个百分点。

进口方面,6月的以伊冲突导致大部分伊朗甲醇装置停车或降低开工负荷。随着冲突结束,伊朗产能回归正常,海外甲醇装置开工率快速回升,当前处于近年同期偏高水平。前期以伊冲突导致6月和7月伊朗甲醇装船速度下降,但7月中旬以来装船速度明显加快,这导致国内港口库存自8月以来大幅累积,且9月进口没有下降预期。短期进口压力较大。

需求有望增长

烯烃需求方面,截至上周,MTO装置开工率为81.4%,外采甲醇MTO装置开工率近期变化不大,检修和重启并行。兴兴MTO装置预计9月重启,中原乙烯20万吨MTO装置上周末重启。从利润情况来看,近期随着甲醇价格大幅下跌,MTO利润明显修复,MTO装置重启的可能性增加。

当前处于传统的需求淡季,但整体需求尚可,主要原因是近几年传统下游装置陆续投产,需求明显增长。从下游开工情况来看,截至上周,醋酸装置开工率为90.8%,甲醛装置开工率为30.6%,MTBE装置开工率为64.8%,DMF装置开工率为46.3%,醋酸和MTBE需求表现相对较好。下半年的传统需求旺季即将到来,需求增长预期依然存在,可以重点关注“金九银十”下游企业备货情况。

内地库存偏低

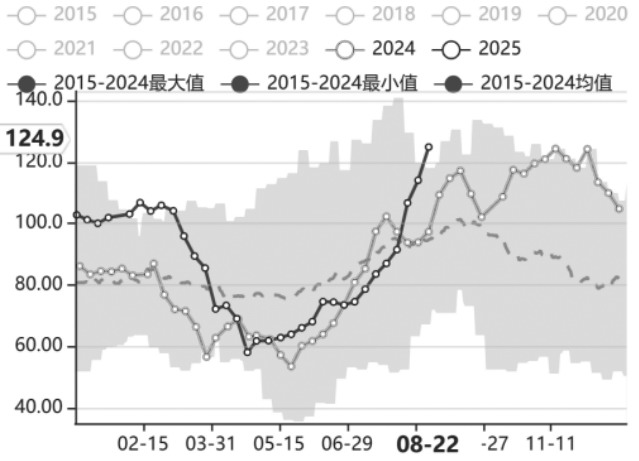

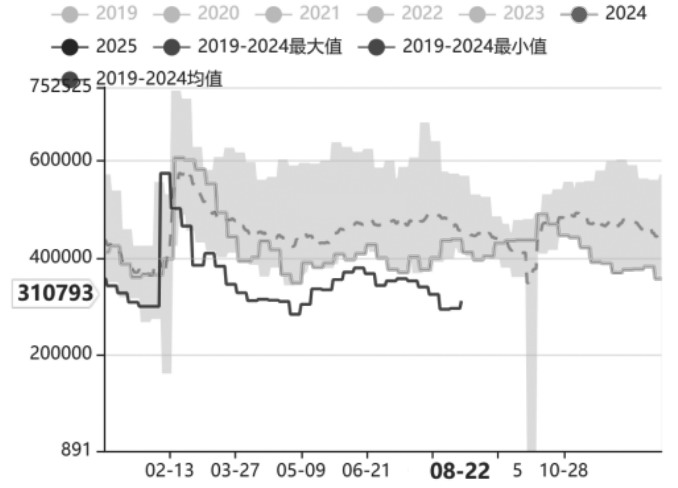

当前,我国内地和港口甲醇库存表现呈现明显分化特征。港口近期持续累库,进入季节性累库周期。内地库存始终处于历史同期偏低水平,库存压力始终不大,主要因为近年来下游新装置投产速度加快导致内地需求大幅增加。近期内地库存持续去化,预计四季度将维持低库存状态。截至上周,华东地区港口库存为124.9万吨。

图为国内甲醇港口库存(单位:万吨)

图为国内甲醇厂内库存(单位:吨)

近期,传统下游企业库存先增加后减少。8月初,下游企业库存增多,MTO企业库存增长较为明显。前期内地某大厂持续外采导致市场采购意愿提升,且内地检修装置较多,供应下降也提升了采购意愿;近期甲醇价格回落,市场采购意愿也同步回落。8月底需要关注下游季节性备货动作。

后市展望

近期,宏观情绪转弱后市场交易逻辑回归基本面。港口持续大幅累库导致华东地区甲醇价格承压,偏弱的基本面导致甲醇价格大幅下跌。“金九银十”传统需求旺季即将到来,需求有望增长。11月以后,国内外天然气装置季节性停车降负,供应存在收缩预期,需求也有增长预期,基本面有望得到改善。因此,预计甲醇期货2601合约下行空间有限,短期维持偏强震荡走势,可以关注逢低做多机会。(作者单位:紫金天风期货)

来源:期货日报网