白糖 偏空思路为宜

供给过剩

近期国内糖价有所回升,广西糖价从5900元/吨低位反弹60元/吨后,未能突破6000元/吨关键点位。整体来看,中秋、国庆双节旺季临近对糖价形成一定支撑,但实际需求仍有待观察。与此同时,国际糖市供应增加,国内进口量上升,导致内外糖价走势分化,市场观望情绪渐浓。

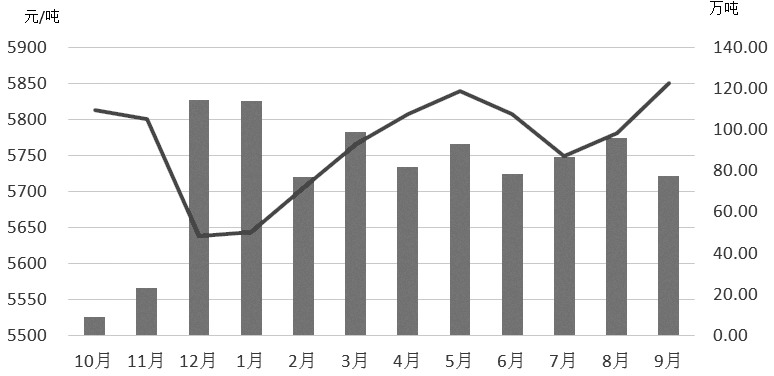

图为最近7年国产糖现货价格指数均价及月均销量

季节性需求助推

今年中秋节恰逢国庆假期,距离双节仍有一个多月时间。按照惯例,当前正处于贸易商补库和终端食品加工企业采购原料的关键阶段。在终端补库需求推动下,低吸买盘逐渐进场。此前国内现货糖价已跌至年内最低水平,低价吸引采购需求启动,推动糖价反弹,现货成交略有回暖。历史数据显示,我国双节前的8月份,国产糖成交量普遍高于邻近月份,价格也通常有所回升。

巴西产量维持高位

近期,受2025/2026年度全球食糖供应过剩预期压制,ICE原糖价格以偏弱震荡下行为主。印度和泰国预计增产,巴西产量仍维持高位。巴西UNICA双周报数据显示,截至7月下半月,巴西中南部地区累计产糖1926.8万吨,较去年同期的2088.9万吨减少7.76%。若参照去年产量,本榨季巴西生产尚未过半,供给压力仍在延续。不过,市场也存在一定担忧,因巴西中南部地区的甘蔗单产和ATR均低于去年同期,产量可能面临下修。

受能源价格走低影响,截至7月底,巴西中南部甘蔗制糖比达52.06%,创历史同期新高。在高制糖比背景下,食糖产量变数较大。近期StoneX将巴西中南部2025/2026榨季食糖产量预估下调至4016万吨,与上一榨季基本持平。北半球印度和泰国的生产压力预计到11月之后才会逐步显现。

国内进口糖快速补充

2024/2025榨季国产糖产量达1116万吨,同比增加近100万吨。但今年4月以前进口糖供给偏少,为国产糖销售腾出市场空间。截至7月底,本榨季我国最大食糖产区广西食糖累计销量近550万吨,同比增加40万吨;工业库存仅96.9万吨,较去年同期的108.8万吨低逾10万吨。

海关总署数据显示,5—7月,我国食糖进口量分别为35万吨、42万吨和74万吨,同比增幅高达1650%、1300%和76%,有效补充了国内双节需求,也对糖价走势构成压制。此外,配额外进口糖盘面加工利润逐渐显现,增强价格优势,对国产糖也形成压制。9月底之后,国内2025/2026榨季生产即将启动,新糖增产与陆续上市也将为远期糖市带来压力。

综合来看,近期国内糖价反弹受益于季节性需求提振,但由于进口糖快速补充,国内供给阶段性宽松,将限制糖价反弹空间。国际糖市仍面临供应过剩带来的下行压力,糖市内外价差将逐渐扩大。此外,国内新榨季生产期临近,远期糖价仍存下行压力,中长期宜保持偏空思路。(作者单位:中泰期货)

来源:期货日报网