债市情绪仍偏谨慎

目前基本面及资金面不支持债市持续性走熊,债市在调整后存在修复动能。但债市情绪依然偏谨慎,预计短期呈现“上有顶、下有底”的格局。

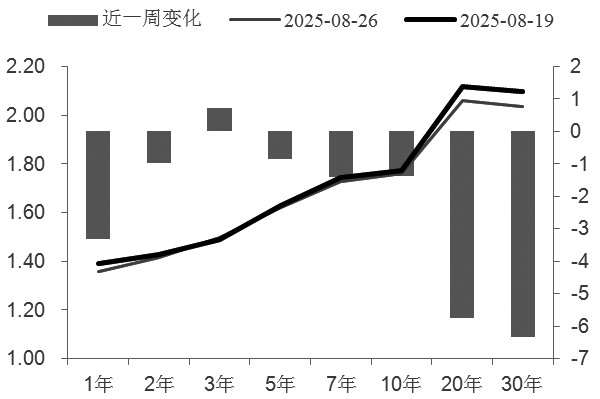

8月以来,债券市场表现大致分为三个阶段:第一阶段在8月初,国债收益率普遍下行修复,其中30年期国债收益率下行至1.9%附近,距收益率高点修复近5BP。第二阶段在8月8日至20日前后,权益市场持续升温,股市突破关键点位后,股债“跷跷板”效应明显,债市资金分流压力加大。其间债市基本面及资金面并无变化,而30年期国债收益率一度上行至2.04%,期债也破位下行,引发机构赎回。第三阶段为8月21日至今,权益市场继续走强,而债市已跌出性价比,市场配置力量逐步回归。截至目前,30年期国债收益率已较8月高点修复超5BP。

从近一周国债收益率的表现看,前期超跌的超长债修复明显,中短端债券仍维持平稳运行。

图为近一周国债收益率曲线(单位:%、BP)

从基本面看,债市并没有持续走熊的基础。

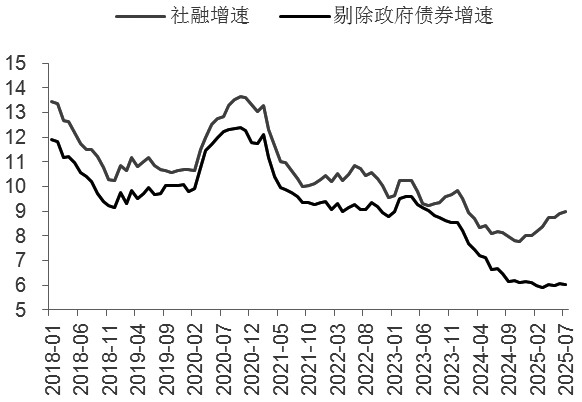

首先,中长期债券的定价更关注基本面。截至目前,7月国内PMI、通胀、金融及其他经济数据均已出炉,表现弱于预期。其中,影响债市较大的信贷数据7月呈现负增长。除季节性因素之外,6—7月新增信贷仍同比少增2000亿元,银行冲量特征明显。从现实端来看,上半年信贷需求趋势性走弱的格局未改。去年8月政府债发行迎来高峰期,而今年政府债发行节奏前置,8月起政府债增发空间明显受限。在当前社融由政府债带动的情况下,预计社融增速将有所回落。

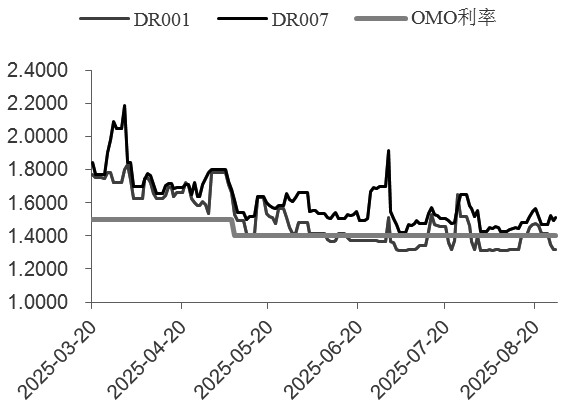

其次,8月15日央行发布2025年第二季度中国货币政策执行报告,报告强调下一阶段将落实落细适度宽松的货币政策。笔者认为,流动性将延续平稳宽松的状态。近期央行对资金面的呵护态度依旧,8月MLF超量续作,共开展6000亿元MLF操作,考虑到本月有3000亿元MLF到期,这意味着8月MLF净投放达到3000亿元,为连续第六个月加量续作。目前临近跨月,资金利率仍处于年内相对低位。

图为社会融资规模增速拆分(单位:%)

图为资金利率与政策利率比较(单位:%)

最后,存款搬家对债市配置需求有何影响,以及股债“跷跷板”效应是否会延续,成为市场关注的焦点。笔者认为,影响股债价格趋势变化的原因主要是基本面和货币政策。此外,投资者结构、资金在不同资产之间的流动也可能成为行情的“助推器”。

回顾过去10年,居民存款搬家至非银对债市资金存在分流压力,但对债市的影响时间均较短,并不构成债市收益率变动的长期主导因素。过去10年中,非银存款增长较多的年份为2015和2021年。居民存款搬家主要集中出现在2015年4—5月, 股债“跷跷板”效应出现在3月和5月,债券收益率整体在3.4%~3.6%区间波动,而后市场再度回归至基本面与资金面交易。而2021—2022年,居民存款搬家与股债价格变动关联不大。2025年至今,居民存款搬家较多的月份为4月和7月,从股债比价关系看,仅7—8月呈现出股债“跷跷板”效应。因此,笔者认为,居民存款搬家至非银更多因股市赚钱效应增大所致,与股债比价效应并非是完全对立的关系。从历史规律来看,住户存款并未出现过同比下降的情况,因为即便居民存款持续搬家至非银,对银行负债端流失的压力也相对有限。

笔者认为,目前基本面及资金面不支持债市持续性走熊,债市在持续调整后存在修复动能。但债市情绪依然偏谨慎,预计短期呈现“上有顶、下有底”的格局,长端收益率的上沿逐步清晰,对应的10年期国债收益率为1.8%、30年期国债收益率为5%。收益率下行空间的打开需要更多利多因素落地,如增量货币宽松政策或央行重启国债买卖。(作者单位:创元期货)

来源:期货日报网