股指 新高可期

流动性主导

A股市场情绪回暖是流动性宽松与政策预期共振的结果,且在弱美元背景下,目前市场已从政策主导切换为流动性主导。

受益于权益市场赚钱效应回升,部分居民资金或流向非银部门,成为股市的潜在增量资金。

近期沪指创10年来新高,北证50创历史新高,A股市值首次突破100万亿元,两融余额突破2.1万亿元。随着行情向好,市场资金参与度不断提升,行情上涨的延续性成为投资者关注的重点。笔者认为,A股市场情绪回暖是流动性宽松与政策预期共振的结果,且在弱美元背景下,目前市场已从政策主导切换为流动性主导。

宏观流动性方面,自美国劳工部修正非农就业数据以来,美联储9月降息预期逐步升温,带动全球流动性宽松预期增强。随后美联储主席鲍威尔在杰克逊霍尔央行年会上表示,“鉴于政策仍处于限制性区间,基准展望与不断变化的风险平衡可能需要我们调整政策立场”,暗示降息的可能性进一步加大。叠加国内下半年流动性宽松,有望支撑资金流入权益市场,A股、港股均将受益。

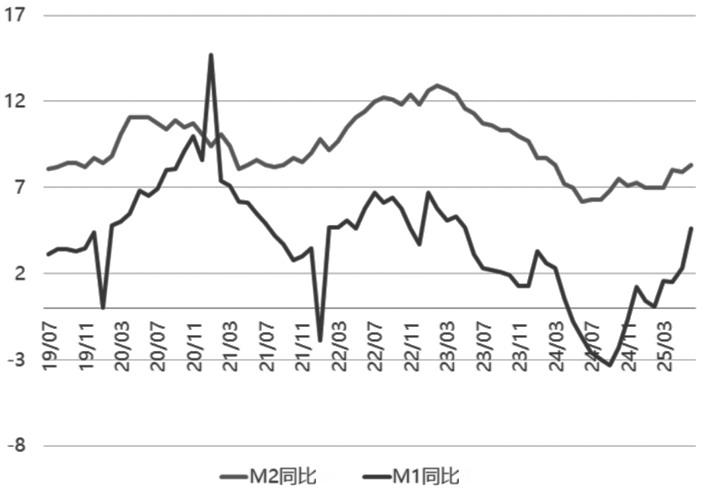

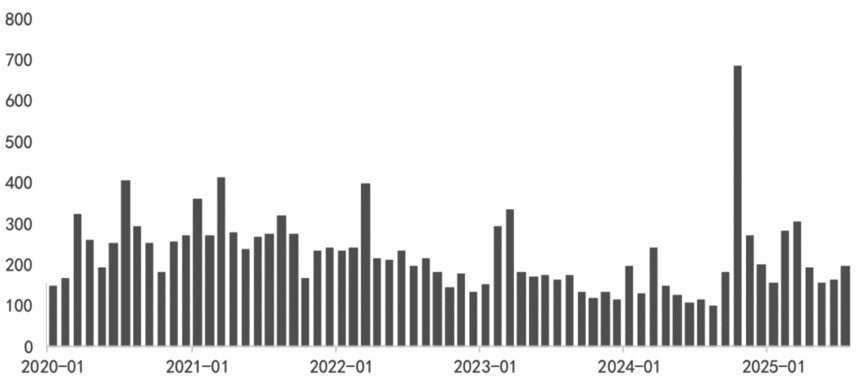

权益市场方面,当前场内资金主要来自四个部分:个人投资者、机构、国家队与外资,推动此轮上涨中的资金增量部分主要来自个人投资者与外资。具体来看,个人投资者是此轮资金增量的核心驱动。微观层面,7月上交所新增开户196万户,小单资金净流入环比大增39%。宏观层面,今年M1同比增速拐头向上,7月增速达5.6%,M1-M2剪刀差缩窄,7月非银存款同比多增1.39万亿元,居民存款同比多减0.78万亿元,显示资金活化程度增强。同时,杠杆资金显著活跃,其中两融余额突破2.1万亿元,融资占比升至10.4%,固收理财、货基及黄金ETF份额缩减。当前国内无风险利率处于历史低位,理财产品预期收益率持续创新低,叠加房地产价格持续筑底,使得居民可配置的高收益资产减少。受益于权益市场赚钱效应回升,部分居民资金或流向非银部门,成为股市的潜在增量资金。

图为M1-M2剪刀差缩窄(单位:%)

个人投资交易回暖的同时,外资也在逐步回归。7月北向资金日均成交金额2024亿元,较6月增加36.3%,这也是自去年9月24日以来,A股首次出现日均成交额与成交占比同时上升的情形,凸显此次外资回归的“自发性”。

截至目前,除险资之外,其他机构类资金表现稍显平淡。2025年公募二季报数据显示,主动偏股型公募基金A股股票仓位占比71.4%,过去一年中下降了3.8个百分点,目前资产净值为3.4万亿元,是过去20个季度以来的新低。由此来看,公募基金主动加仓动力有限,重仓板块的成交热度或由其他资金贡献。其中,险资入市是一个长期变量。今年一季度财产险和人身险公司新增持有股票与证券投资基金规模达到3604亿元,创2022年三季度以来新高,是去年同期的1.92倍。

图为上交所新开户数(单位:万户)

今年1月,《关于推动中长期资金入市工作的实施方案》发布,明确了稳步提高中长期资金投资A股规模和比例的具体安排。对公募基金,明确公募基金持有A股流通市值未来三年每年至少增长10%。对商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,这也意味着将每年至少为A股新增几千亿元的长期资金。第二批保险资金的长期股票投资试点将在2025年上半年落实到位,规模不低于1000亿元,后续还将逐步扩大。因此,险资的后续配置力量将进一步提升。此外,今年国家队托市力度减弱。宽基ETF持续净流出,汇金等国有资金在现有市场热度下入场必要性降低。本轮行情由散户情绪与外资回流主导,险资提供长期支撑。因此,行情的持续性取决于居民理财迁移进度及弱美元背景下的全球流动性环境。

除流动性之外,市场风格的切换同样是投资者关注的重点。从历史来看,在上证指数涨幅较大且回撤较小时,行情有时表现为“强者恒强”,有时则表现为“轮动补涨”。当经济及基本面向上时,部分行业业绩持续性较好,股价上涨的持续性也会更强,行情呈现出“强者恒强”的特征。反之,当经济及基本面表现一般时,部分行业的业绩持续性较弱,行情便会呈现“轮动补涨”的特征。

展望后市,市场已由政策驱动逐步转向基本面与流动性驱动,未来行情演绎的节奏或可参照 2019年。展望下半年,综合基本面改善的持续性、资金流入情况及新兴产业发展带来的机遇等因素,笔者认为,市场将开启新一轮上涨行情。(作者单位:大有期货)

来源:期货日报网