【矿钢周报】移仓换月完成,关注阅兵后需求恢复情况

基本面概述:

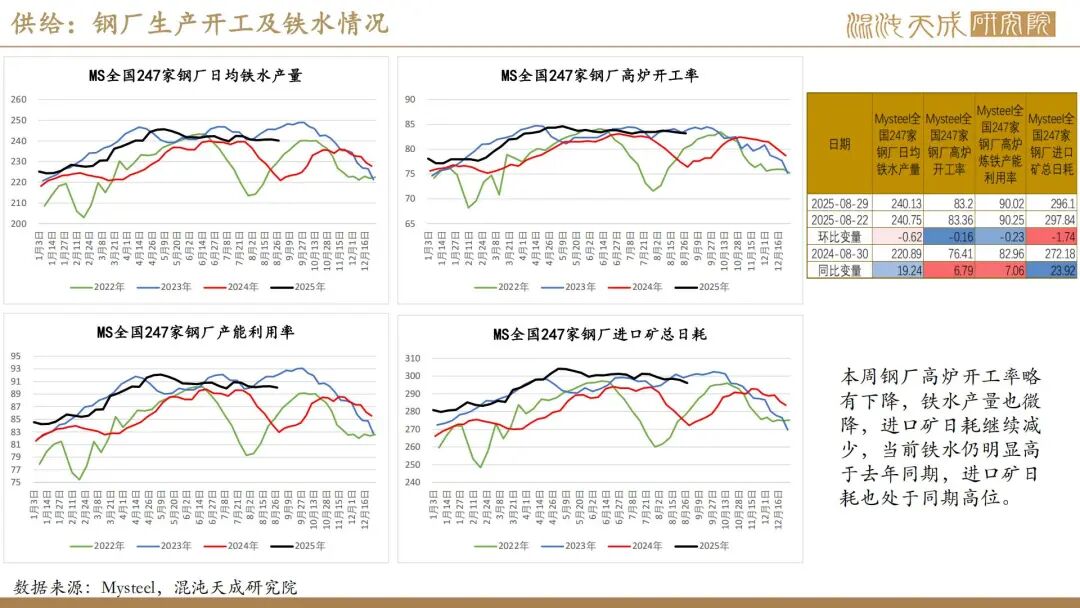

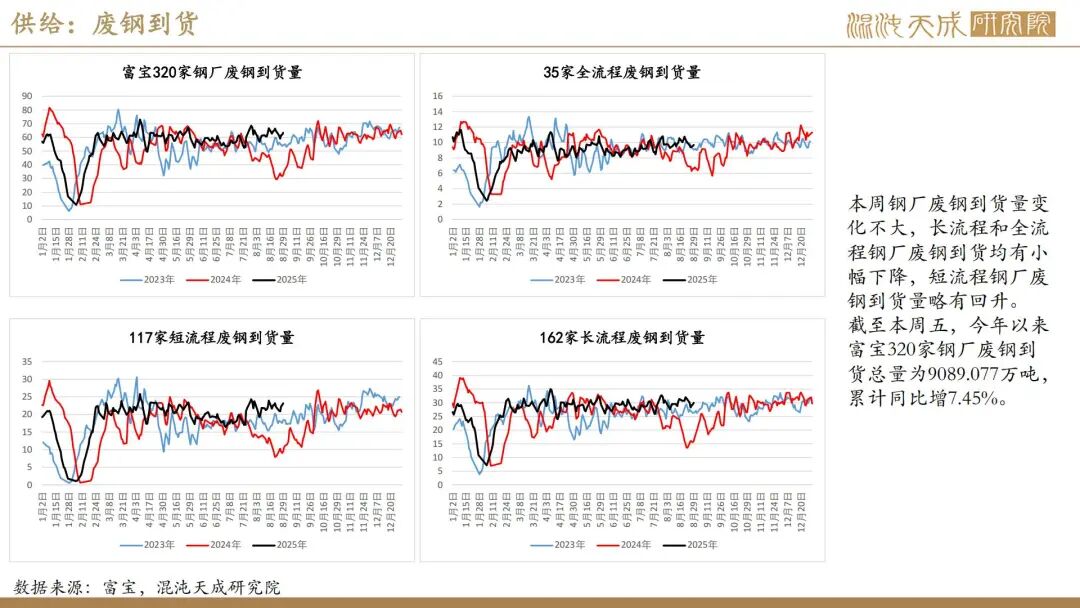

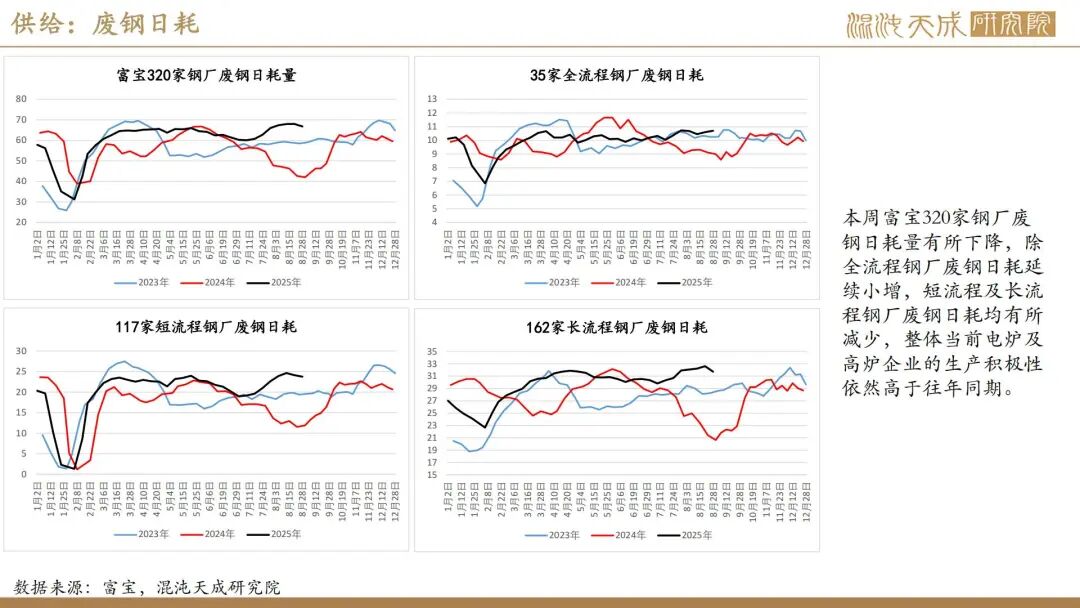

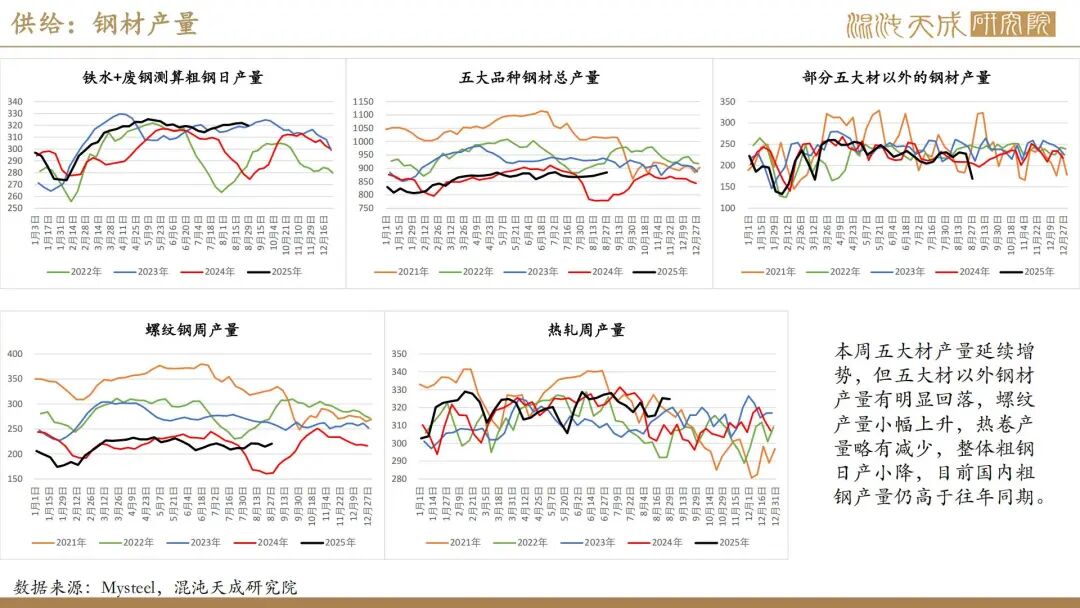

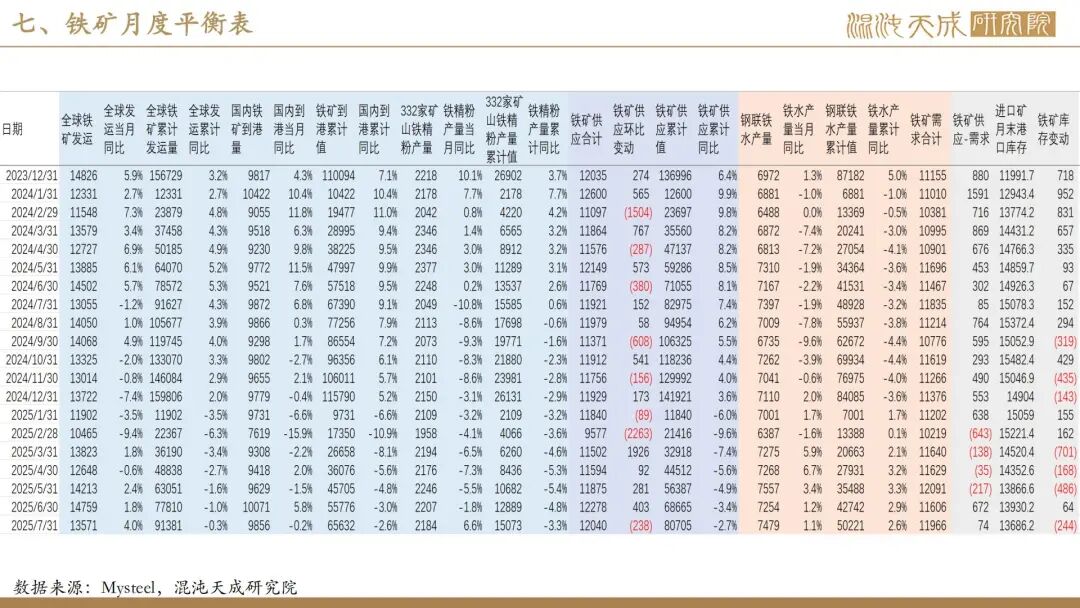

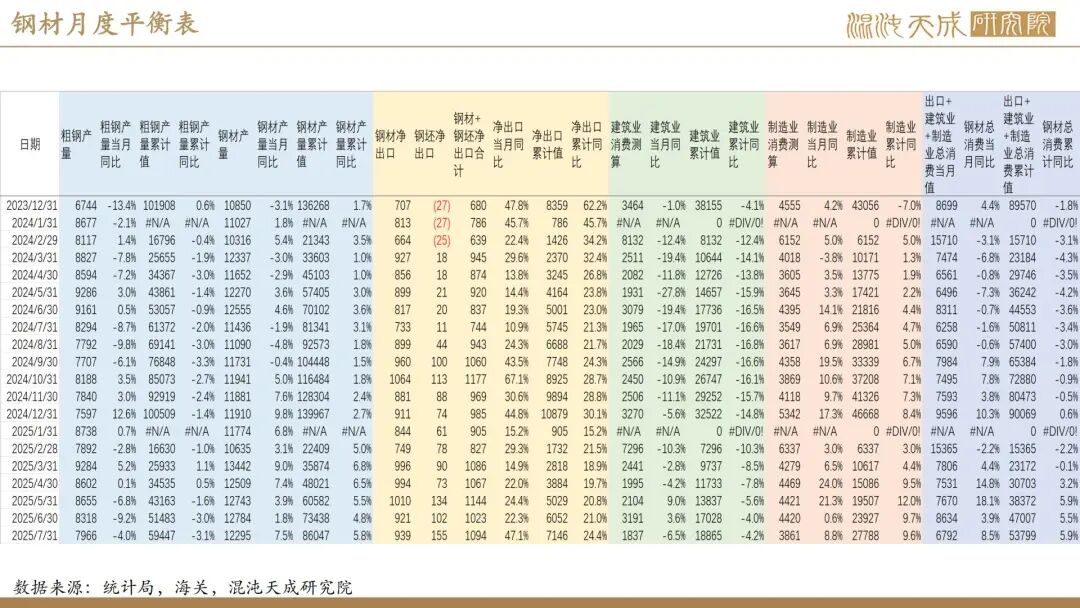

供给:近日全球铁矿发运小幅下降,国内铁矿到港也有所回落,但国内矿产量因阅兵限产略有减少,废钢到货量变动不大,整体铁元素供应略偏弱。不过,随着钢厂盈利减少,铁水微降,废钢日耗也有所下降,本周粗钢供应有小幅减量。

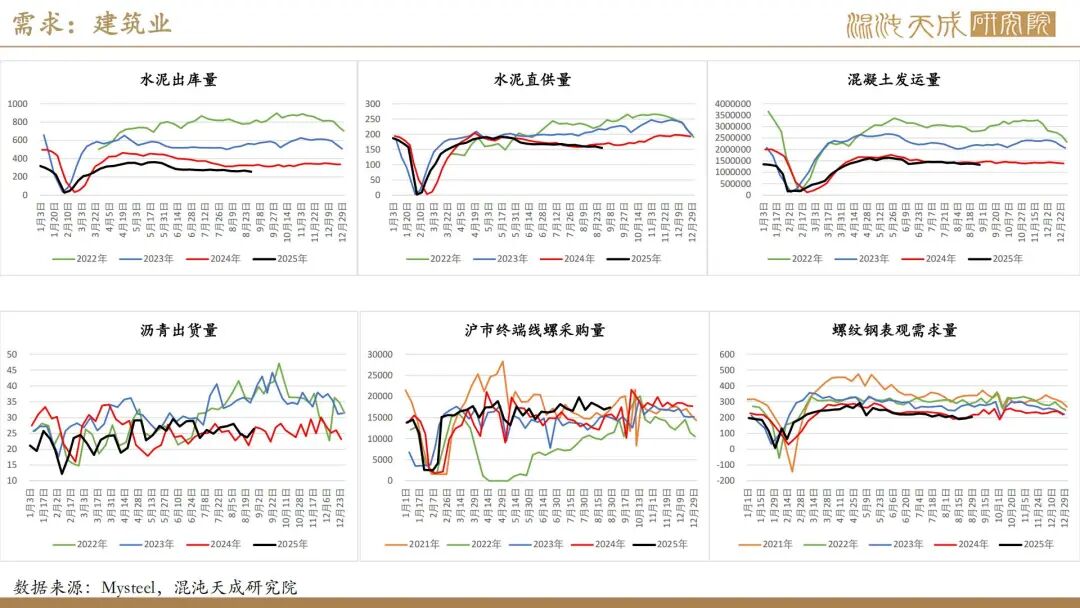

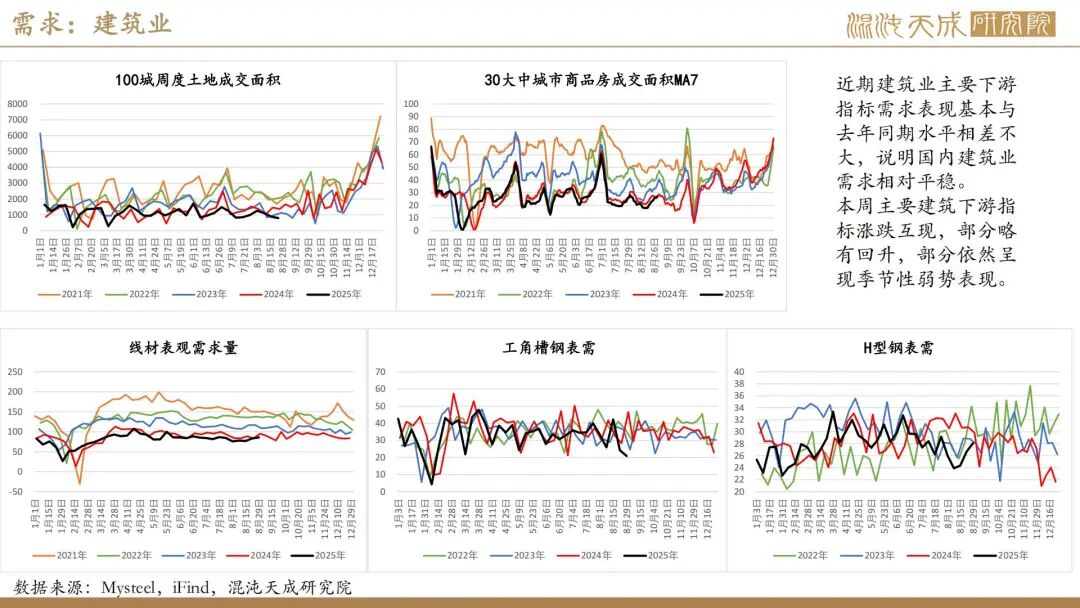

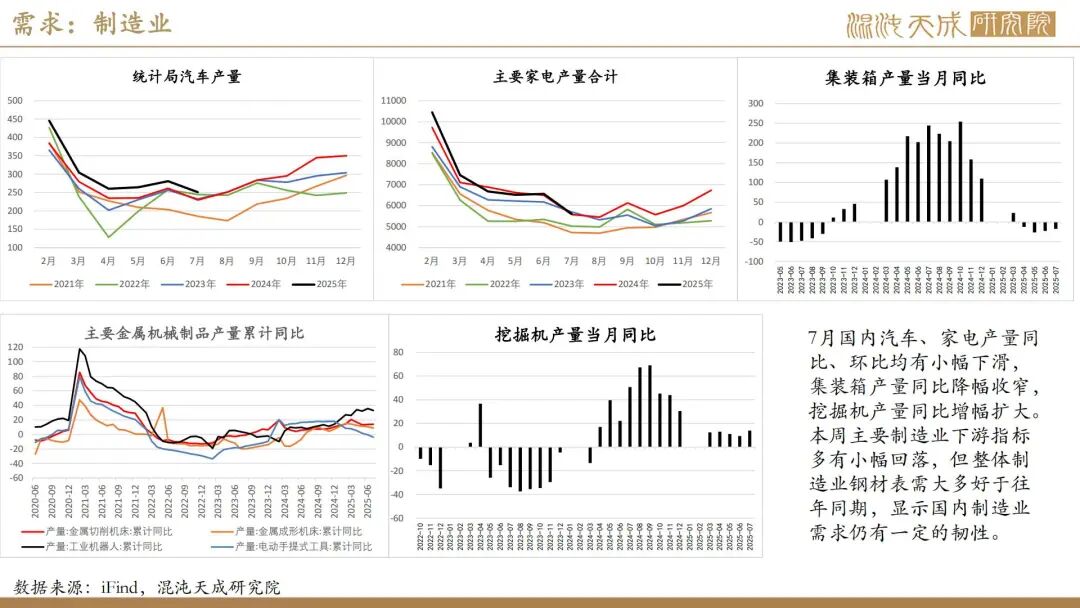

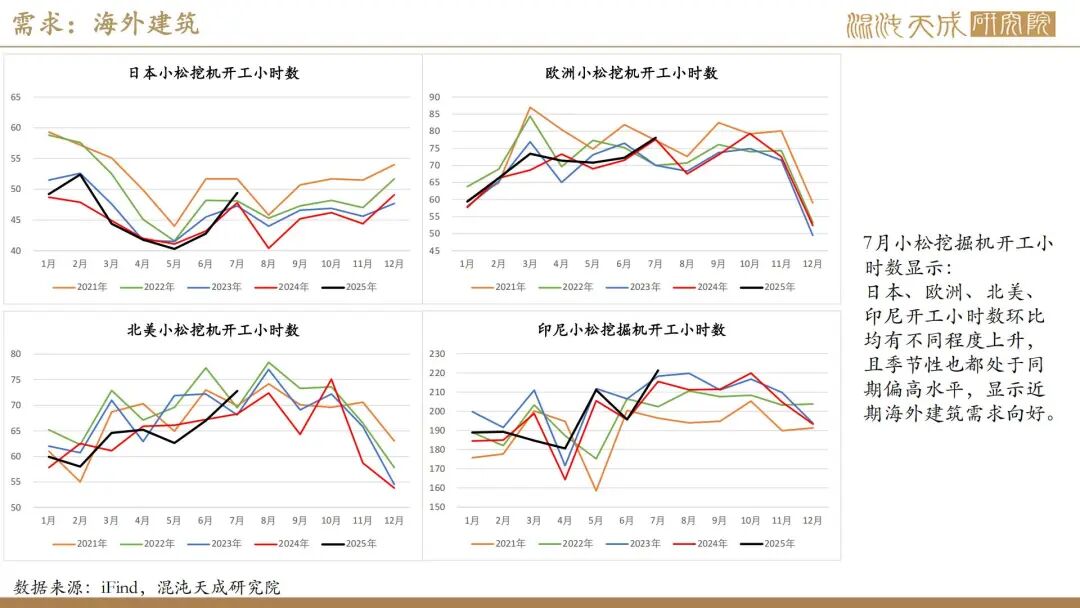

需求:受北方部分地区阅兵前运输管控及减限产等影响,本周制造业相关钢材表需多有回落,建筑业下游高频指标也喜忧参半。不过,考虑到下周阅兵结束后各环节需求或将逐渐恢复,且9月钢材消费也即将进入传统旺季,届时钢材需求预期或将趋于改善。海外方面,近日仅印度钢价有小幅回落,其它地区钢价基本持稳,目前国内钢材出口空间变动不大。基于港口货物及集装箱吞吐量仍处同期高位,国内商品出口依然较好。

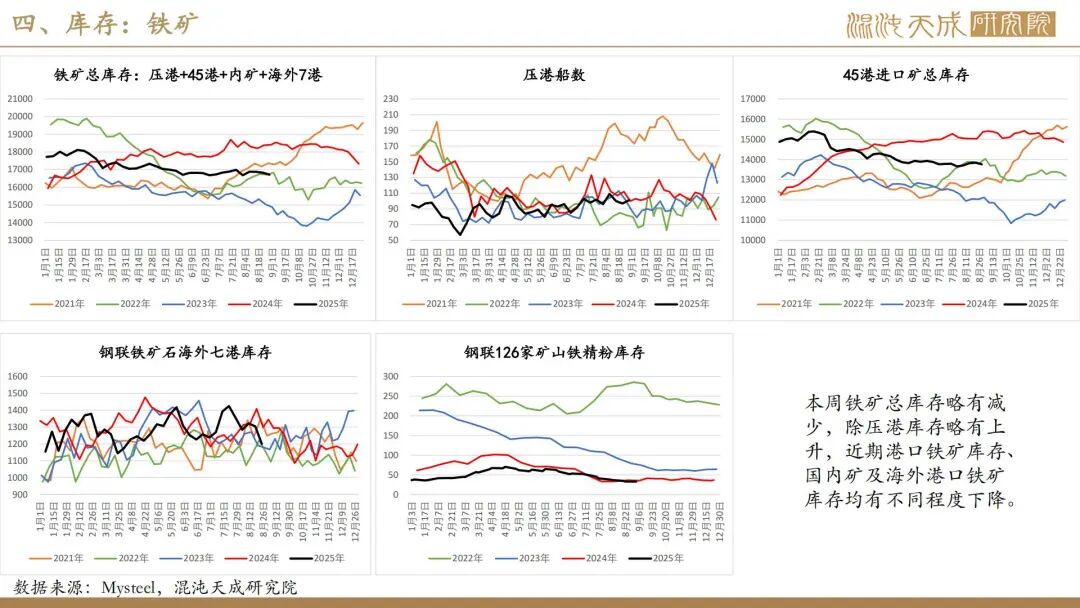

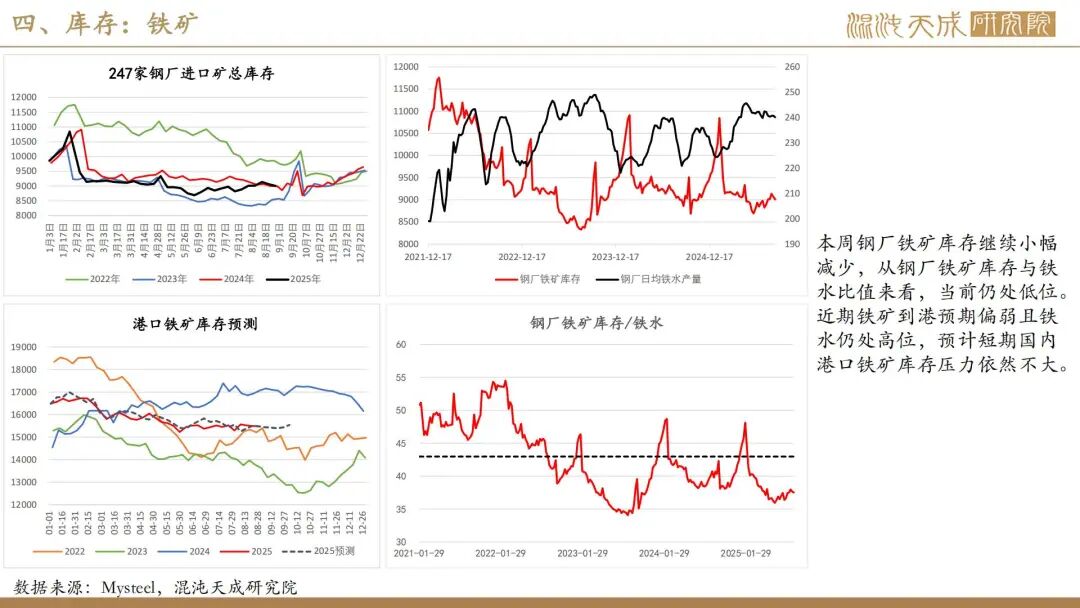

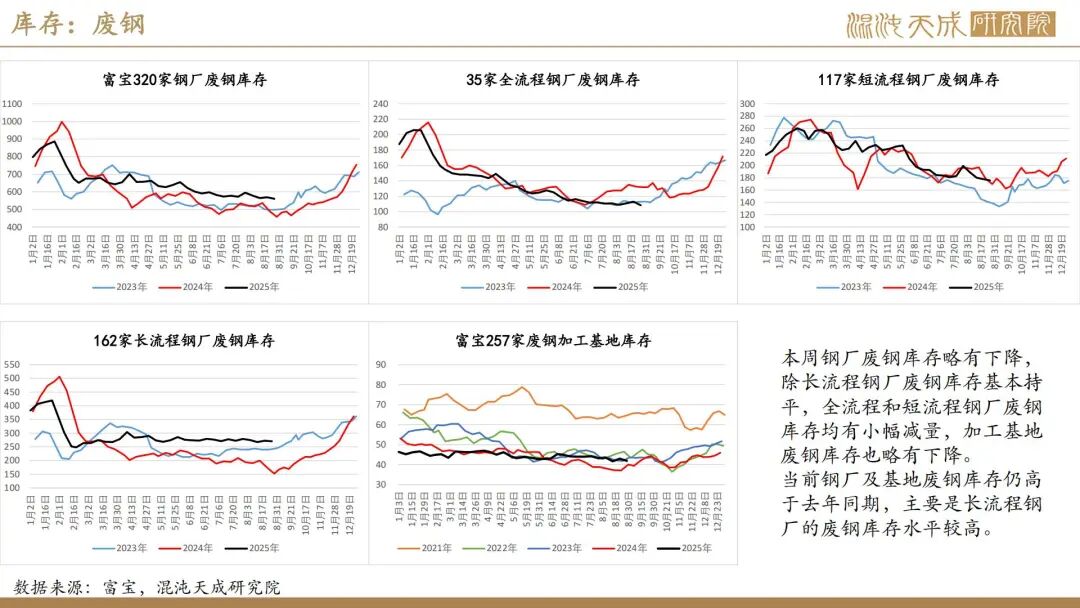

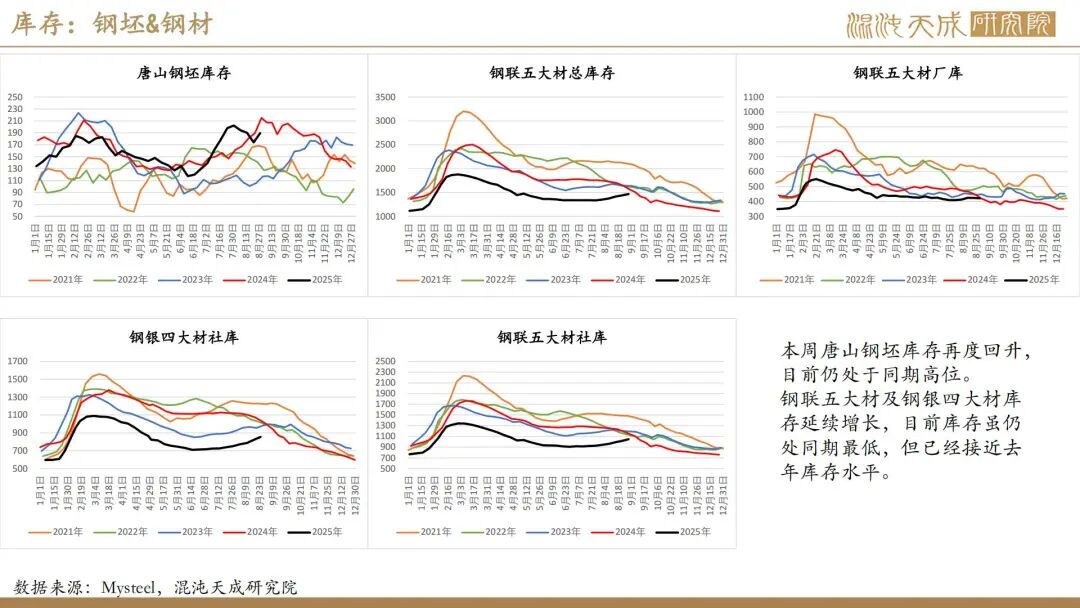

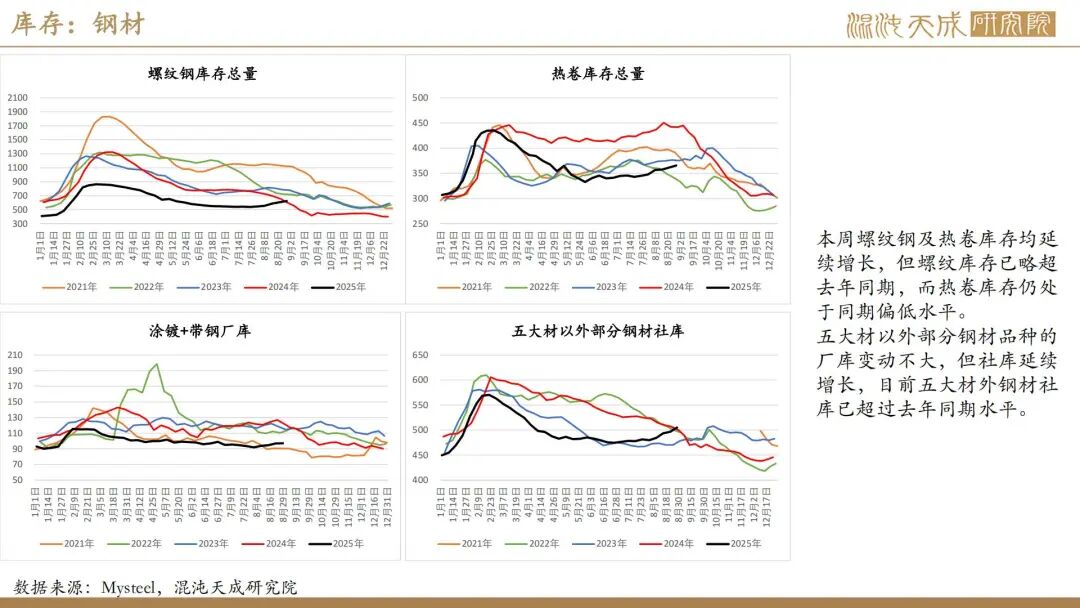

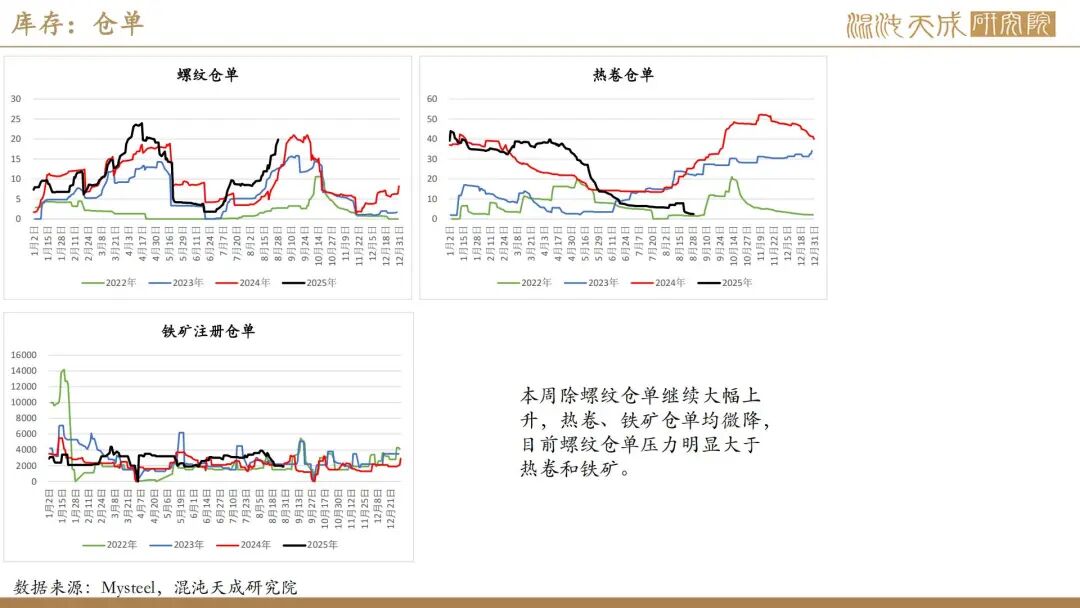

库存:尽管疏港继续下降至318.64万吨,但本周45港铁矿库存仍下降82.18万吨至13763.02万吨,铁矿总库存也略有减少,且废钢库存也略有下降。不过,本周唐山钢坯库存再度上升,钢材厂库虽变化不大,但钢材社库已增至接近去年同期水平。

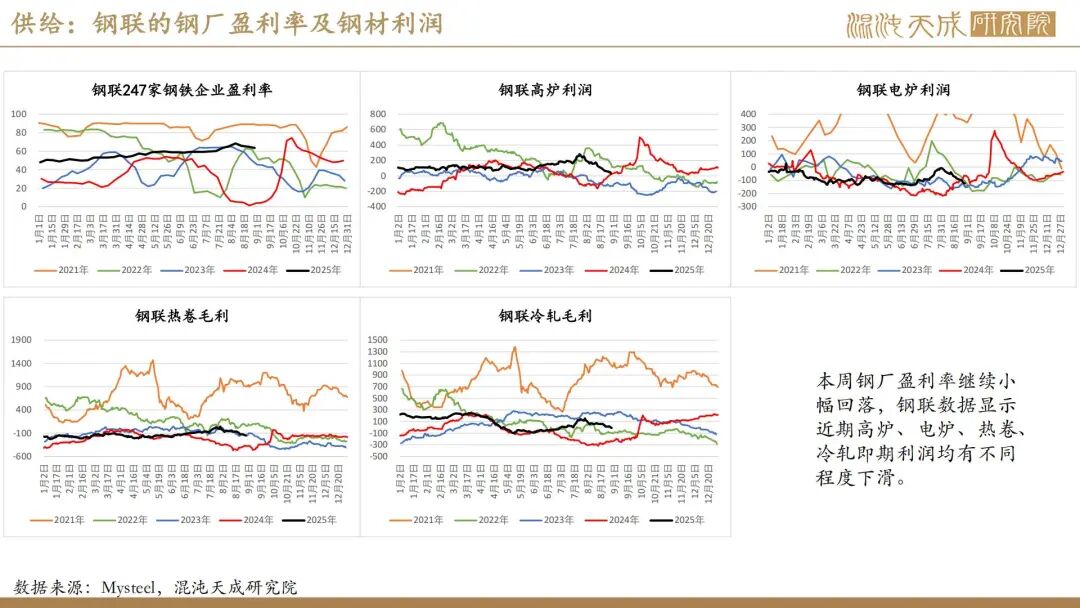

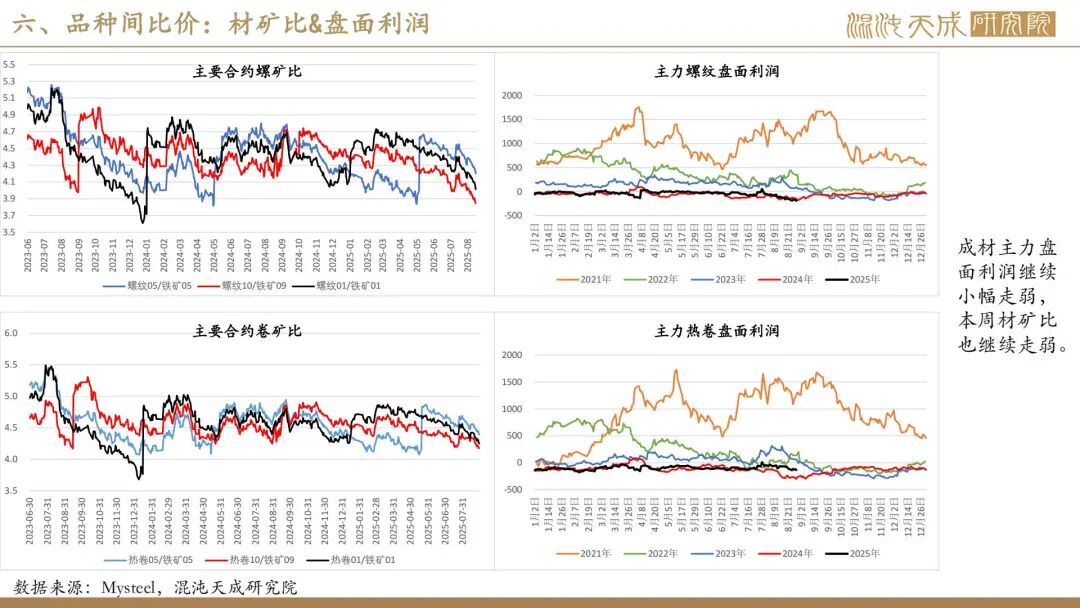

利润&成本:本周钢厂盈利率继续小幅下降至63.64%,钢联数据显示近期高炉、电炉、热卷、冷轧即期利润均有不同程度下滑,富宝数据显示当前华东长流程含税成本在3199元/吨,电炉谷电成本在3220元/吨,平电成本在3348元/吨。

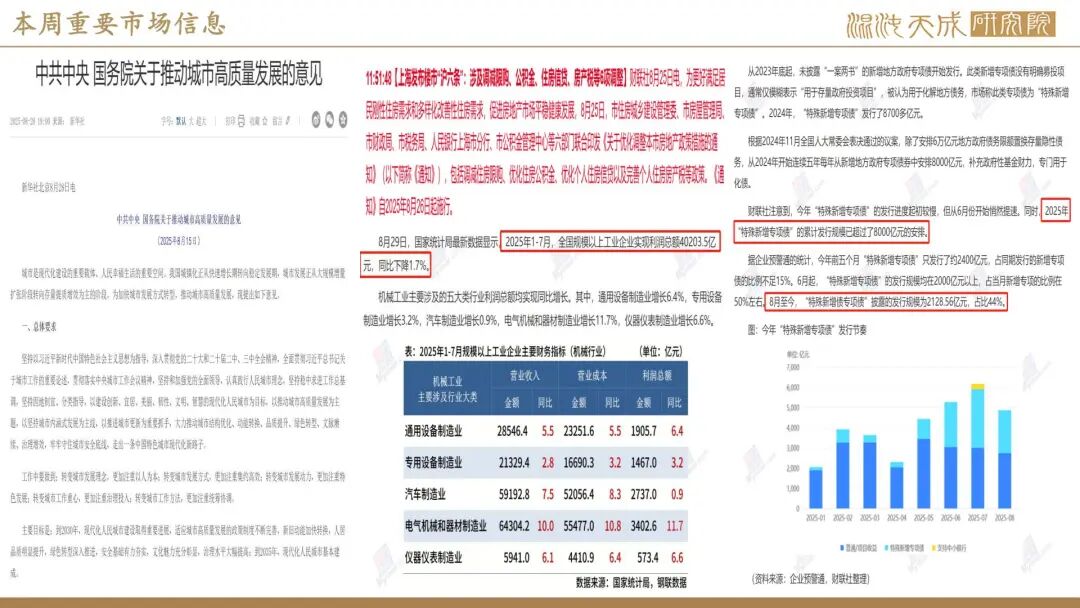

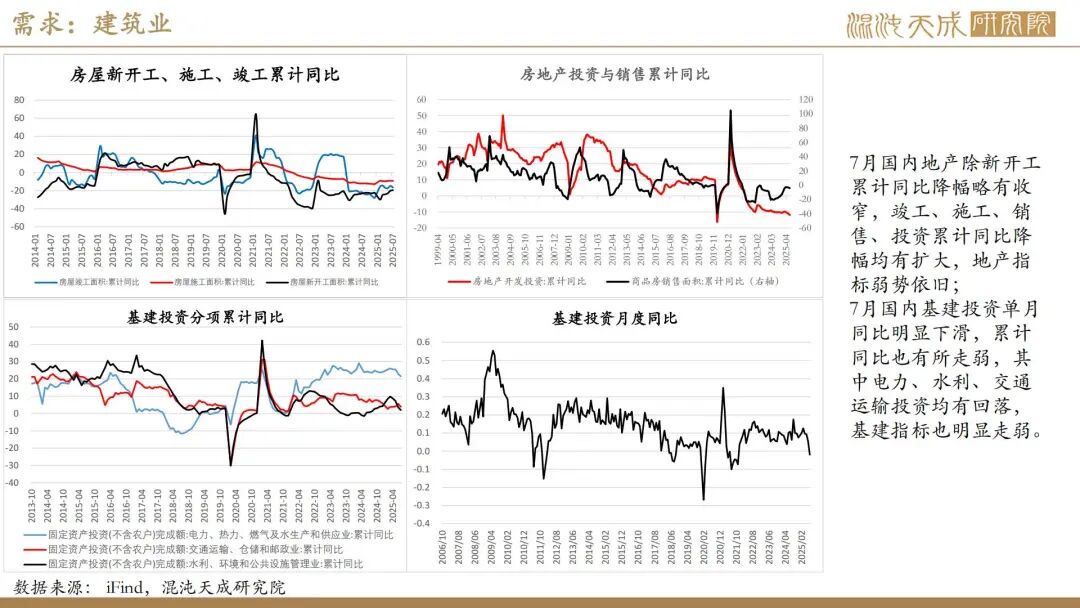

宏观:政治局会议后,国内“反内卷”政策情绪有所回落,但从发改委对下半年的经济工作部署来看,重点行业的“反内卷”工作仍将依法依规逐步推进,后期需关注相关行业产能治理可能给商品实际供需带来的影响。本周上海发布“沪六条”地产新政,国务院印发“关于推动城市高质量发展的意见”,显示近期地产端政策力度有所加强。另外,特殊新增专项债发行的加速也在加大缓解地方政府的债务压力。

结论及策略:

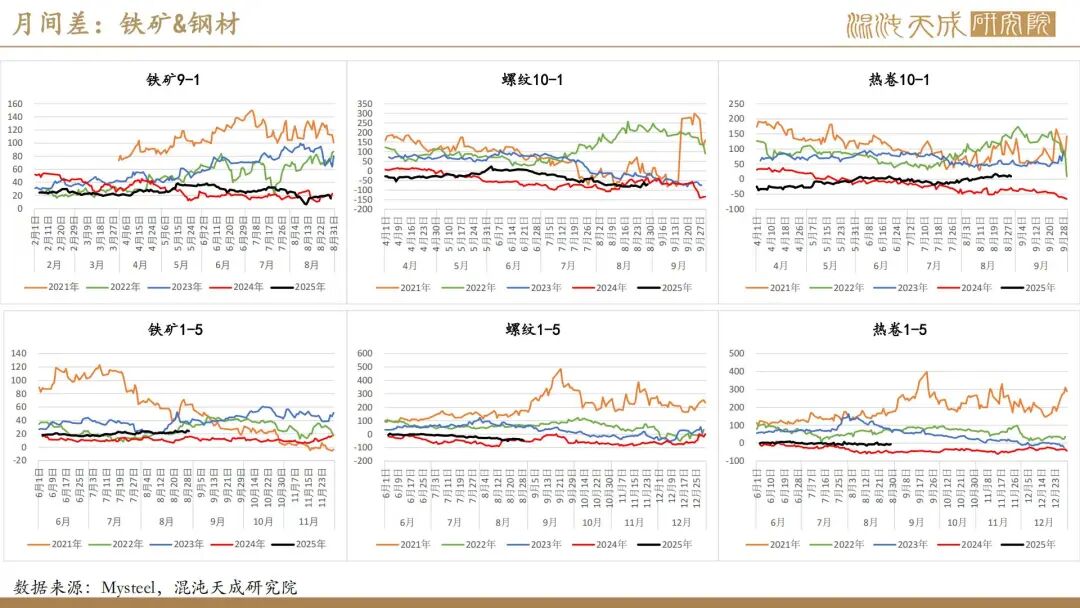

结论:近期国内市场“反内卷”交易情绪虽有回落,但基于国家在供需两端政策上均有发力,黑色商品中长期供需预期依然向好。本周钢材市场供需均受北方阅兵前的管控影响,但钢材社库仍延续增长,目前已接近去年同期水平,其中螺纹库存压力相对大于热卷。不过,因北方高炉检修多集中在8月末及9月初,本周铁水变化不大,且因进口矿到货及国内矿产量均有所减少,近期铁矿库存仍有下降,当前铁矿供需基本面相对好于成材。目前钢矿均已完成移仓换月,料预期对远月合约影响增大,考虑到9月进入传统钢材消费旺季,且下周阅兵结束后北方或将进入赶工期,终端需求有望逐步恢复,而钢厂在原料库存不高的情况下也有进一步补库的需求,预计下周矿钢市场可能呈现震荡略偏强运行。

策略:逢低布局远月多单

风险提示:

国内政策执行不及预期;钢材需求超预期大降或供应大幅提升;原料价格大跌导致成本大幅下移;海外经济衰退/危机

工业品组:

徐妍妍

Z0022011

13764926897