【硅链周报】工业硅震荡偏弱,硅料等限产支撑预计震荡

2025年8月30日 能化-硅链

工业硅震荡偏弱,硅料等限产支撑预计震荡

观点概述:

工业硅:供应弹性仍在兑现,绝对价格有支撑

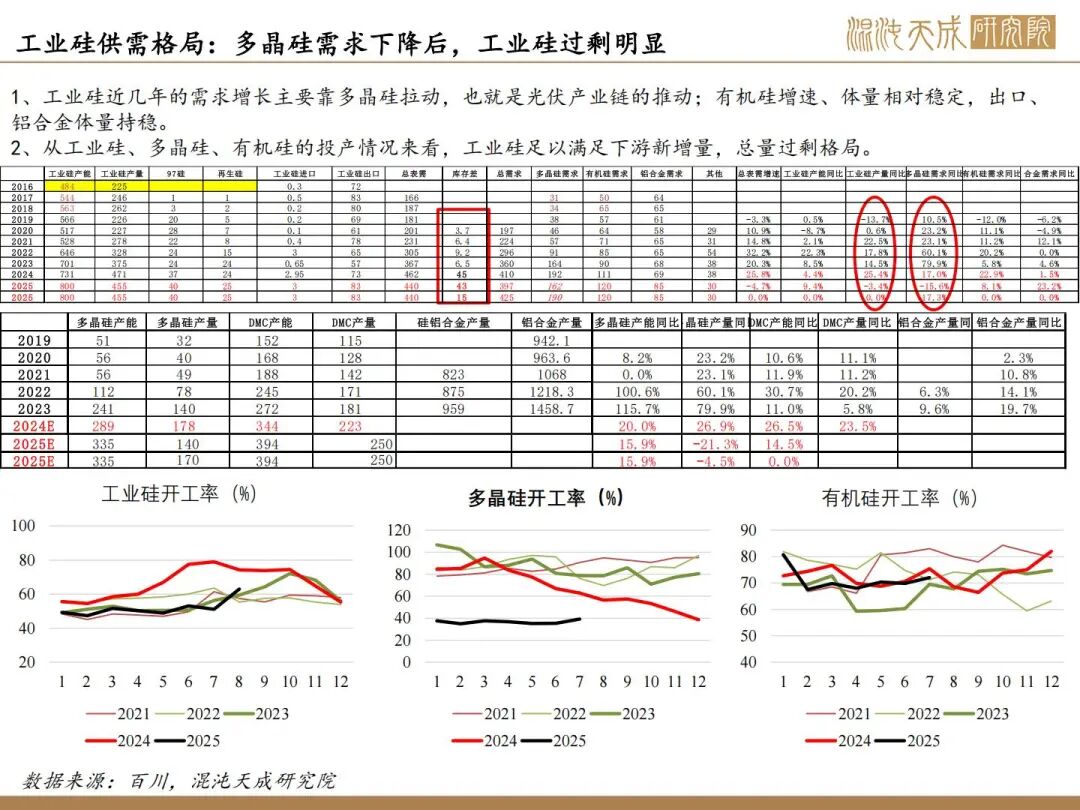

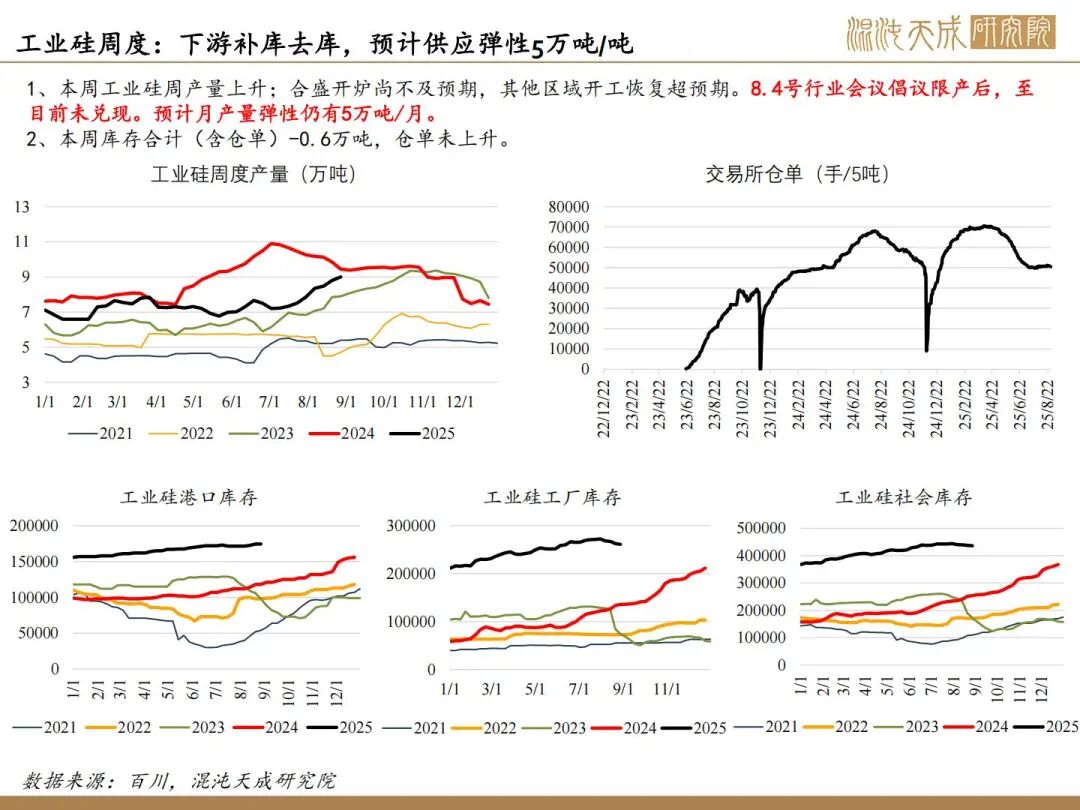

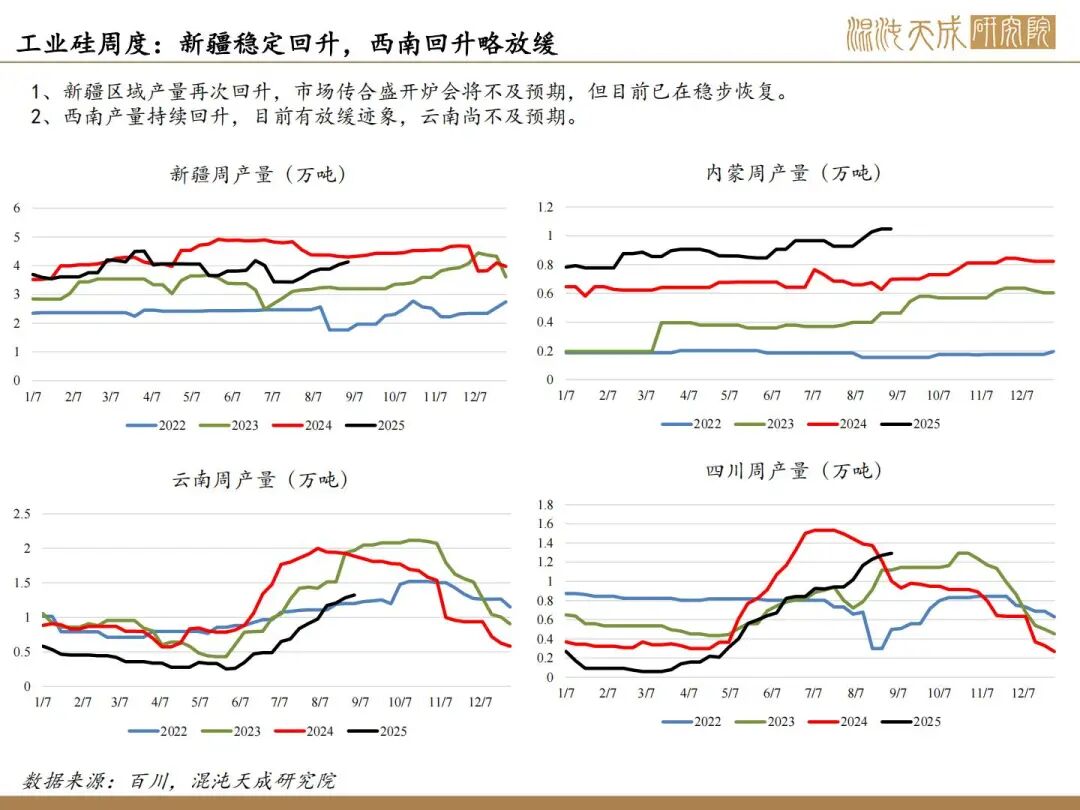

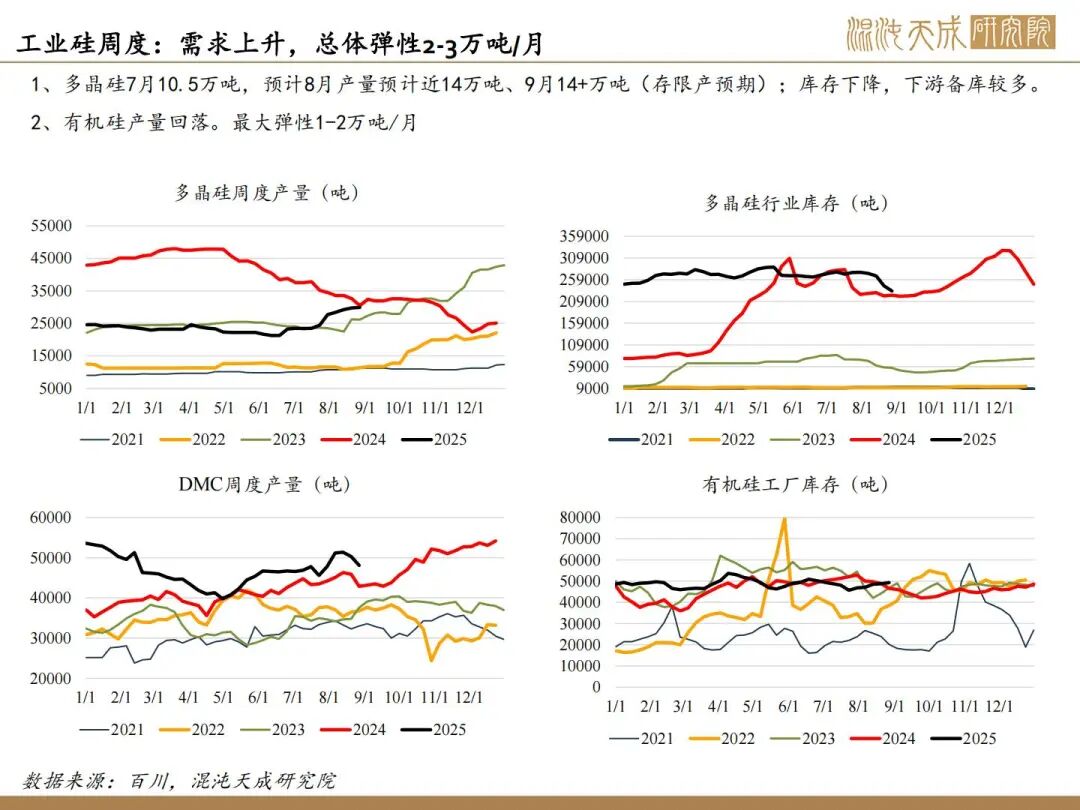

1、供应弹性持续兑现。近一个月产量持续快速上升,总体供应弹性巨大(目前已+23%,仍有10+%,西南有放缓迹象,主要看合盛)。但需求总体弹性在5%左右。

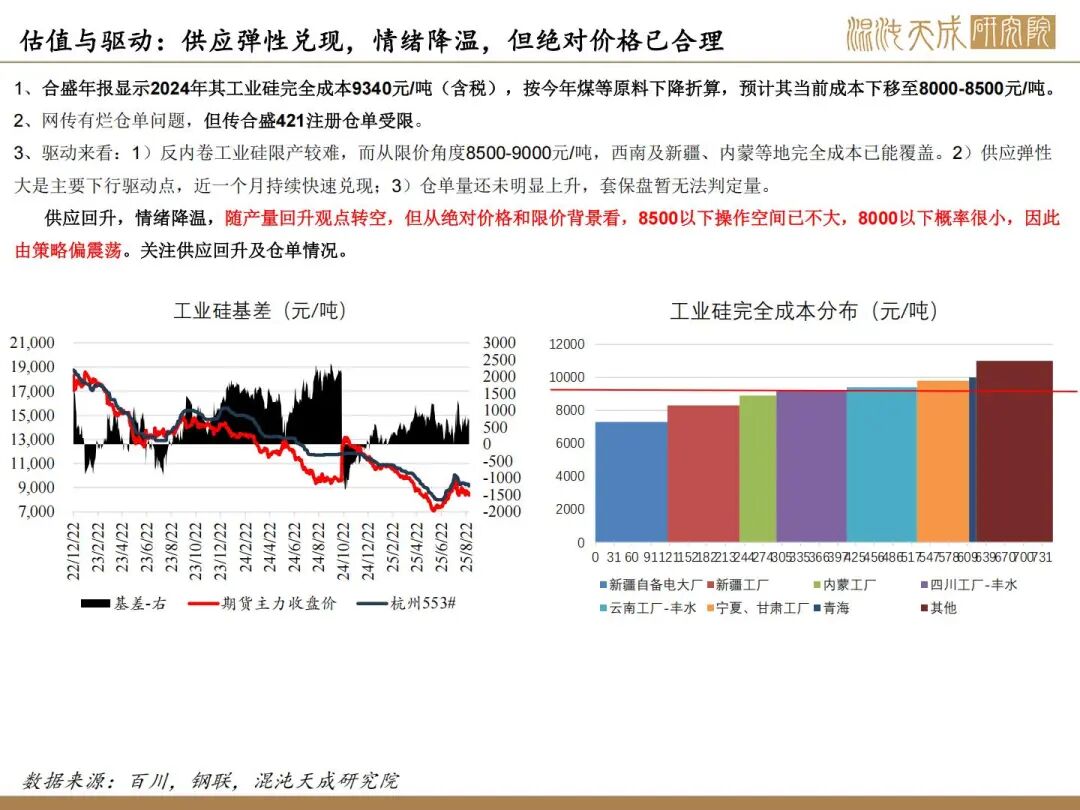

2、反内卷驱动减弱。8月初行业倡议已提出,但限产未兑现,行业自律低价有支撑,高价难维持,关注完全成本8500-9000区间。炉型限制传言转为能耗控制,多为小作文。

3、仓单、库存下降降。本周-0.6万吨(含仓单),主要是下游开工补库驱动。总库存仍高。

结论:主逻辑仍跟随反内卷跟随硅料,但对工业硅来说,没有限产托底,仓单、供应压力影响更大。产量持续回升带来供需转势,偏高空思路;但因8500以下支撑较强,国内限价背景跌至8000以下可能性低。因此若有9000附近机会继续考虑空,否则仍以8500-9000区间操作。

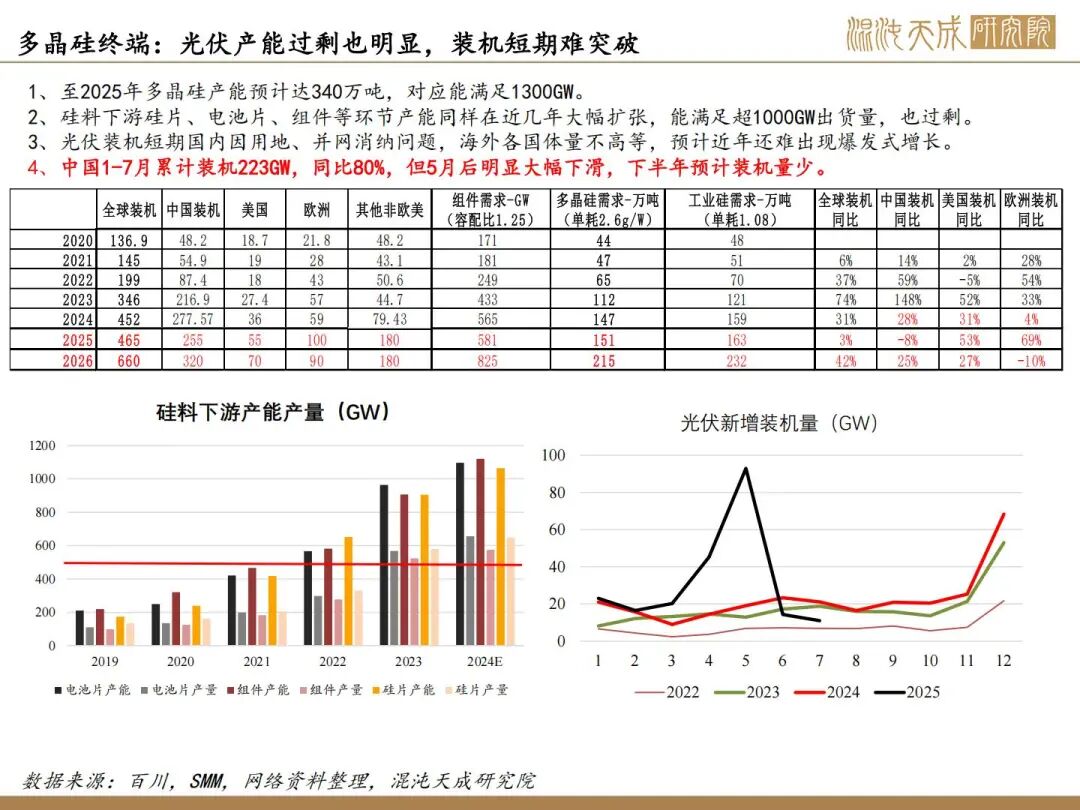

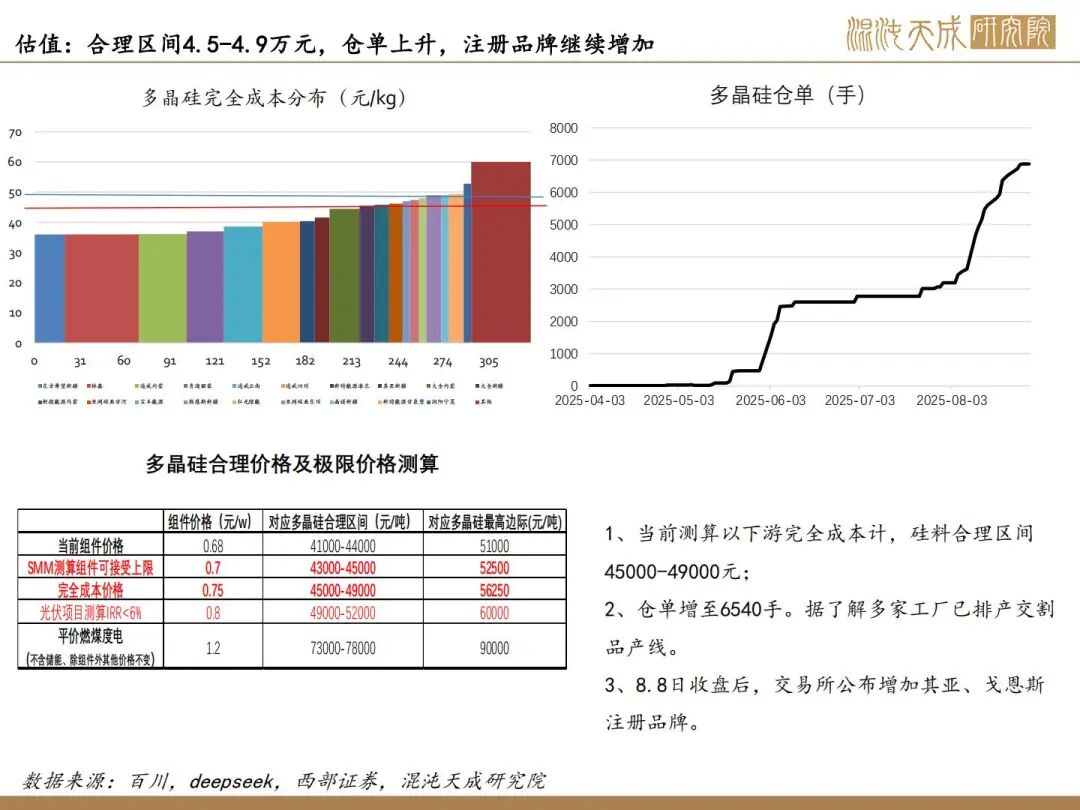

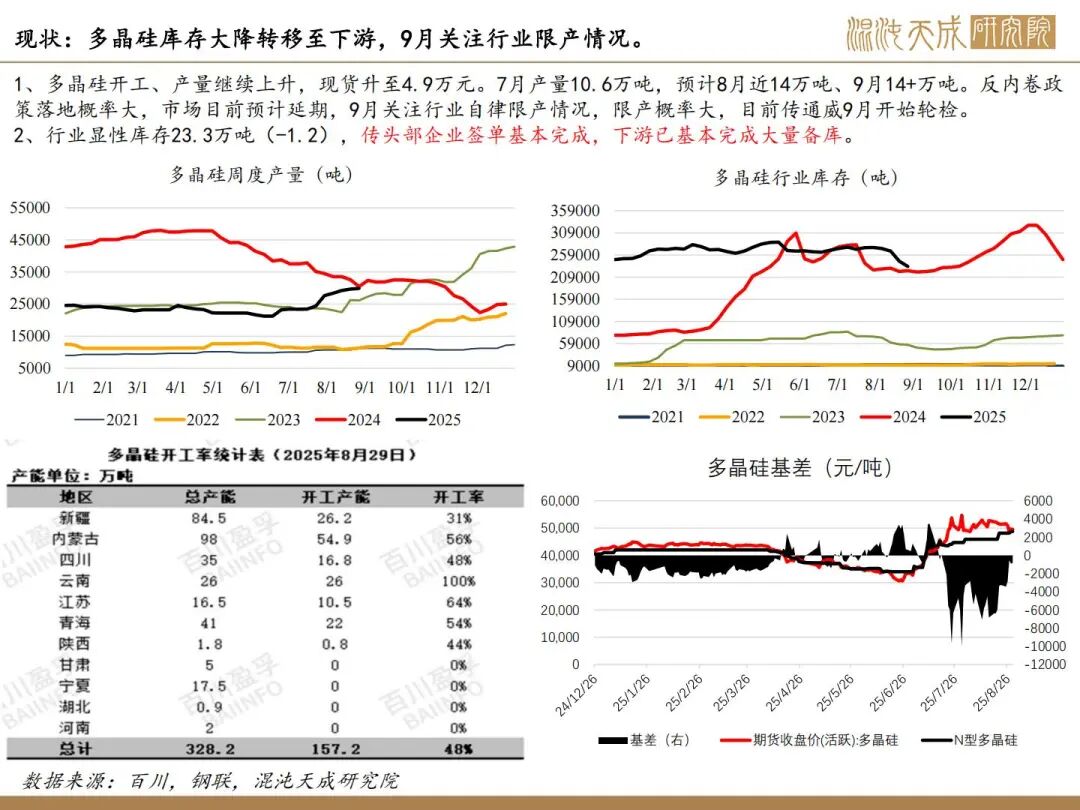

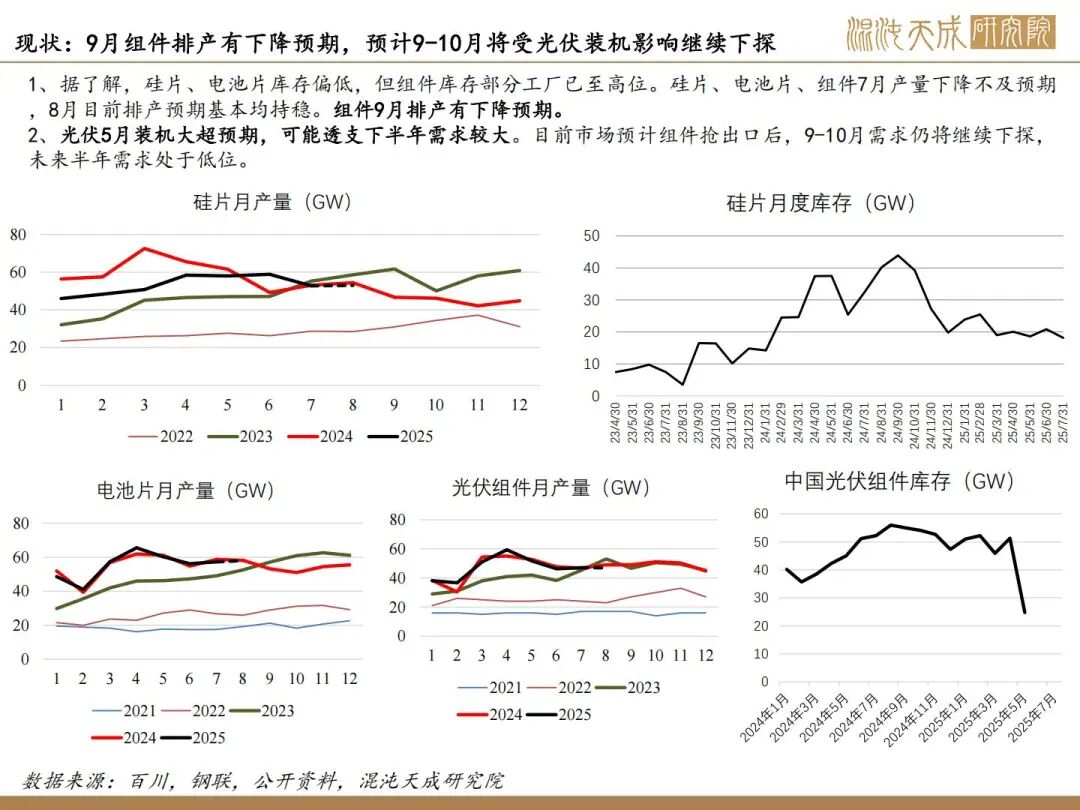

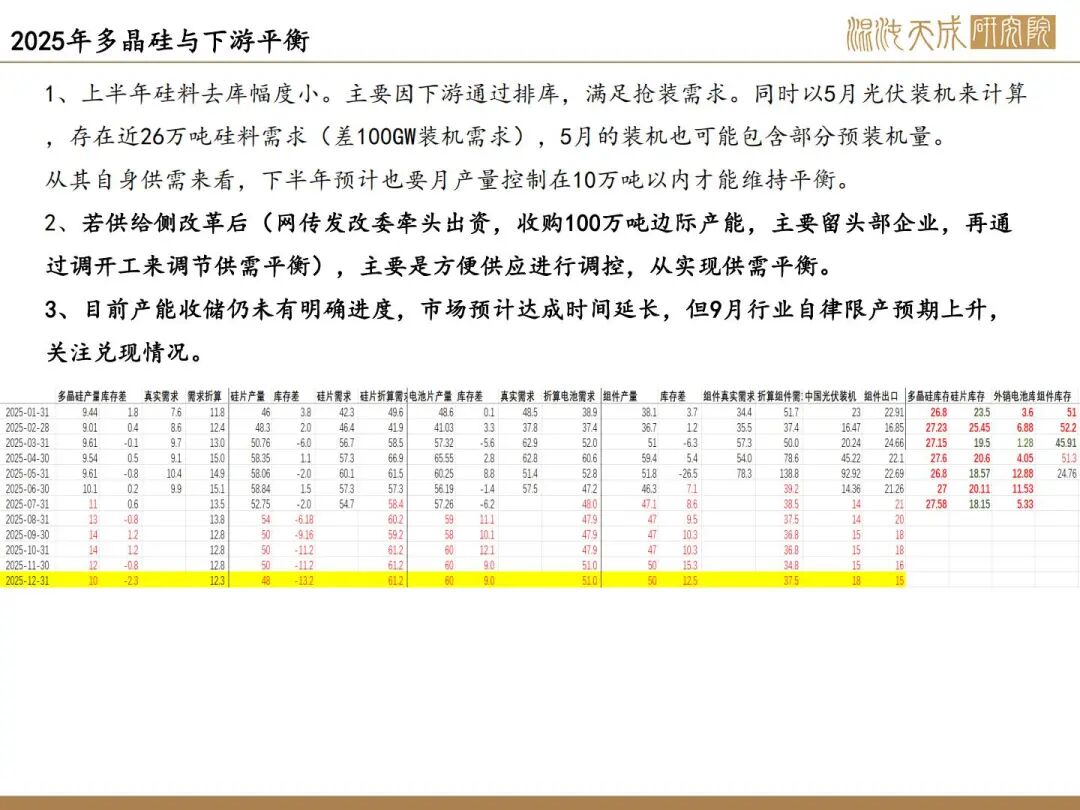

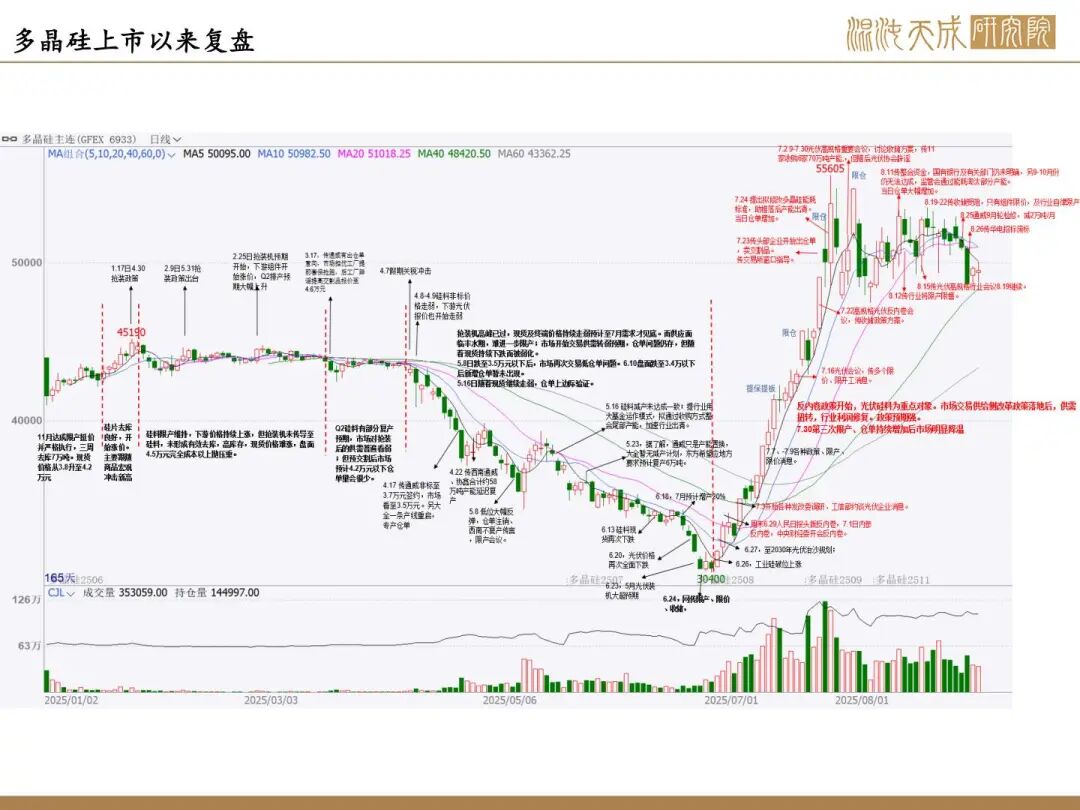

多晶硅:终端负反馈压力上升,等待9月限产落地

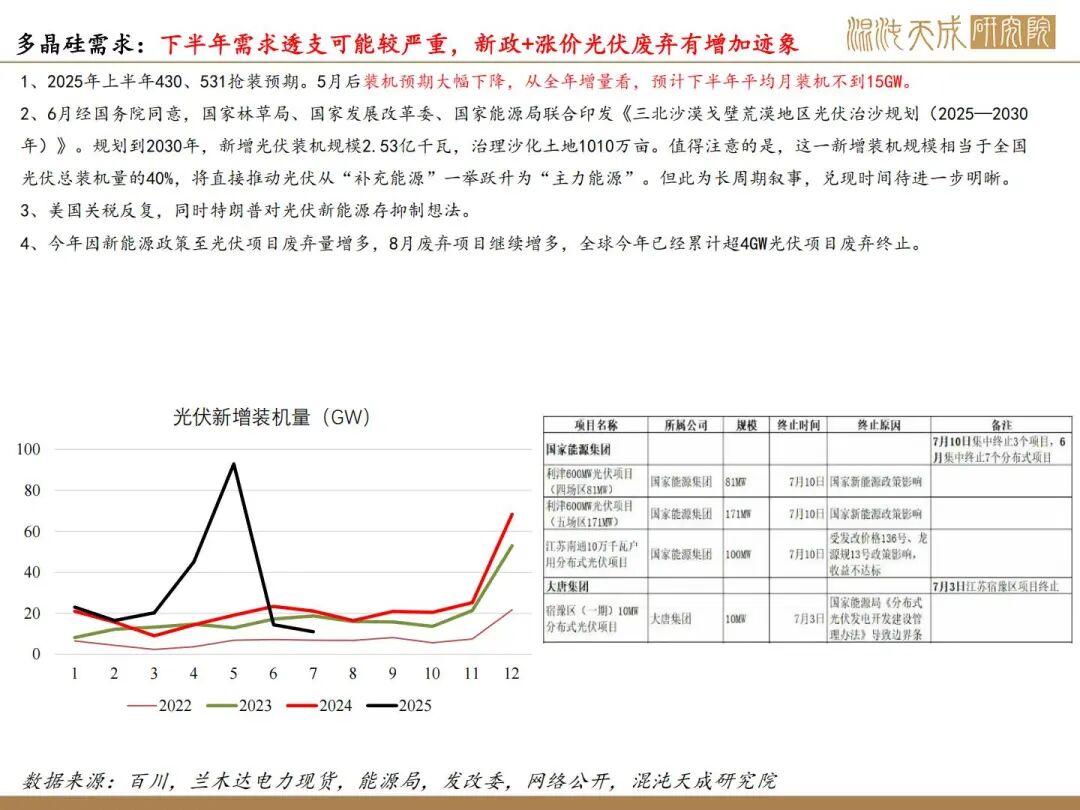

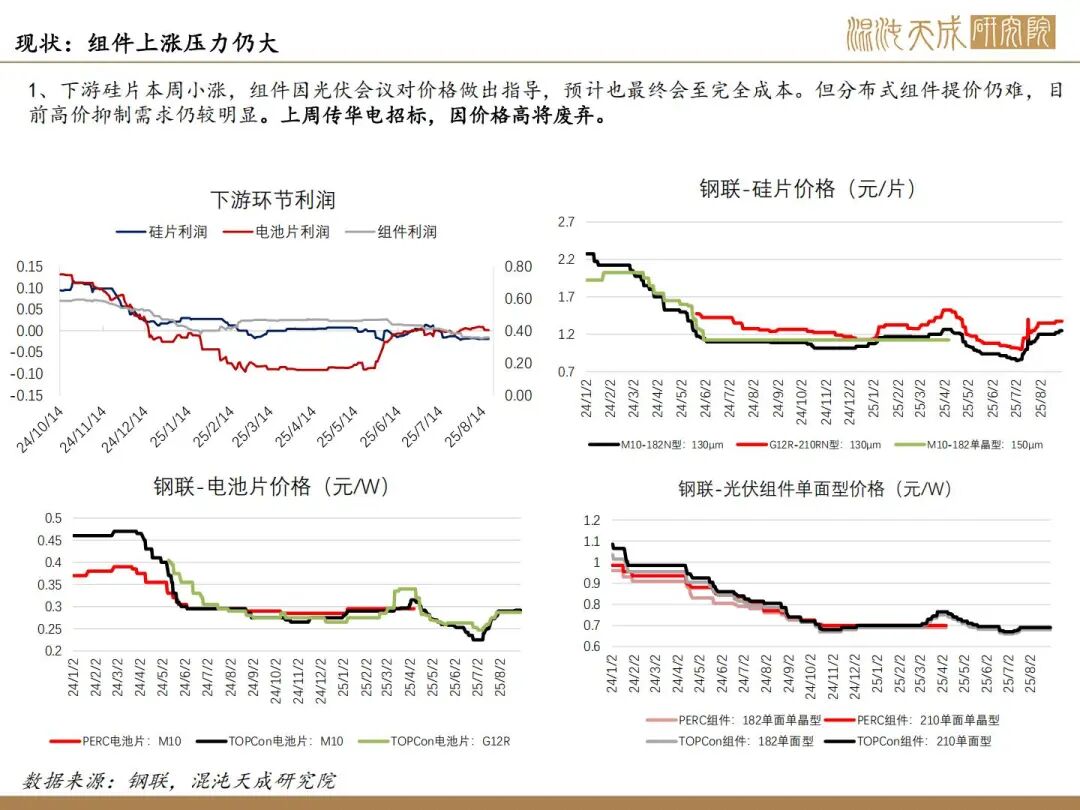

1、反内卷驱动减弱。光伏行业会议后硅料收储预计延迟,短期难落地;关注9月行业自律限产及组件涨价落地情况。目前终端负反馈压力仍大,行业自律有望兑现但也要看力度。

2、光伏股票和期货形成联动效应,近期股市、商品均有降温预期。

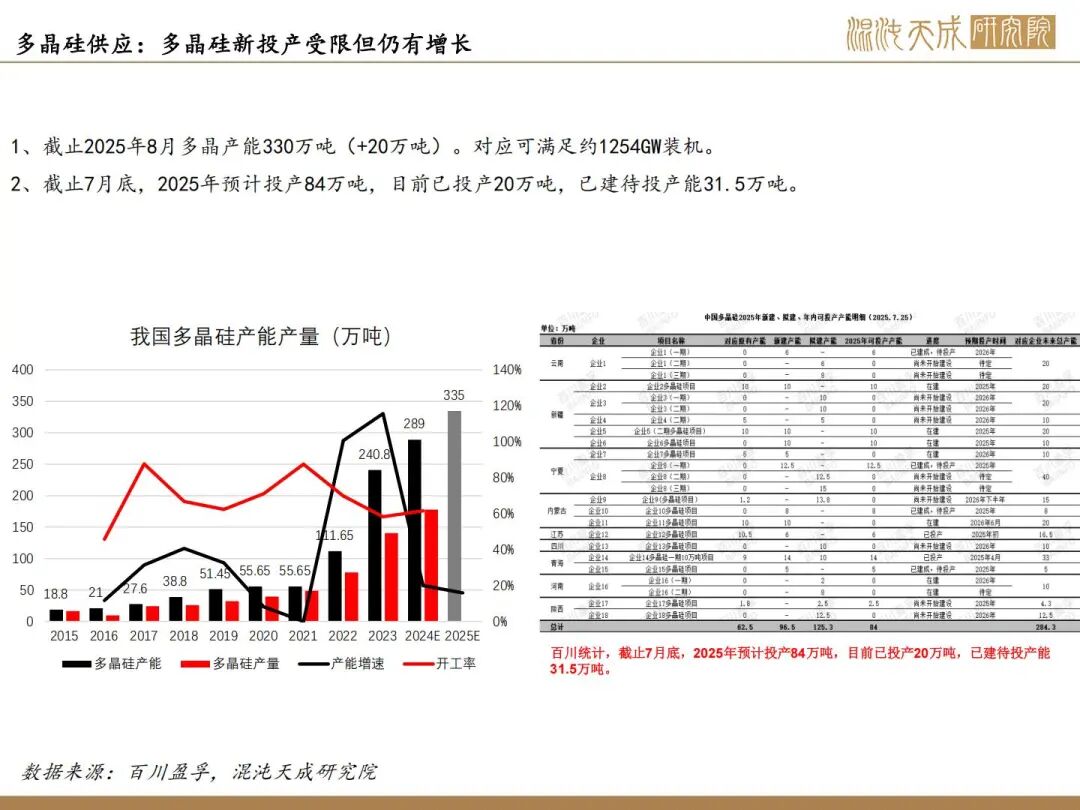

3、高供应弱需求仍是现实问题,多晶硅8月产量预计接近14万吨(+25%);当前各口径均预计9月有限产,同时通威轮检消息也有同步配合迹象,关注是否能限制到月产11万吨以内。组件环节仍面临较大终端负反馈压力;下半年装机预期差,9-10月仍在探底阶段。

4、仓单,库存。多晶硅库存上周下降2万吨,主要为转移为下游原料库存;仓单上升暂放缓至6880手。

结论:多晶硅处于政策预期尾部,因有明确限产预期,反内卷仍是中期交易主线,远月结构上仍看多。但上周会议结果不及市场预期,预计交易重心会转向限产力度、需求负反馈压力、仓单等问题,短期面临回调压力。若9月达成限产,预计进入震荡;若限产不及预期,将继续下探支撑,12月及以后合约关注5万元附近支撑。

下周关注点:行业会议情况、反内卷限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206