【橡胶周报】三季度供减需增格局明确,关注9月产区上量进度

2025年8月30日 能化-橡胶

三季度供减需增格局明确,关注9月产区上量进度

观点概述:

1.供应端(利好):天气扰动仍在 关注后续上量情况

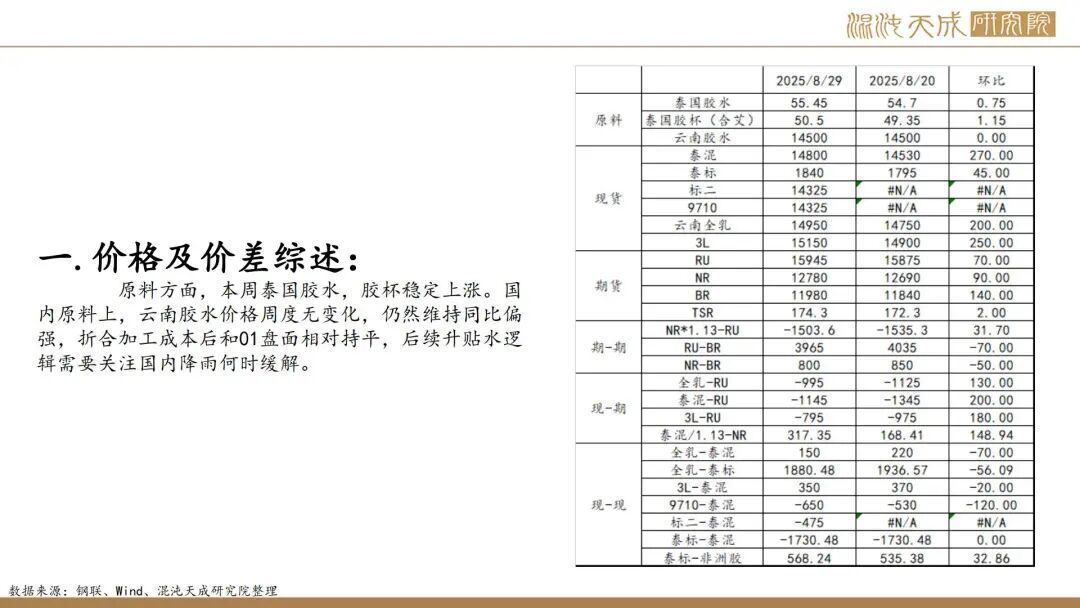

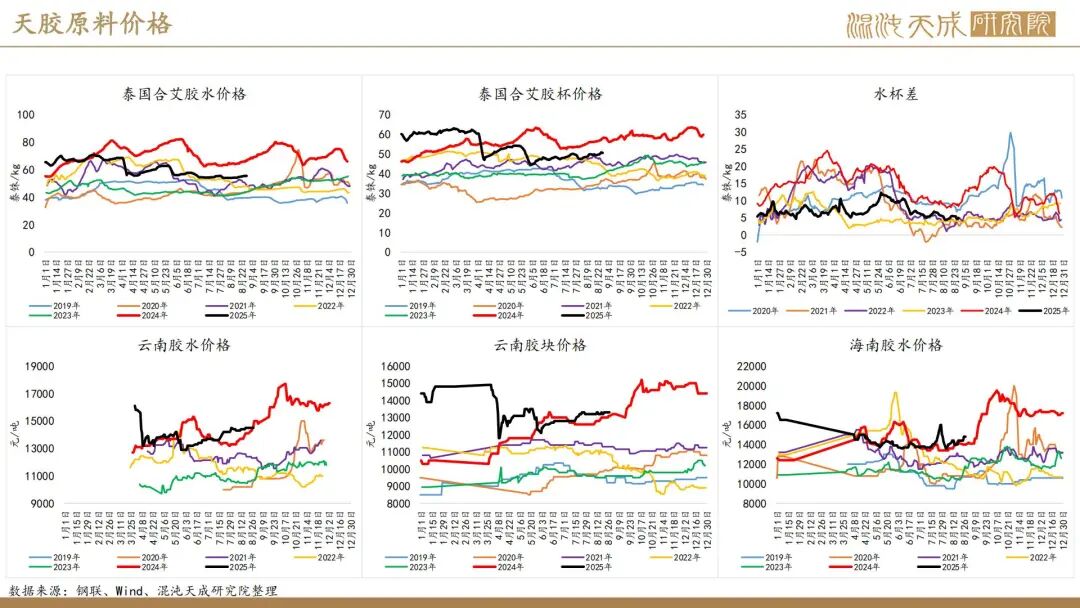

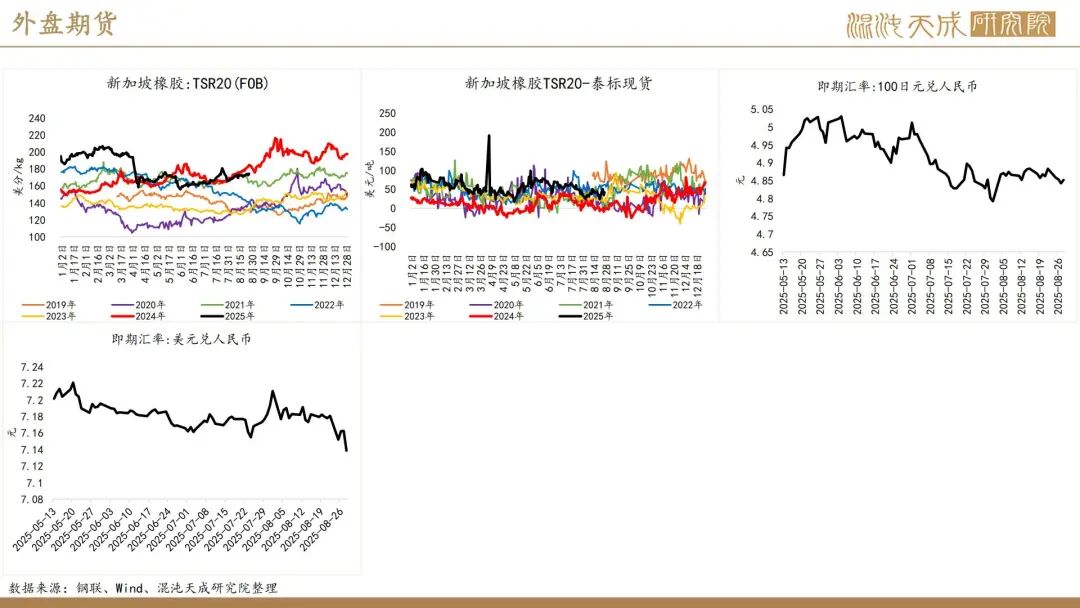

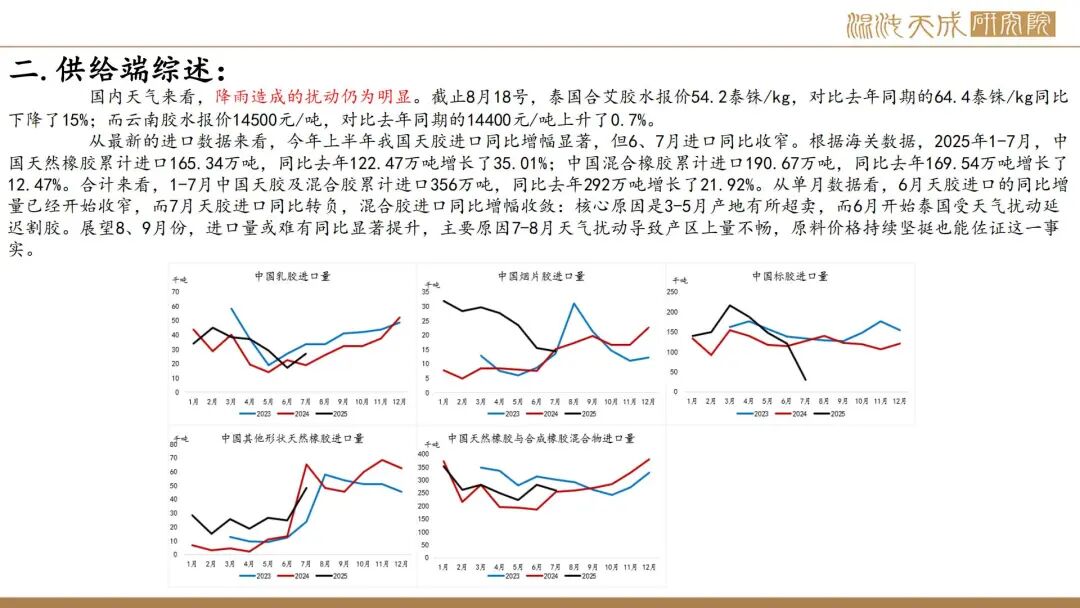

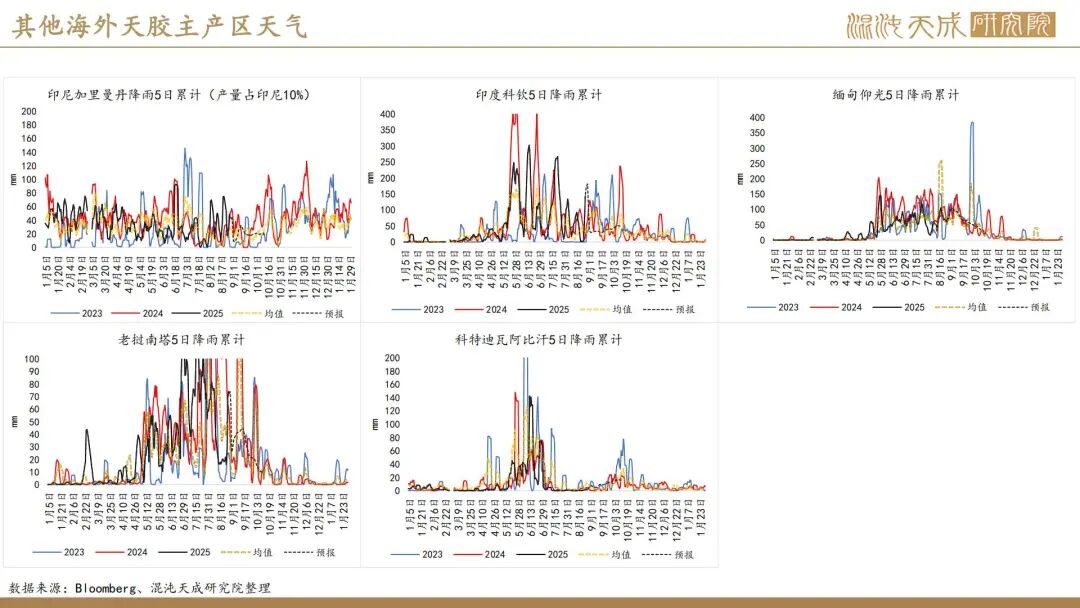

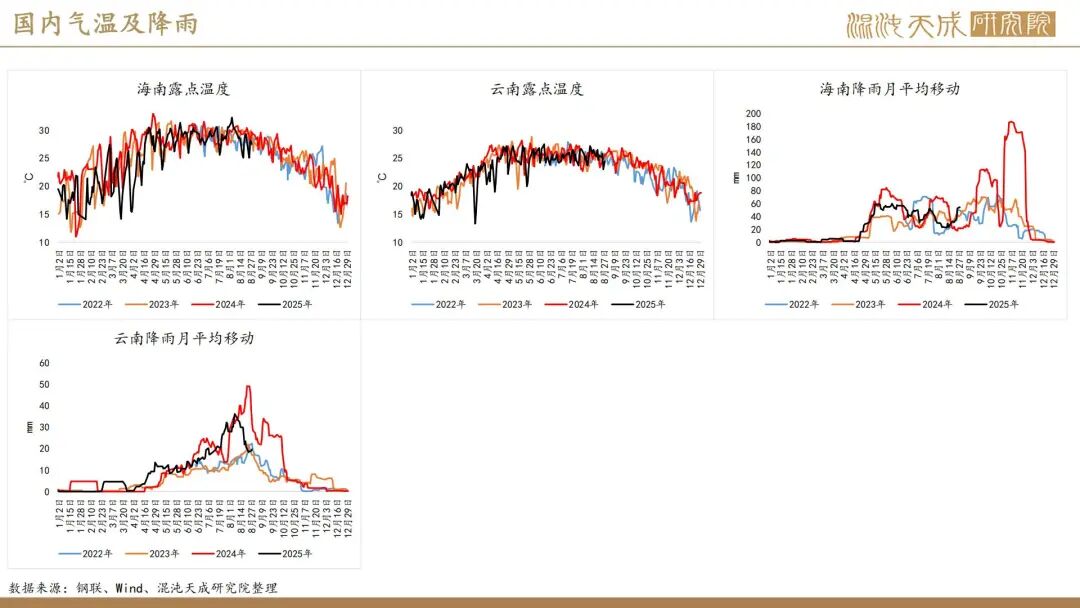

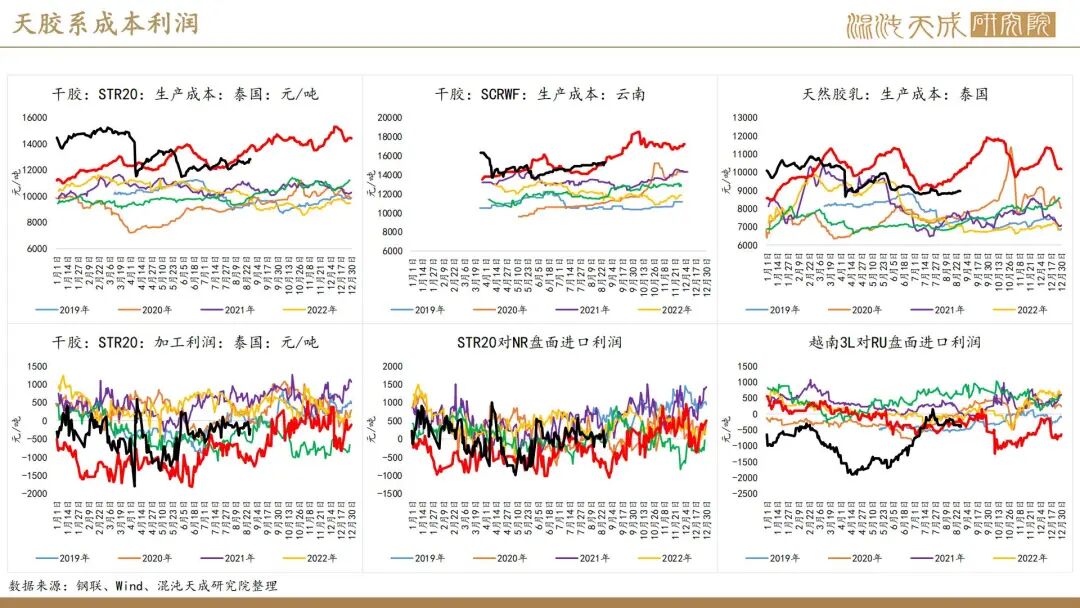

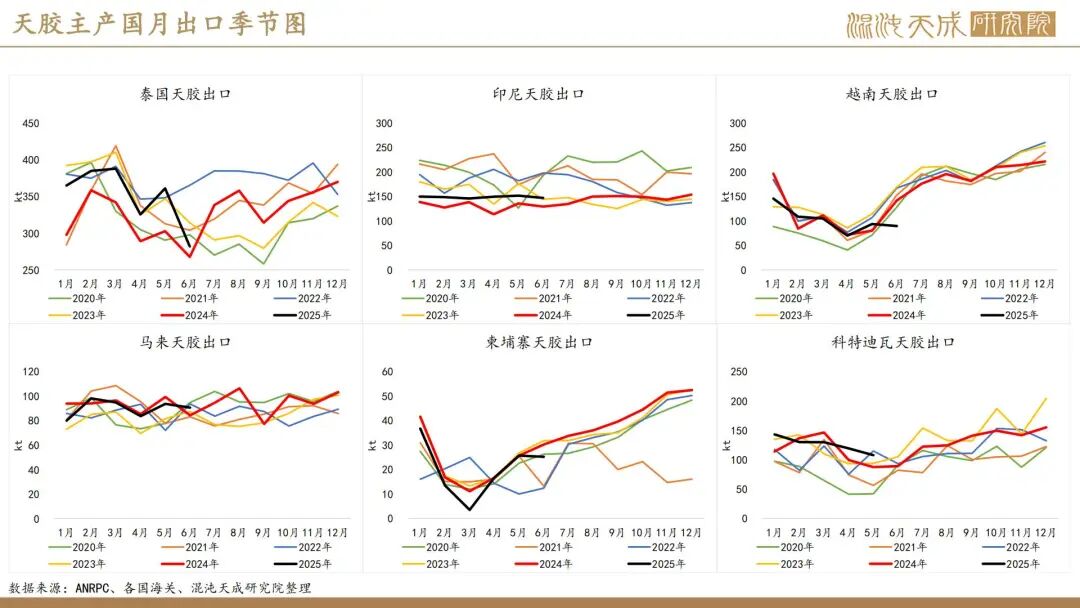

国内天气来看,降雨造成的扰动仍为明显。截止8月18号,泰国合艾胶水报价54.2泰铢/kg,对比去年同期的64.4泰铢/kg同比下降了15%;而云南胶水报价14500元/吨,对比去年同期的14400元/吨上升了0.7%。

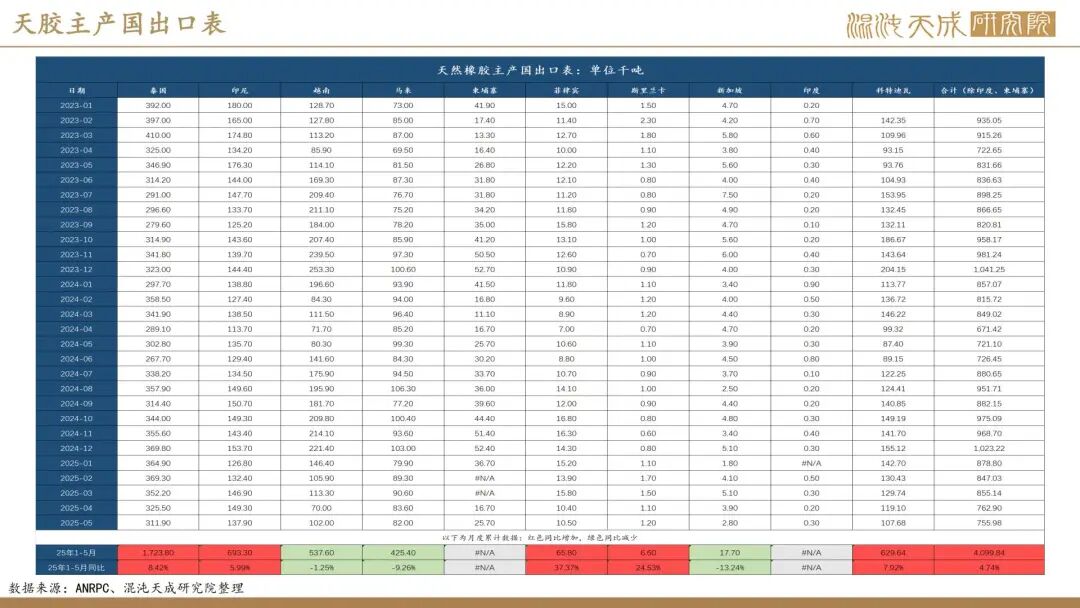

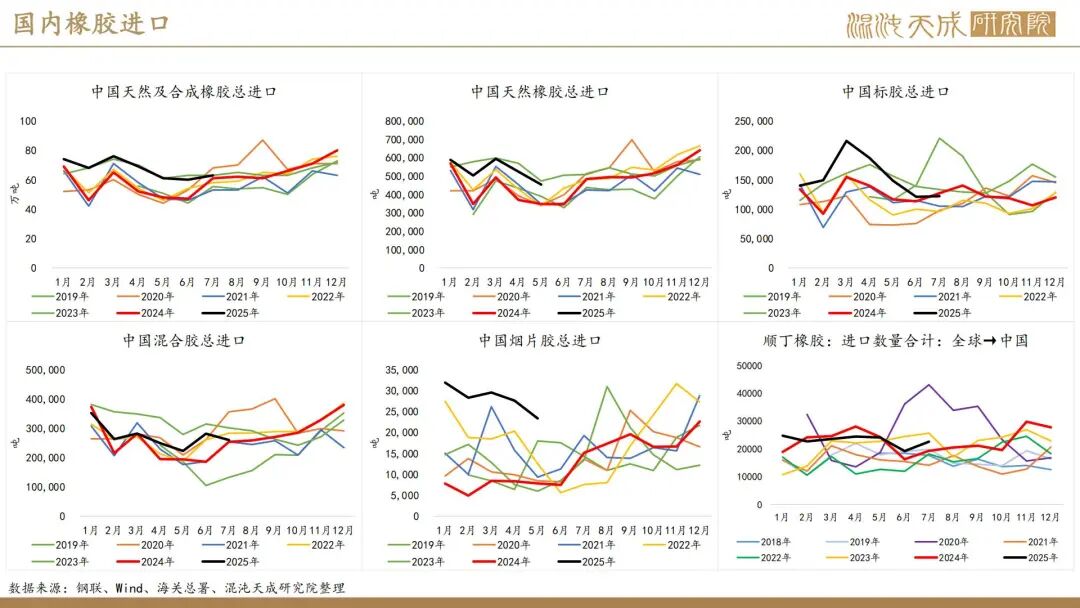

从最新的进口数据来看,7月单月国内天胶进口同比转负,混合胶进口同比增幅显著收敛。根据海关数据,2025年1-7月,中国天然橡胶累计进口165.34万吨,同比去年122.47万吨增长了35.01%;中国混合橡胶累计进口190.67万吨,同比去年169.54万吨增长了12.47%。深浅合计来看,1-7月中国天胶及混合胶累计进口356万吨,同比去年292万吨增长了21.92%。从单月数据看,6月天胶进口的同比增量已经开始收窄,而7月天胶进口同比转负,混合胶进口同比增幅收敛,核心原因是3-5月产地有所超卖,而6月开始泰国受天气扰动延迟割胶所致。

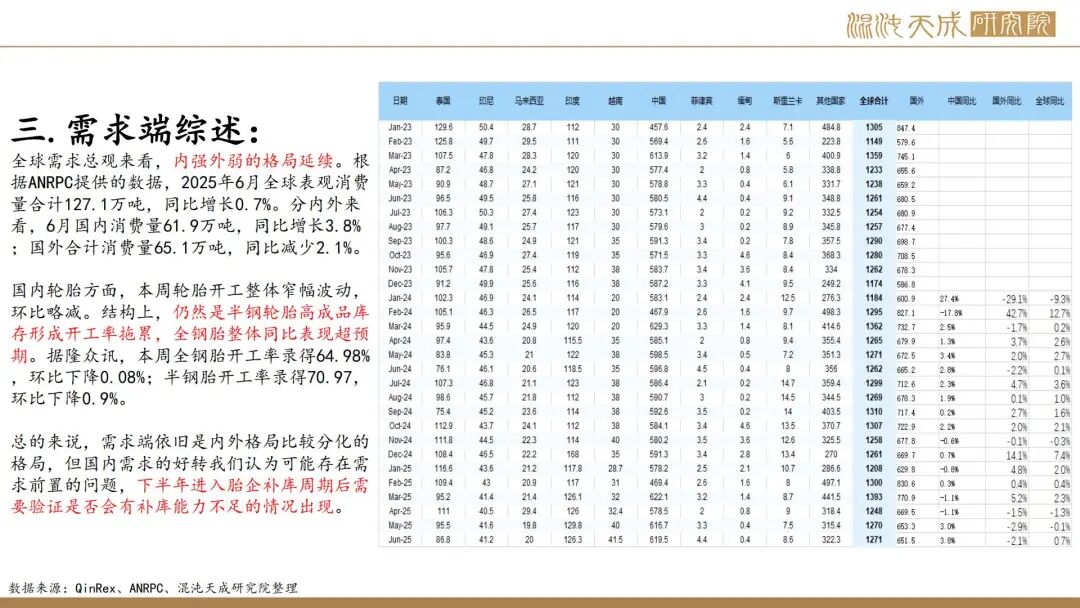

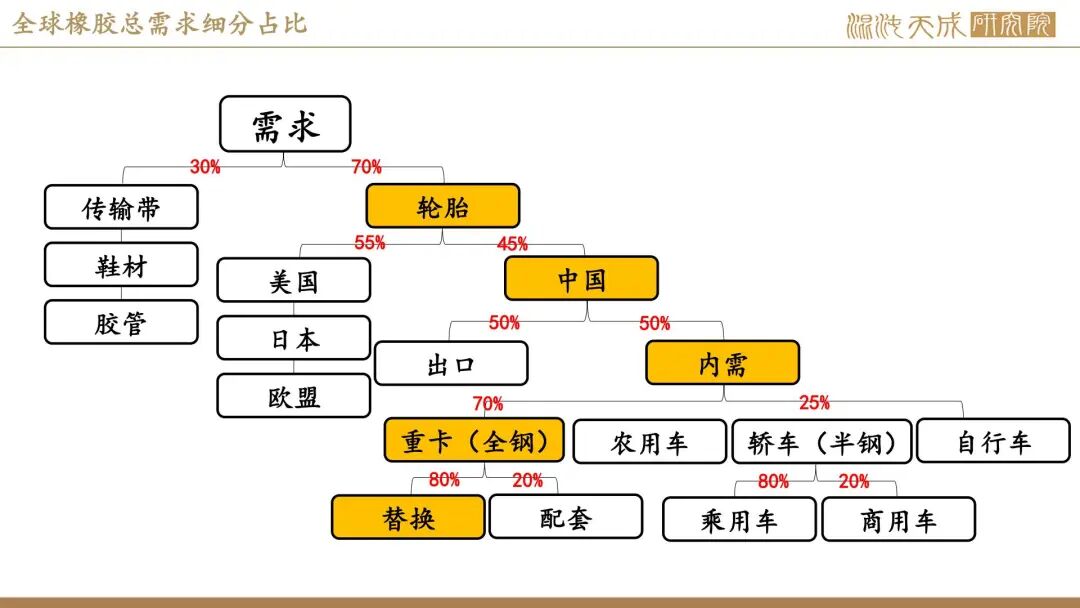

2.需求端(利好):轮胎开工率走强 重卡销量亦好

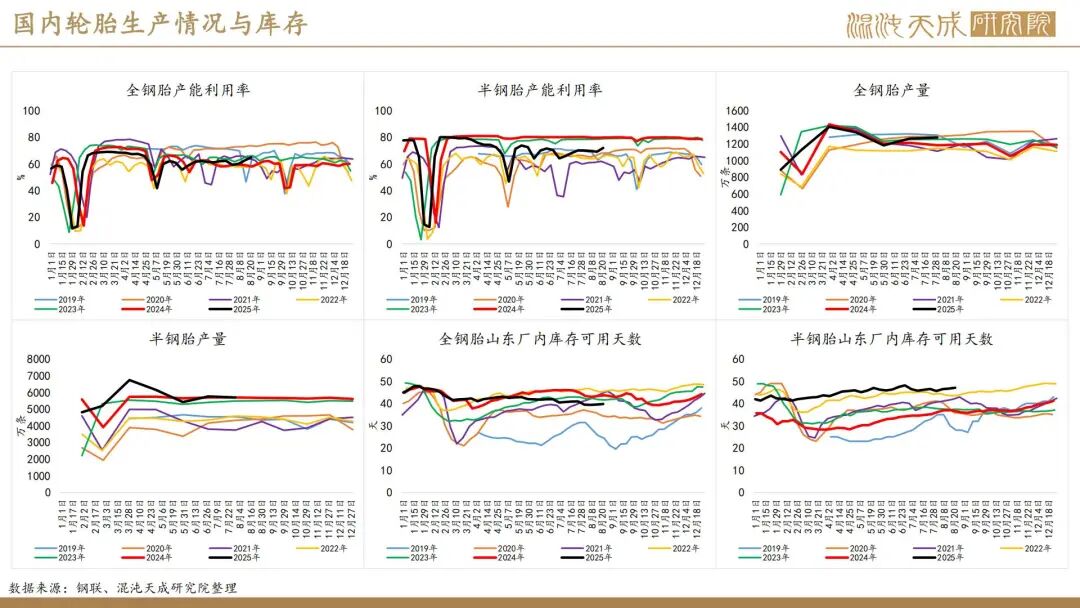

由于我国地产基建处于下行周期,跟其密切相关的重卡销量以及全钢胎产能利用率从去年开始一直居于历史低位,而这种情况在今年7月出现了好转的势头:一是全钢胎的产能利用率环同比出现了明显的提升,二是重卡销量同比亦出现了显著走强。据隆众讯,截至8月22日当周,中国全钢胎样本企业产能利用率为64.97%,环比+2.35%,同比+7.01%。据第一商用车网统计,2025年7月份重卡市场销售8.3万辆,这一数据较去年同期5.83万辆上涨约42%。

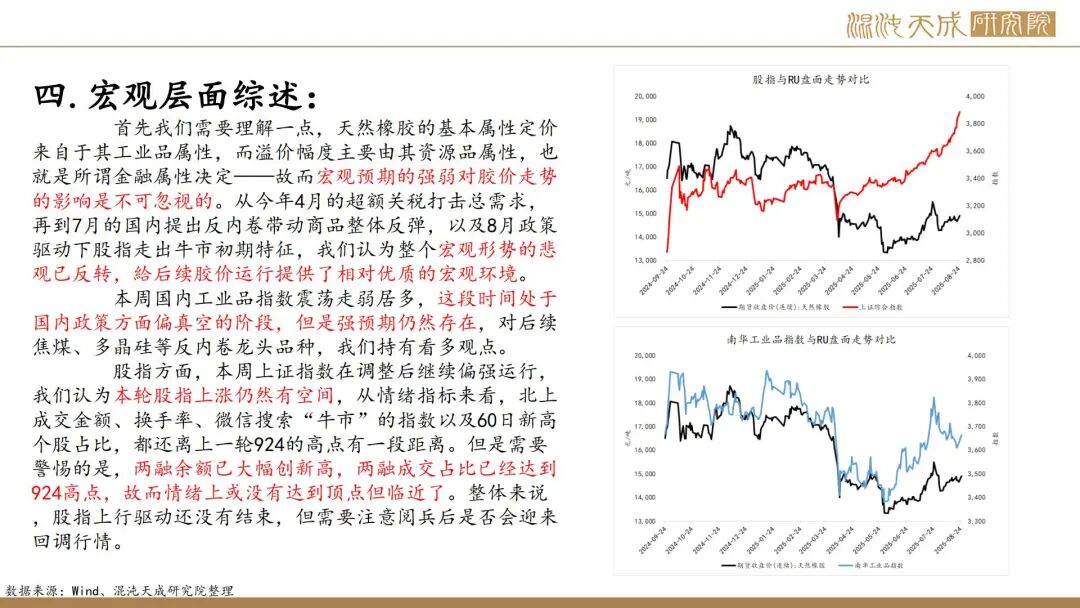

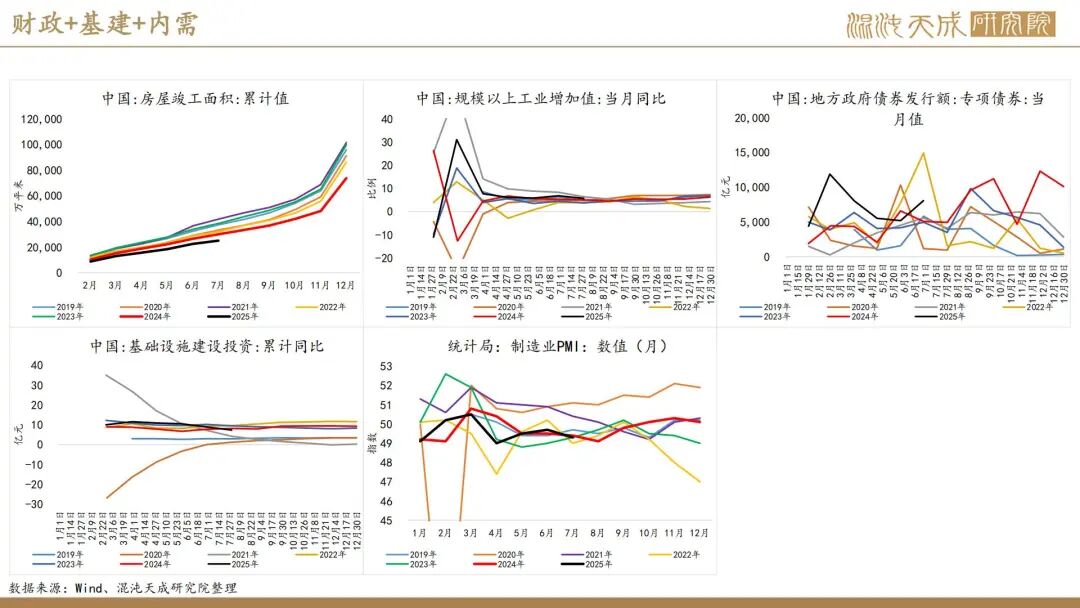

3.宏观(强预期):股指走出牛市初期特征 工业品指数震荡

本周国内工业品指数震荡走弱居多,这段时间处于国内政策方面偏真空的阶段,但是强预期仍然存在,对后续焦煤、多晶硅等反内卷龙头品种,我们持有看多观点。

股指方面,本周上证指数在调整后继续偏强运行,我们认为本轮股指上涨仍然有空间,从情绪指标来看,北上成交金额、换手率、微信搜索“牛市”的指数以及60日新高个股占比,都还离上一轮924的高点有一段距离。但是需要警惕的是,两融余额已大幅创新高,两融成交占比已经达到924高点,故而情绪上或没有达到顶点但临近了。整体来说,股指上行驱动还没有结束,但需要注意阅兵后是否会迎来回调行情。

4.总结(看多):三季度供减需增明确 四季度仍充满挑战

总的来说,我们认为从二季度到三季度产区降雨持续扰动产量,天胶供应增量远不及预期,而需求端国内天胶消费表现颇具韧性,终端重卡销量亦走强,整体供需格局的宽松环境有所改善,宏观环境较好的情况下胶价或在三季度存在较好的做多时间窗口。后续来看,供应端可能存在产区天气好转后进入上量阶段的预期,从而形成目前抑制盘面上限的利空预期。我们认为天气是否会好转后带动产区产量显著提升,还需要观察跟踪为主,目前版纳地区已出现单日满收情况,原料价格变动成为后续跟踪要点。整体看,供需趋紧以及宏观转暖是目前的强现实,建议对待橡胶维持低多思路为主。

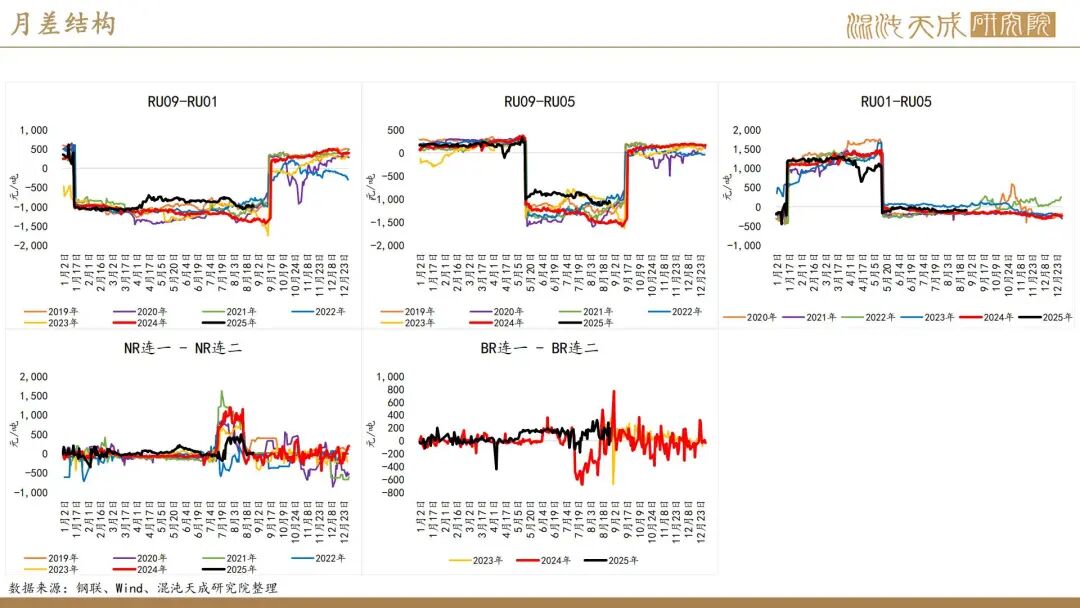

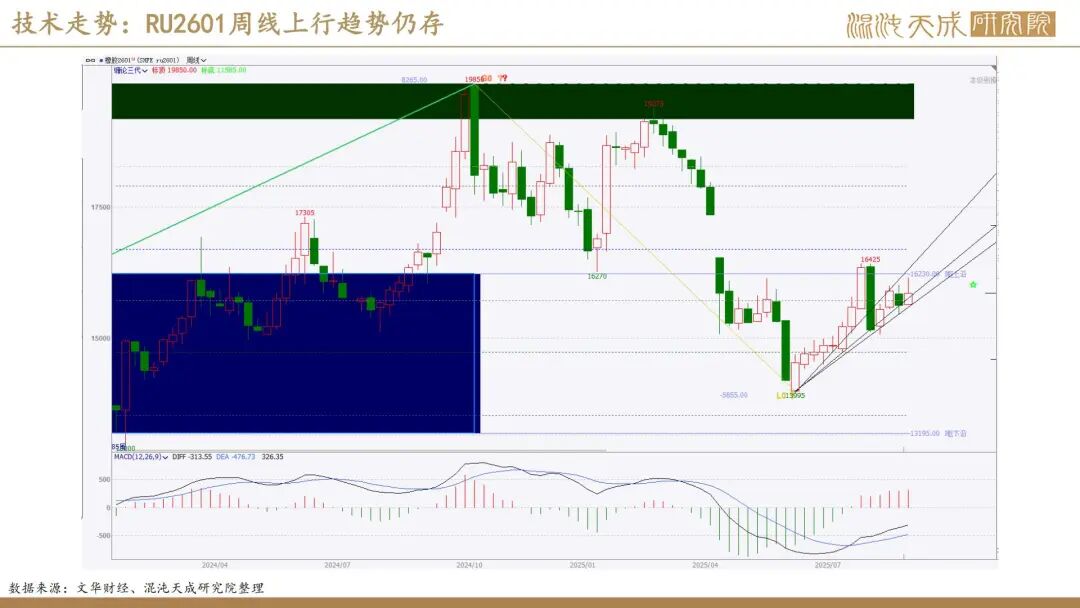

5.策略建议:单边:逢低多RU2601、NR2510。套利:NR-RU反套。

(风险:宏观情绪走弱、天气好转导致产区9月上量)

本周新闻:

1.机构消息:开工恢复常规运行 企业出货未见明显好转(隆众资讯)

本周中国半钢胎样本企业产能利用率为71.87%,环比+2.76个百分点,同比-7.81个百分点;中国全钢胎样本企业产能利用率为64.97%,环比+2.35个百分点,同比+7.01个百分点。周期内,检修企业排产基本恢复正常运行,带动周内产能利用率恢复性提升,企业基本维持常规走货状态。

半钢胎方面,周期内市场成交价格大稳小动,延续之前价格居多,目前市场库存较为充足,为增加出货量,缓解库存压力,部分商家根据自身库存情况,部分小众规格给予一定促销;雪地胎市场开始备货,价格低于去年同期,市场商家询价、议价较多。

全钢胎方面,周期内市场价格稳定为主,实际成交存小幅议价空间,当前市场来看,经济胎走量为主,中高端规格相对充足,且存一定议价空间,主要依存进货数量及结算方式。周期内,渠道走货一般,预计下周期,为完成任务量,市场各层级商家进货、补货积极性或有提升。

预计下周期轮胎样本企业产能利用率或存小幅走低可能,高温天气以及整体订单增量有限等因素影响,月底仍会有企业存灵活调整排产或检修计划,进而拖拽整体产能利用率小幅走低。市场方面,临近月底为完成当月任务量,代理商进货量仍存小幅提升可能,下游多延续常规补货为主。受外因影响,京津冀地区交投或将放缓,其他部分区域矿山、工程作业,受安全性影响,或存暂停可能,对整体替换需求形成一定利空影响。价格政策方面,周期内天然橡胶、合成橡胶、炭黑等原料价格上调,轮胎原材料成本面压力显现,对轮胎成本支撑尚存。进入下半月,企业价格政策波动可能性不大,多延续前期政策,为提振销量,实际政策执行灵活性加大。

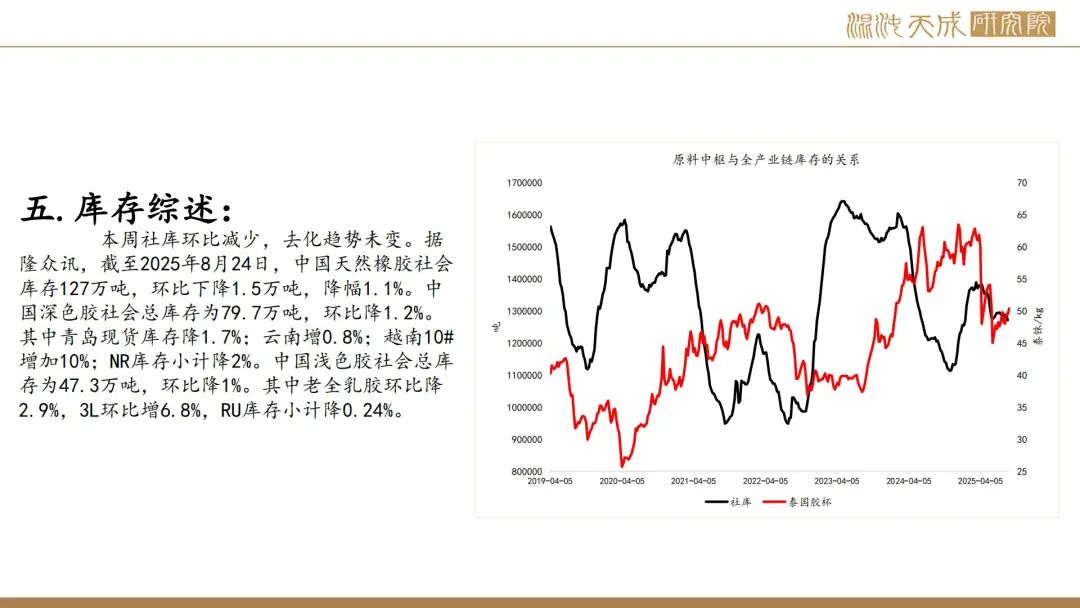

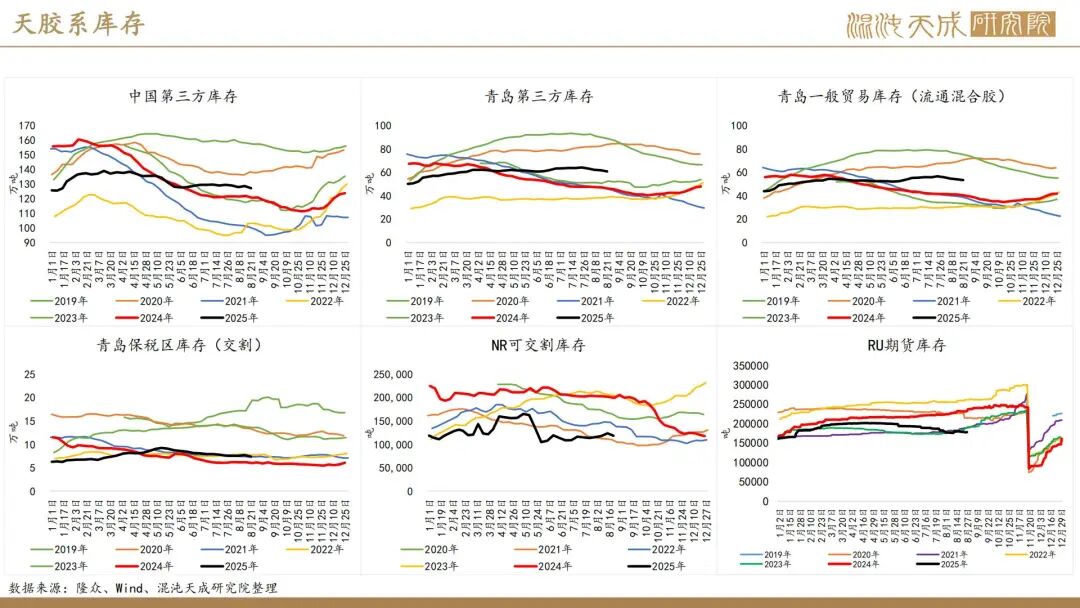

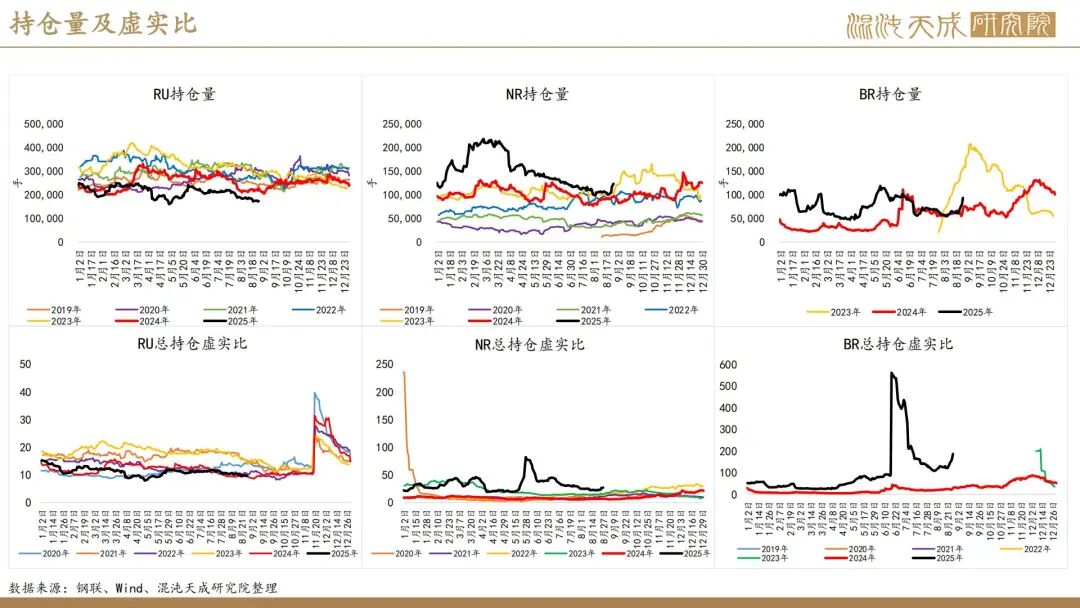

2.机构消息:本期天然橡胶社会库存趋于累库( QinRex )

截至2025年8月17日,中国天然橡胶社会库存128.5万吨,环比增0.75万吨,增幅0.6%。中国深色胶社会总库存为80.6万吨,环比增1.2%。其中青岛现货库存降0.5%;云南增8%;越南10#增加9.8%;NR库存小计增4.3%。中国浅色胶社会总库存为47.9万吨,环比降0.4%。其中老全乳胶环比降2.5%,3L环比增3.6%,RU库存小计增1.4%。

本期天然橡胶社会库存趋于累库,一方面青岛港受入库量增加,终端采购意愿下降,导致去库幅度下降,再一个受云南入库量较大导致库存攀升,预计下期库存波动将有所收窄。

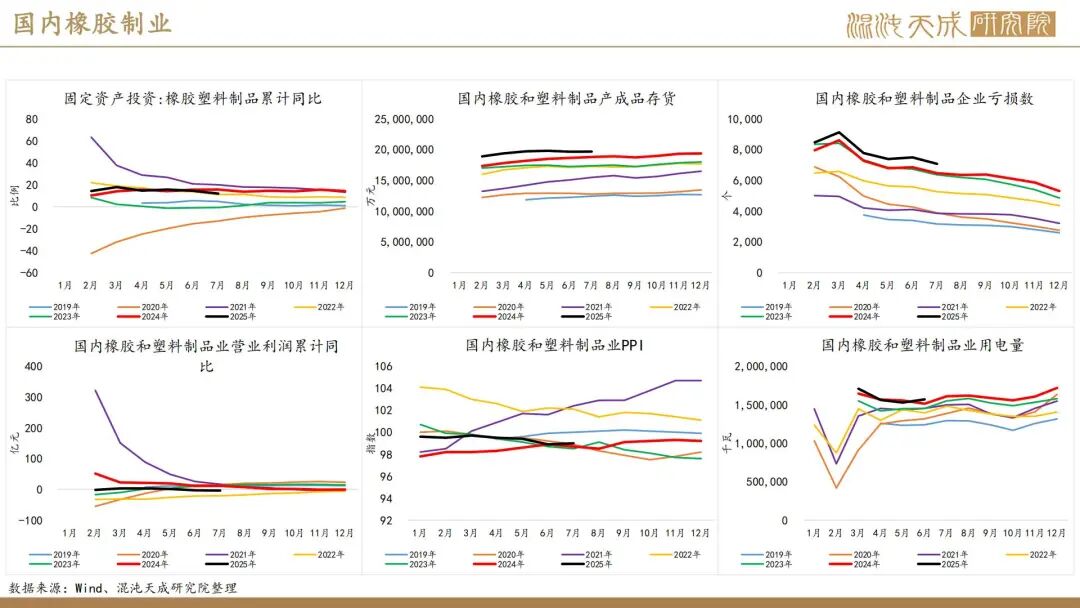

3.宏观新闻:中国7月外胎产量同比降7.3%(经济日报)

据国家统计局最新公布的数据显示,2025年7月中国橡胶轮胎外胎产量为9436.4万条,同比下降7.3%。1-7月橡胶轮胎外胎产量较上年同期增0.7%至6.86115亿条。

4.宏观新闻:欧美公布贸易协议联合声明 关键诉求未获突破(中汽协)

欧盟与美国21日发表联合声明,公布了双方在7月达成新贸易协议的具体细节。根据联合声明,美国将对汽车、药品、半导体和木材等大多数欧盟输美商品征收15%的关税。稀缺自然资源(如软木)、飞机及零部件、仿制药等得到豁免。