生猪 维持区间操作

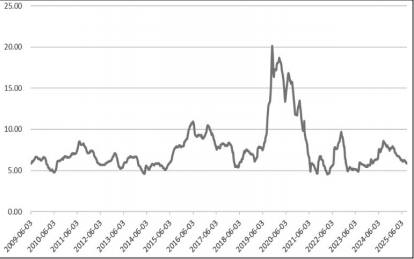

近期国家收储动作频繁,生猪价格不断下探,而猪粮比也在近期跌破6:1的三级预警线。国家发展改革委8月25日竞价交易1万吨国产冻猪肉,实际拍卖成交价格19.90~20.00元/公斤,换算成毛猪出栏价格为13.6~13.8元/公斤,该位置成为本轮猪价的阶段性底部。猪肉对CPI的敏感性较强,其价格常成为宏观调控的观测指标。从目前来看,国家一方面在下跌时通过收储进行托底,另一方面持续引导行业向优质产能转化,从而化解中长期猪价进一步下挫的风险。

农业农村部与中国畜牧业协会在7—8月密集召开会议,明确要求通过淘汰低效母猪、控制二次育肥和出栏体重等措施缓解产能过剩。目前头部企业通过技术与管理优势加速产能整合,中小养殖场在政策引导下逐步退出低效产能。但与此同时,大中小企业也在持续优化自身母猪结构,母猪效能持续提升,产能去化力度稍显不足。

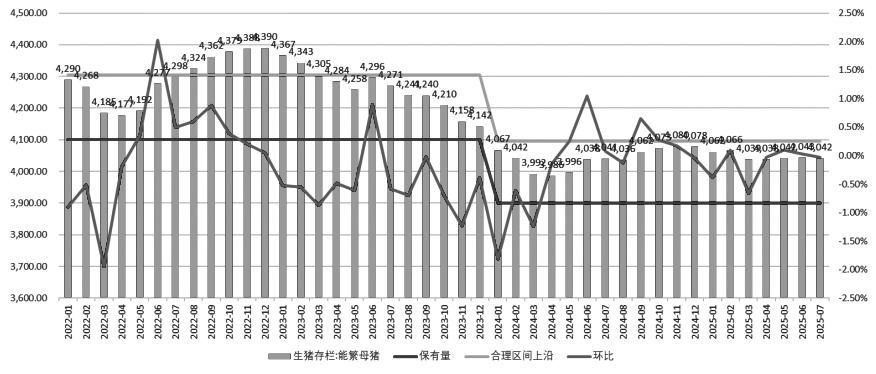

综合各方产能数据来看,农业农村部监测7月全国规模猪场母猪淘汰数量环比增加2.1%,全国能繁母猪存栏量环比减少1万头,至4042万头。卓创资讯监测7月全国样本生猪企业能繁母猪存栏环比减少1.36%,其中大型规模场减少1.38%,中型养殖场减少0.66%。涌益样本下,样本1监测7月末能繁母猪存栏量988.9万头,环比增0.14%,同比增4.1%;样本2监测7月末能繁母猪存栏量115万头,环比增0.52%。钢联监测显示,123家规模养殖场7月份能繁母猪存栏量为509.86万头,环比微涨0.01%;85家中小散样本场,7月份能繁母猪存栏量为17.40万头,环比微降0.17%,同比涨6.67%。行业虽在主动优化产能结构,但力度十分有限。

图为全国大中城市猪粮比价

自2024年3月中旬开始,生猪养殖已维持约一年半的盈利格局。上市公司不断压缩成本,饲料价格持续下行,不断给予行业盈利空间。以牧原、巨星农牧、温氏等为代表的第一梯队,企业养殖成本已降低至12元/公斤附近,其他企业成本在13元/公斤附近。养殖企业优化母猪结构,持续提升产能效率,分摊母猪成本的同时,通过低蛋白日粮技术来降低饲料成本,以此在生猪价格低位运行格局下,实现利润的最大化。而利润的持续兑现,成了产能去化最大的“绊脚石”。

图为能繁母猪存栏量(单位:万头)

根据国家统计局数据,截至2025年二季度末,生猪存栏42447万头,同比增长2.2%,上半年生猪共出栏36619万头,同比增长0.6%。生猪存栏及出栏量同比增加,但低于2023年同期,出栏压力相对有限。但从绝对价格来看,2025年至今现货均价下滑至14677元/吨,处在近5年低位。春节以来消费不佳,生猪需求支撑差,屠宰及冻品亏损,拖累年度猪价维持弱势。然而,上半年行业销售仔猪积极性较高,叠加二次育肥滚动入场,也对猪价形成了一定拖底效应。2025年生猪价格陷入超低波动率,春节以来,现货基本围绕14000~15000元/吨区间波动,波幅降至10%以内。盘面价格波动区间接近成本线,养殖端套保利润空间较小,产业套保意愿受到影响,市场交投氛围偏弱。

进入下半年,市场供应压力持续增大。根据未来出栏节奏,因4月、5月份仔猪出生量较多,9—11月预计商品猪理论供应将维持增量节奏。受前期母猪分娩率下滑影响,12月、明年1月才有机会出现理论出栏下滑。而未来出栏压力相对确定,且在二育入场支撑有限的背景下,预计后续猪价难以出现较大波动。

未来不确定性主要来自养殖端是否跟随政策引导持续降重。截至8月底,集团出栏均重已下降至123.52公斤。伴随天气转冷,市场对大体重猪需求持续回升,在利润尚有空间的前提下,集团继续调降动能也在下滑。相关机构数据显示,8月底生猪出栏均重127.83公斤,较去年同期体重增加1.1公斤,同比增幅0.87%。近期猪价触底缓慢上行,散户出栏体重也持续上行。局部地区肥标价差仍在走扩,中期生猪体重仍有上行空间,对应的四季度猪肉供应量仍将缓慢增加。

短期来看,在月初缩量、调运影响、开学备货及天气转凉等多重因素影响下,猪价有所上抬,低价惜售情绪增强。但未来供应持续恢复,中秋、国庆双节前不排除仍有一波集中出栏,预计猪价上涨空间有限。中期来看,中秋、国庆双节过后再度进入需求空窗期。伴随供应恢复,将压制生猪期价近月表现。关注生猪出栏体重及调运政策变化,生猪期货维持区间操作,13000—13500元/吨有较强支撑。(作者期货投资咨询证书编号 Z0015979)

来源:期货日报网