乙二醇 上下两难

当前乙二醇市场呈现供应提升、需求回暖态势。一方面,行业开工率持续上升,下游领域进入传统旺季,带动需求端显著回暖,推动价格呈震荡上行走势。另一方面,受下游企业经营状况不佳制约,价格进一步上涨空间有限,短期内或从上行通道转为区间震荡。

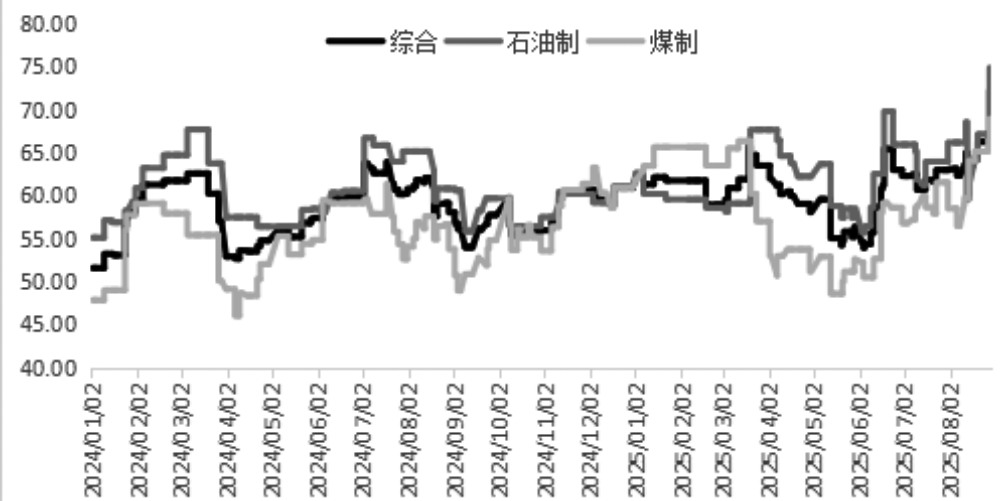

开工负荷上升

4月初以来,在需求扩容和利润修复推动下,国内乙二醇供需格局改善,价格触底反弹,行业整体生产经营状况回暖。截至8月底,国内油制乙二醇平均亏损630元/吨,较去年同期(-970 元 / 吨)及3月底(-920 元 / 吨)均明显改善。受此影响,国内乙二醇开工负荷自6月以来呈上升趋势。

截至8月29日,国内乙二醇综合开工率为72.22%,较去年同期上升13.11个百分点,较年内低点上升18.31个百分点。其中,石油制乙二醇开工负荷为74.84%,较去年同期上升14.05个百分点,较年内低点上升19.15个百分点;煤制乙二醇开工负荷为68.91%,较去年同期上升12.27个百分点,较年内低点上升20.32个百分点;甲醇制乙二醇开工负荷为62.43%,较去年同期上升6.84个百分点,较年内低点上升1.62个百分点。目前,国内乙二醇周产量约40万吨。

图为乙二醇开工负荷(单位:%)

2021年以来,随着国内乙二醇产能持续投放,进口依存度和进口量连续4年下降。但今年以来,乙二醇进口量呈上升趋势。海关总署数据显示,1—7月国内累计进口乙二醇443.68万吨,较去年同期增加68.45万吨,同比上升18.24%。目前,国内乙二醇每月进口量约12万吨。

由于供应端存在缺口,国内乙二醇库存呈下降态势。截至8月28日,华东地区乙二醇库存为40.63万吨,较前一周下降9.42万吨,环比下降18.82%;较去年同期下降26.28万吨,同比下降39.28%。整体来看,目前国内乙二醇周供应量在50万~52万吨区间运行。

行业需求增加

进入9月,化纤行业迎来“金九银十”旺季,下游聚酯行业和终端织造行业开始为冬装销售备货。8月以来,下游聚酯和终端织造开工负荷均有所回升。截至8月29日,国内聚酯行业开工负荷为86.98%,较7月底上升0.18个百分点,较去年同期上升2.94个百分点;终端织造行业开工负荷为62%,较7月底上升6个百分点,较去年同期下降5.4个百分点。

除需求回升外,国内聚酯库存也呈上升态势。截至8月28日,国内涤纶长丝POY、DTY、FDY的库存分别为15.3天、28.6天和24天,较去年同期分别上升3.5天、6.9天和7.1天,同比分别上升29.66%、31.8%和42.01%。目前,国内乙二醇需求约54万吨。

需要注意的是,聚酯行业整体经营状况并不理想。截至目前,聚酯切片、聚酯瓶片、涤纶短纤均处于亏损状态,且亏损有扩大趋势。涤纶长丝虽小幅盈利,但盈利空间收窄。去年同期,聚酯行业中仅瓶片处于亏损状态。

整体来看,供需两旺背景下,乙二醇震荡上行趋势或延续。但需要注意的是,聚酯行业经营状况不佳,涤纶长丝库存上升,利润传导不畅或使乙二醇价格上涨存在隐患。基于上述判断,受下游旺季支撑,乙二醇不具备深跌基础。但受企业利润不佳影响,乙二醇反弹动力不足,后市可能逐渐转为震荡走势。(作者单位:中原期货)

来源:期货日报网