【黑色早评】基本面供减需增,西芒杜恐生变 盘面铁矿略偏强

黑色早评 | 2025年9月10日

品种:铁矿石、双焦 、钢材、玻璃纯碱

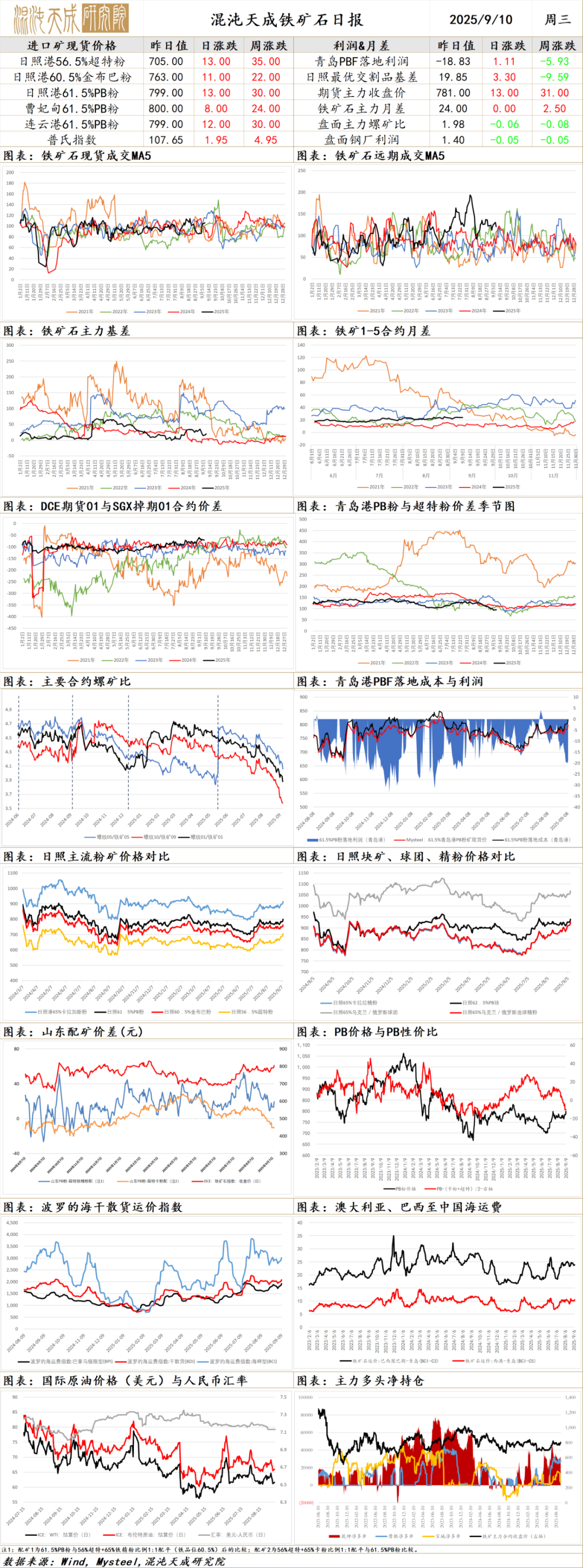

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运有明显回落,主要是巴西及非主流发运大幅下降,澳洲发运也有减少。同期,国内铁矿到港也有小幅回落,但周一铁矿港口库存仍略有上升。随着阅兵管控影响解除,预计近期国内铁精粉产量趋于回升。

需求端,因阅兵限产影响,上周钢联数据显示高炉开工率明显下降,日均铁水也大幅减少11.29万吨至228.84万吨,同期钢厂盈利率继续下降至61.04%。此外,钢厂铁矿库存也有所减量,叠加进口矿日耗大幅回落,钢厂进口矿库销比有所上升。不过,考虑到钢厂盈利率仍维持在六成以上,阅兵后高炉很快将陆续复产,预计对铁矿仍有一定的采购补库需求。不过,昨日铁矿港口现货及远期美元货成交均有小幅回落,目前PB粉落地亏损依然较大,显示国外需求仍强于国内。

综合而言,近日铁矿发运量有明显回落,且阅兵后高炉很快面临复产,当前铁矿基本面供减需增,叠加昨日有外媒消息显示几内亚政府可能要求先建冶炼厂再将铁矿石运出,意味着西芒杜铁矿供应释放可能延迟,受此影响短期矿价延续震荡略偏强运行。

二、消息及数据

1.9月1日-7日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1248.5万吨,环比下降0.2万吨,库存量整体持稳运行。当前库存水平处于三季度以来的较低位。

2.Mysteel统计中国47港进口铁矿石库存总量14434.65万吨,较上周一增加58.54万吨。本周各区域港口库存环比上周一呈现增减分化现象,其中华东和东北随着铁矿石卸货入库量增多,区域内港库同步增加,而华北、沿江和华南三个区域港口库存均有小幅回落。

3. 据外媒报道,力拓、宝武等西芒杜铁矿石项目开发商可能被迫在几内亚进行高昂的下游加工或炼钢投资,因为该公司正在几内亚开发重要的西芒杜项目,而几内亚政府正在限制矿业公司仅仅将铁矿石出口到海外工厂。几内亚规划与国际合作部长伊斯梅尔·纳贝近日在接受媒体采访时表示,建设本地冶炼厂对西芒杜乃至该国经济发展的成功都至关重要。"我们想在几内亚建一座冶炼厂。这是我们的计划。我们将建设冶炼厂,无论是铝土矿还是铁矿石"他说道。"我们之所以将宝武纳入考量,是因为各大矿商都在向宝武出售产品。如果宝武来到几内亚,他们会先建一座冶炼厂,然后再将产品运出,"纳贝说道。他还补充说,几内亚需要冶炼厂才能充分利用其资源。

4.凌钢股份:2025年公司计划生铁产量505万吨,计划需求铁矿石741万吨,公司自有矿山占比8%左右,进口矿占比约40%,其他均为国内地方矿。

5.9月9日远期现货市场整体活跃度尚可,公开平台上有两笔成交,包括纽曼粉和金布巴粉,价格较为坚挺;矿山议标方面有麦克粉、卡拉拉精粉、铁桥精粉、P2FG以及LONS块的动态。二级市场上卖家报盘积极性尚可,买家方面主要集中在中低品资源方面比如PB粉、BHP折扣货物等。今日港口现货市场价格涨幅较大,市场活跃度偏弱。

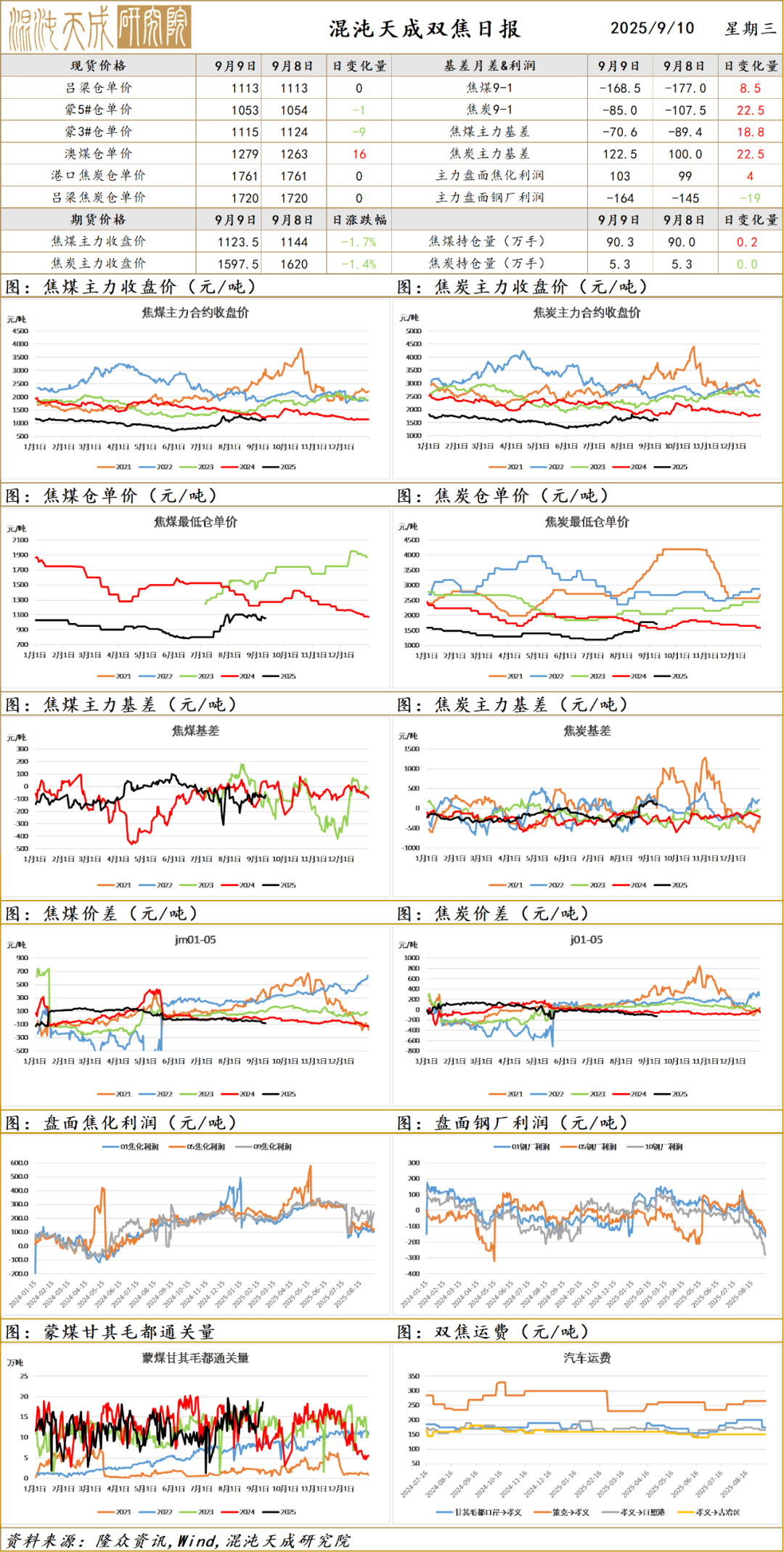

双焦

双焦

一、市场点评

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场陷入内卷通缩螺旋,而当前反内卷政策可能改变双焦长期预期。

当前矛盾:6月份以来焦煤产量维持较低位,但进口量持续回升,整体供需趋向于宽松,同时动力煤旺季将结束,价格开始回落,煤炭整体供需压力增加,焦煤盘面持续回落。近期陕西省发改委印发通知强调各相关单位要充分认识当前煤炭价格持续下行可能带来的潜在风险,山西省印发安全生产公职机制,煤矿安检或趋严,说明政府在持续关注煤价,有下跌趋势就会出相应的政策来平衡供需,稳定煤价,政策可能希望煤价运行在一个合理区间,我们预估焦煤价格的区间可能在1100-1400,建议根据政策指引区间操作。

观点:1100-1400区间操作。

二、消息与数据

1.Mysteel煤焦:9日内蒙古棋盘井某主流煤企炼焦精煤竞拍,高灰中硫肥煤(A15S1.0)起拍价840元/吨,实际成交价900元/吨,较上期3日成交价降30元/吨。

Mysteel煤焦:9日内蒙古棋盘井某主流煤企炼焦精煤竞拍,高硫肥煤(A12S2.5)起拍价850元/吨,实际成交价910元/吨,较上期3日成交价降30元/吨。

Mysteel煤焦:9日内蒙古棋盘井某主流煤企炼焦精煤竞拍,高灰低硫肥煤(A15S0.8)起拍价850元/吨,实际成交价910元/吨,较上期3日成交价降30元/吨。

Mysteel煤焦:9日内蒙古棋盘井某主流煤企炼焦精煤竞拍,高灰低硫肥煤(A12S0.8)起拍价1030元/吨,实际成交价1090元/吨,较上期8月28日成交价降70元/吨。

2.中国煤炭资源网冶金部9月9日重点关注:焦炭方面,焦炭首轮提降已经全面落地,本轮降幅为50-55元/吨。当前入炉煤成本继续下移,产地多数焦企盈利状况尚可,生产积极性旺盛,供应端焦炭产量稳中有增。需求方面,近日成材价格震荡偏弱,钢厂利润较前期下降明显,仍有进一步打压炉料的预期。另外,随着市场进入下行通道,部分库存偏高的钢厂对焦炭采量有所减少,个别焦企销售压力初显。整体看,当前焦炭供需矛盾正在加深,仍有进一步下行预期。焦煤方面,产地前期因阅兵停减产的煤矿基本已恢复正常生产,供应端持续回升。需求端,下游多持谨慎态度,焦企部分控量采购,原料维持偏低库存运行,中间环节观望以出货为主,煤矿签单不佳,部分累库压力增加,价格承压继续小幅下调。目前焦炭首轮降价已落地,且市场看降价预期仍存,短期煤价震荡偏弱。进口蒙煤方面,甘其毛都口岸通关继续回升,昨日通关1316车。蒙煤市场弱稳运行,当前市场看降预期浓厚,下游接货意愿不足,口岸实际成交有限,蒙5原煤价格在930-950元/吨左右。

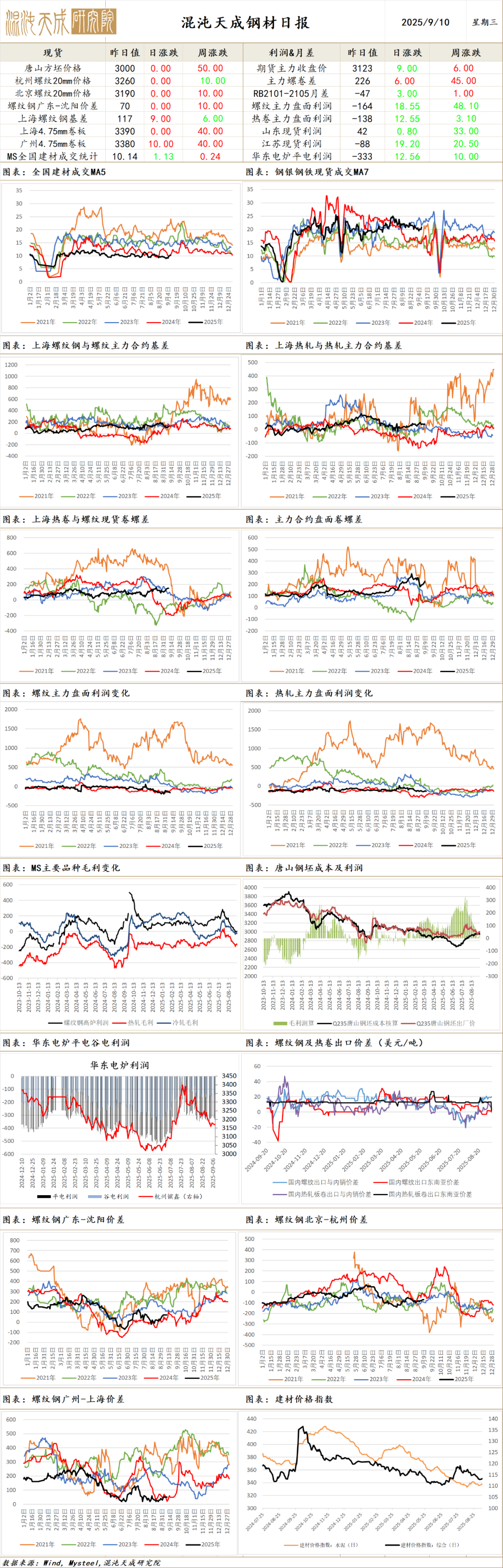

钢 材

钢材

一、市场点评

供应端,受阅兵限产影响,上周机构数据均显示钢材产量有所减少,富宝电炉日耗也下降2.4%,整体钢材供应趋减。不过,昨日国内钢坯价格继续小幅回升,国外主要地区钢坯价格依然持稳,目前国内外钢坯价差有所收窄,国内钢坯出口空间趋减。

需求端,周一钢银城市钢材库存继续大幅上升,各品种库存均有增加。上周机构数据均显示钢材厂库、社库有所上升,总库存持续累积,而钢材表需多有回落。另据百年建筑调研,上周全国水泥出库量257.75万吨,环比上升0.7%,基建水泥直供量环比下降1.3%;混凝土发运量为132.87万方,环比减少0.13%;样本建筑工地资金到位率为59.4%,周环比上升0.18个百分点,整体建筑下游需求依然喜忧参半。海外方面,近期美国制造业PMI及就业数据均不及预期,叠加欧日债务财政风险上升,外盘贵金属表现偏强,外盘商品走势依然偏震荡。国内方面,继北京上海后近日深圳也发布了楼市新政,国内宏观政策预期依然向好。进出口方面,昨日东南亚钢价有所回落,中东、独联体钢价小幅上扬,国外其它地区钢价依然持稳,目前国内外冷热卷价差变动不大,国内钢材仍有部分出口空间。

综合而言,当前钢材市场供需双弱,但库存压力依然较大,叠加部分原料价格有所走弱,短期钢价走势震荡偏弱运行。

二、消息及数据

1.9月9日,从国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上获悉,整个“十四五”期间我国制造业增加值增量预计达到8万亿元,对全球制造业增长贡献率超过30%。我国新能源汽车产销量连续10年保持全球第一。

2.据Mysteel调研,9月东北螺纹南下计划量为38.7万吨,同比增加27.5万吨,环比减少5.2万吨;盘线南下计划量28万吨,同比增加2.6万吨,环比减少2.2万吨。

3.9月3日,美国国际贸易委员会(ITC)投票对进口自中国、印度、印度尼西亚、泰国和乌克兰5国以及中国台湾地区的热轧碳钢板作出第四次反倾销日落复审产业损害肯定性终裁。

4.工信部:将扎实推进新型设施建设发展,进一步巩固基础网络全球引领优势,提高战略实施综合供给水平,加快融合基础设施建设升级。

5.山西晋南钢铁集团已于9月4日复产1座1860㎥高炉,目前三座高炉正常生产,铁水主要流向型钢、盘线。

6.9日全国建材成交偏弱,市场活跃度先扬后抑,刚需一般,期现投机较少,全天整体成交量较前一日继续减少。

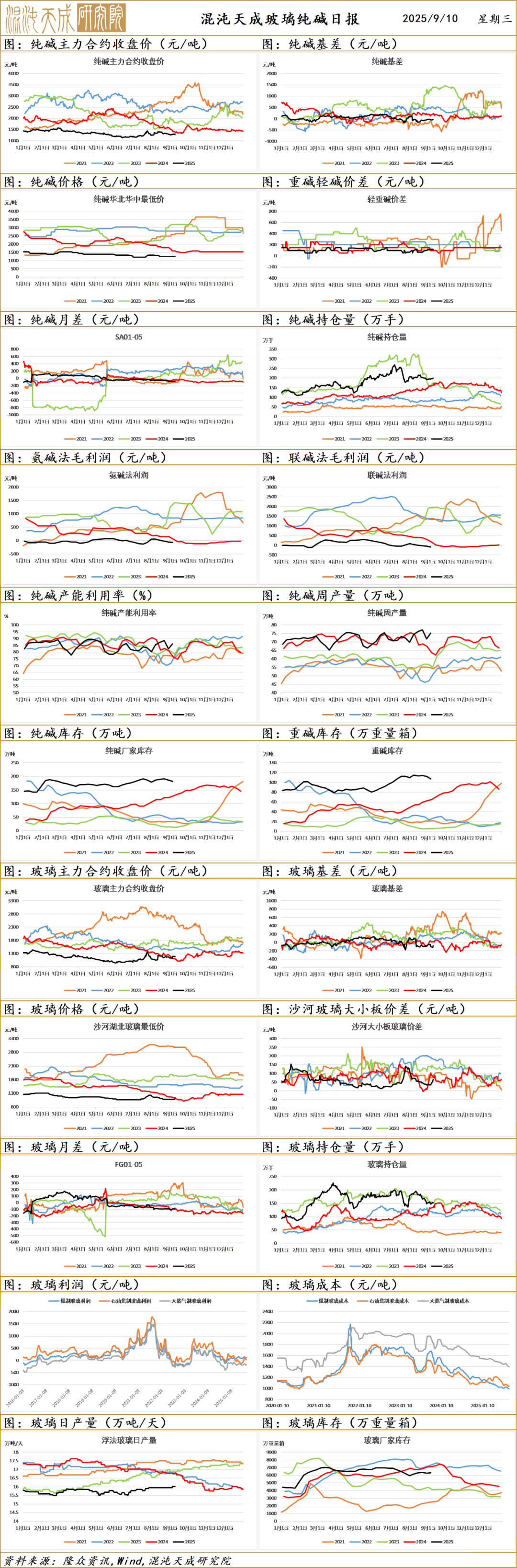

玻璃纯碱

1、市场情况

玻璃:今日浮法玻璃现货价格1163元/吨,环比上一交易日+4元/吨。沙河市场出货较好,主要受中游采购备货带动,价格多上调1元/重量箱,下游采购积极性一般,仍维持刚需为主。东北市场多数企业出货较好,部分取消优惠或外发价格上调。华东市场大稳小动,受沙河提涨影响,山东、苏北部分企业价格亦上行,幅度在20元/吨,而企业出货情况仍存在分歧,江、浙、鲁个别企业短期有调整计划,目前业者操作相对谨慎,拿货刚需为主。华中市场近日部分原片企业出货过百,在此支撑下,今日小部分企业价格提涨20元/吨。广东区域部分优惠及让价增加,珠三角区域5mm大板加工级现货含税商谈降至1220-1280元/吨,粤西本地价格偏低。今日西南区域浮法玻璃价格暂稳整理,成都当地地销价意向商谈1240元/吨左右,略低价亦有。

纯碱:今日,国内纯碱市场走势淡稳,价格坚挺,近期,局部设备减量及停车,供应呈现一定下降,但整体货源依旧保持宽松态势。下游需求一般,按需为主,采购情绪谨慎,成交多为低价。贸易商成交平平,价格无明显优势。

2、市场日评

玻璃:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,预期今年玻璃整体供给和需求都下降7%左右,供需基本平衡。但新房销售持续下降,房企资金紧张,部分项目持续推迟,新房玻璃需求超预期下降,玻璃供给和库存压力较大。

当前矛盾:8月底玻璃下游深加工订单天数继续小幅回升,需求继续改善,玻璃日熔量低位震荡,供需基本平衡。当前玻璃相关的反内卷政策仍未出台,市场和盘面跟随宏观情绪波动,玻璃价格仍在成本附近,在反内卷的大背景下,不可过度看空企业利润,价格向下空间不大,并且当前玻璃供需基本平衡,后市将进入需求旺季,玻璃供需或将进一步改善,建议逢低买入。

观点:偏多。

纯碱:

中长期矛盾:纯碱近两年产能增长30%左右,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱产量高位震荡,需求偏弱,产能过剩较明显。当前纯碱相关的反内卷政策仍未出台,近月交割压力大,市场和盘面跟随宏观情绪波动,当前价格仍在成本附近,在反内卷的大背景下,不可过度看空企业利润,价格向下空间不大,建议等待行业政策出台,相对于玻璃,纯碱基本面更弱,建议多玻璃空纯碱。

观点:观望。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。