苯乙烯 持续承压

受上游纯苯供需面疲软的拖累,成本端对苯乙烯缺乏有效支撑。与此同时,苯乙烯的供需结构并未出现明显改善,国内产能利用率与产量持续稳步回升,终端需求却较为乏力,产业整体偏弱。在偏空氛围下,近期国内苯乙烯期货2510合约呈现出震荡回落的走势,期价虽在上周三触及6925元/吨一线后止跌反弹,但上行阻力较大,最终止步于7100元/吨整数关口。本周以来,苯乙烯期货2510合约持续承压,期价走势较弱。

成本端支撑弱化

当前,国内纯苯的供需格局仍呈现疲弱态势。一方面,外部纯苯进口压力较大。数据显示,受美国“对等关税”的影响,以韩国为代表的亚洲国家的纯苯对美国的出口量显著下滑,转而大幅增加对中国的出口量。1—6月,韩国纯苯对美国的出口量减少了45万吨,降幅高达90%,而对中国的出口量则增加了62万吨,增幅为79%。受此影响,今年上半年我国纯苯累计进口量达到273.06万吨,与去年同期相比大幅增长56.19%。进入下半年,我国纯苯7月的进口量再度突破50万吨大关。预计下半年我国纯苯进口总量仍维持在近年同期的高位水平,全年进口量可能超过500万吨,这成为2025年纯苯供应增长的一个重要原因。

另一方面,国内纯苯产量保持增长趋势。数据显示,截至8月末,我国石油苯产能利用率为79.18%,环比略有上升,上升幅度为0.19个百分点;产量为45.19万吨,环比稍有增加,增量为0.11万吨,增幅为0.24%。鉴于后市纯苯供应压力依旧较大,纯苯价格的弱势基调难改,这使得其对苯乙烯的成本支撑作用被弱化。

供应量稳步增加

8月,国内苯乙烯工厂产出进一步恢复,使得国产供应量稳步增加。数据显示,8月,我国苯乙烯装置产能利用率约为79.95%,环比增加1.31个百分点;产量为162.17万吨,环比小幅增加1.31%。

进入9月,我国东北、华北、山东、华东和华南地区,共有5套苯乙烯装置负荷有所调整,且多为负荷提升,使得产量整体小幅增加。数据显示,截至9月5日当周,我国苯乙烯工厂产能利用率为79.74%,较前一周小幅增加1.67个百分点;整体产量为37.65万吨,较前一周略微增加0.79万吨,环比增长2.14%。

目前,国内苯乙烯停车检修装置多为前期检修延续,且多数属于计划内检修。9月,新浦化学、中委广东、镇海利安德等均有检修计划,虽然京博思达睿新装置投产后有满产的可能,但供应增量与检修损失量基本持平,整体来看,苯乙烯产量或维持平稳。

下游需求待改善

9月以来,国内苯乙烯下游需求整体以刚需为主,表现相对稳定,但缺乏增长动力。苯乙烯主要下游产品EPS、PS、ABS、丁苯橡胶和UPR的开工负荷处于不同水平,其中EPS、PS、ABS及丁苯橡胶的开工率同比均有不同程度的提高,显示部分领域的生产积极性尚可。然而,下游企业的盈利状况普遍承压,整体处于盈亏平衡的边缘。具体而言,EPS的利润相比前期有所减少;PS虽从亏损转变为微利,但盈利额度有限;ABS则面临小幅亏损,且较之前有所加剧。受此影响,下游企业的采购大多维持刚需补货,主动备货的意愿较低,对市场的提振作用有限。

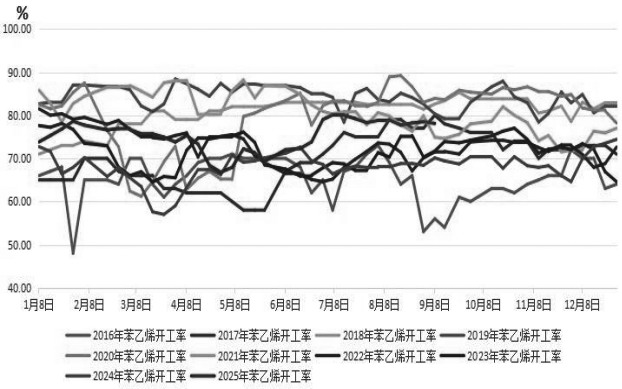

图为2016—2025年国内苯乙烯开工率走势

在需求不振的背景下,国内苯乙烯港口库存出现小幅累积。据统计,截至9月初,江苏苯乙烯港口样本库存总量为19.65万吨,较前一周小幅增加1.75万吨,增幅为9.78%。其中,商品库存达9.65万吨,较前一周小幅增长1.25万吨,增幅为14.88%。总体来看,苯乙烯下游需求虽未出现明显下降,但盈利压力限制了开工率进一步提升的空间,需求端在短期内难以有显著改善。

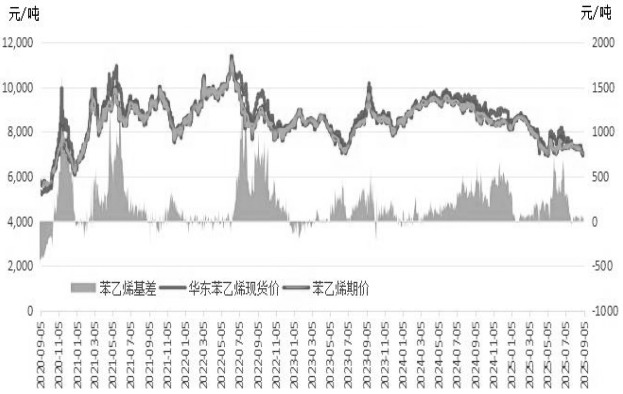

图为2020—2025年苯乙烯基差走势

总体而言,上游纯苯表现疲弱,对苯乙烯的成本支撑作用减弱。与此同时,国内苯乙烯产能利用率呈回升态势,产量也有小幅增长。然而,下游消费市场低迷,主要依靠刚需支撑,这使得港口库存出现小幅累积的情况,后市需求仍有待改善。鉴于偏空产业因素的压制,预计后市苯乙烯期货2510合约价格维持偏弱震荡的走势。(作者期货投资咨询从业证书编号Z0001617)

来源:期货日报网