中证1000股指期权 构建买入跨式策略正当时

自8月底以来,中证1000指数高位回调,陷入宽幅震荡行情,日内反复波动的特征对投资者心理承受能力构成严峻考验。本轮中证1000指数回调的主要原因是,部分个股已经实现较大涨幅,估值提升明显,部分投资者对继续追涨存在一定疑虑,获利资金止盈引发指数技术性回调。不过,政策面仍存在利好预期,且资金面持续净流入的趋势也未改变,因此股指存在较强支撑。由于中证1000指数陷入宽幅震荡,单纯利用股票或ETF作为投资工具,往往需要面临择时难题以及浮亏风险,而利用中证1000股指期权构建组合策略可以较好地适配当前的市场环境。

基于期权的非线性损益结构,投资者可以利用期权构建组合策略,得到个性化的风险收益特征,对风险与收益进行精细化管理。在构建期权组合策略时,我们需要从期权持仓量PCR、隐含波动率以及标的指数方向判断等多维度综合考虑,使得组合策略的收益风险特征符合自身预期。

期权持仓量PCR表明市场情绪偏向积极乐观

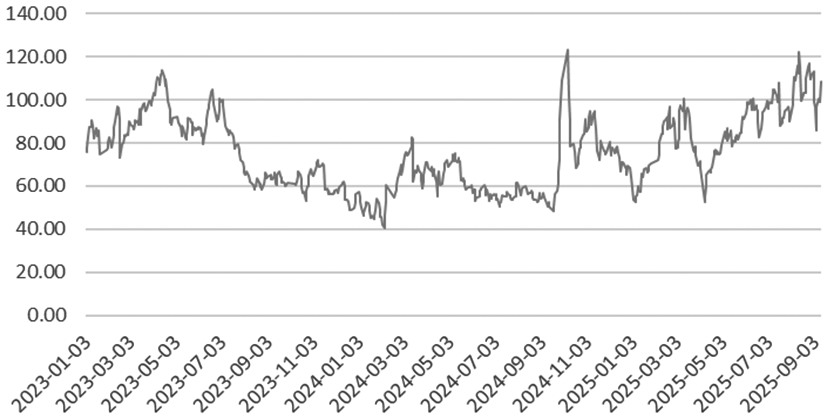

图为中证1000股指期权的持仓量PCR曲线

从期权持仓量PCR的角度来看,持仓量PCR能够反映同时期市场多空双方情绪。一般而言,持仓量PCR与市场情绪呈正相关关系,这是因为期权卖方一般是比较专业的投资者,持有卖出认沽期权说明其对后市行情是不看跌的。持仓量PCR的走势与标的指数的走势较为吻合。9月上旬,中证1000股指期权的持仓量PCR从110%上方回落至100%附近,其间中证1000指数也同步回调。9月11日,中证1000指数大幅上涨2.35%,中证1000股指期权的持仓量PCR也同步由上一交易日的99.49%大幅上升至108.41%,位于2023年以来的分位数水平由91.7%上升至96.3%,属于较高的历史分位数水平。这说明当前持不看空观点的投资者占比处于历史较高水平,换言之,持仓量PCR指标说明目前市场情绪整体偏向积极乐观。

期权隐含波动率未来存在回升机会

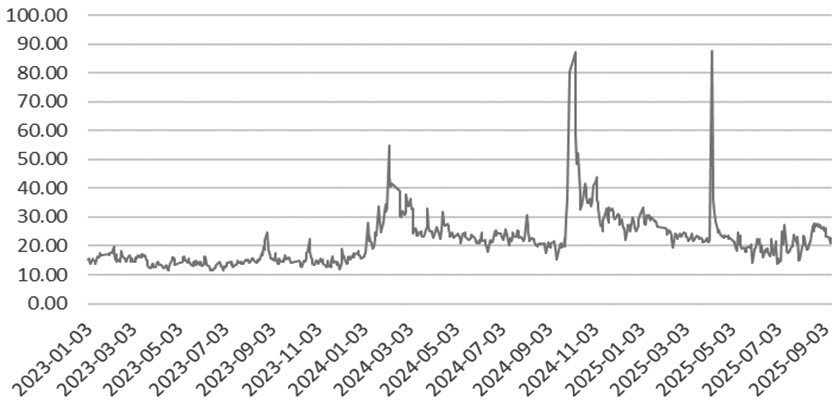

图为中证1000股指期权的隐含波动率曲线

从期权隐含波动率的角度来看,隐含波动率的相对高低可以反映投资者在当时情况下对标的指数波动率的预期。一般在急速上涨或下跌的行情中隐含波动率会显著上升,之后随着市场情绪回落,隐含波动率会逐渐回落,在时序图上呈现“脉冲式”的特征,例如去年9月底的行情以及今年4月初的行情。这是因为急速上涨或下跌的行情意味着市场走势出乎大多数投资者的预料,市场情绪急速转变,从而提升了投资者买入期权对冲风险以及杠杆投资的需求,推高了期权定价。9月11日,中证1000指数快速上涨,单日突破MA5、MA10、MA20这3条均线,行情的大幅波动推升了期权的隐含波动率。中证1000股指期权的平值隐含波动率由上一交易日的21.00%大幅上升至22.81%,位于2023年以来的分位数水平由50.9%上升至62.2%,仍然处于正常区间。目前,隐含波动率相较于8月中下旬的升波阶段已经出现明显回落。由于中证1000指数的震荡整固是阶段性的,接下来,9月美联储议息会议以及10月国内重磅会议对行情存在较大影响,未来波动率上升的可能性较高。目前,隐含波动率止跌企稳,构建期权组合策略时应考虑持有vega的正向敞口,以获取未来波动率回升的收益。

从标的指数方向判断的角度来看,部分股票前期涨幅较大,估值上升较快,获利资金的止盈需求上升导致短线上股指出现技术性调整,但是政策面利好预期以及资金面持续流入股市的趋势仍对股指构成中长期支撑力量。

通胀数据强化政策利好预期

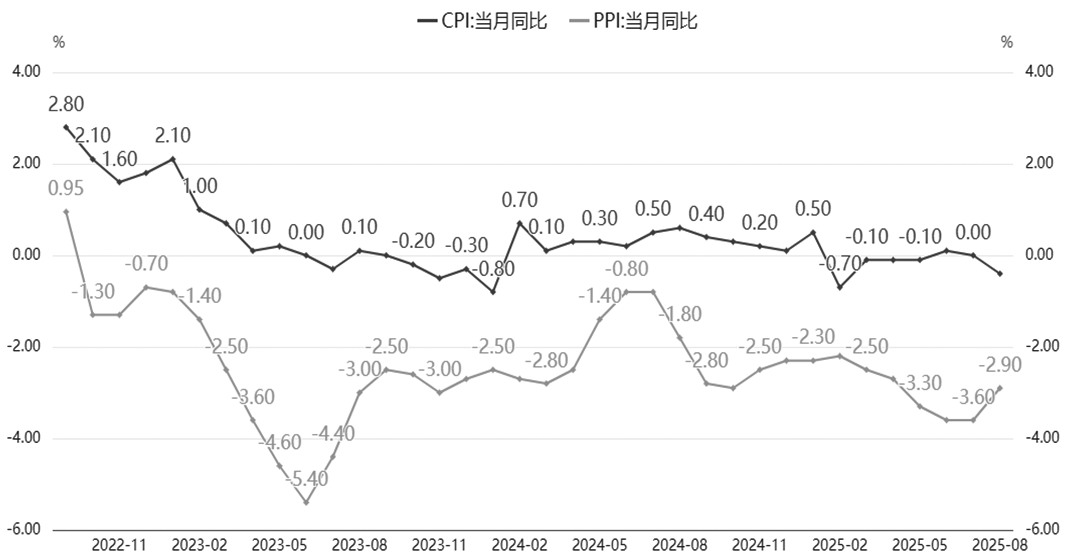

国家统计局最新公布的通胀数据显示,8月CPI环比持平,同比下降0.4%;8月PPI环比由上月下降0.2%转为持平,同比下降2.9%,降幅比上月收窄0.7个百分点。通胀整体表现仍较弱,这主要是受内需偏弱的影响,PPI降幅缩窄主要受“反内卷”预期支撑。从推动“消费增长—企业营收利润增长—企业扩招和涨薪—居民可支配收入上升—居民消费意愿上升”的经济正循环的角度来看,未来政策面可能着重发力打通消费链条的堵点,因此后市的政策利好预期仍较强。

图为CPI与PPI同比数据

在二季度货币政策报告中,央行重申“把促进物价合理回升作为把握货币政策的重要考量”,预计供需两端政策将协同发力推动物价回升。在需求端表现为消费品以旧换新政策继续加码,在供给端表现为“反内卷”政策持续推进。

在需求端,政策面消费品以旧换新将继续发力。以旧换新政策本质是财政补贴消费者以拉动商品消费需求,推动企业盈利修复。在以旧换新相关品类中,1—7月限额以上单位企业家用电器和音像器材、通讯器材、家具累计销售额同比分别增长30.4%、22.9%、22.6%,分别比去年同期高28.1、11.5、20.6个百分点;1—7月乘用车销量同比增长10.1%,比去年同期高7.8个百分点。近期,今年第三批消费品以旧换新资金690亿元已下达,第四批同等规模资金将于10月接续发力,预计以旧换新品类也将继续扩容。

在供给端,“反内卷”政策能够限制产能过剩行业的无序扩张,缓解销售价格下跌压力,直接提升企业毛利率。并且,“反内卷”遏制低价竞争,推动PPI企稳,改善企业与居民的预期和信心。对企业而言,“反内卷”能够阻断“价格下跌—利润压缩—研发投入减少”的恶性循环,促使企业转向技术升级和差异化竞争,提升中长期潜力。对居民而言,通胀预期改善能够提振收入增速预期,从而刺激消费意愿回升。

供需两端的政策面利好预期能够对企业业绩修复产生较强的支撑作用。10月国内将召开重磅会议,且2026年是“十五五”规划的开局之年,政策利好预期持续发酵将推动股指震荡整固之后继续向上。

增量资金持续流入股市的趋势不变

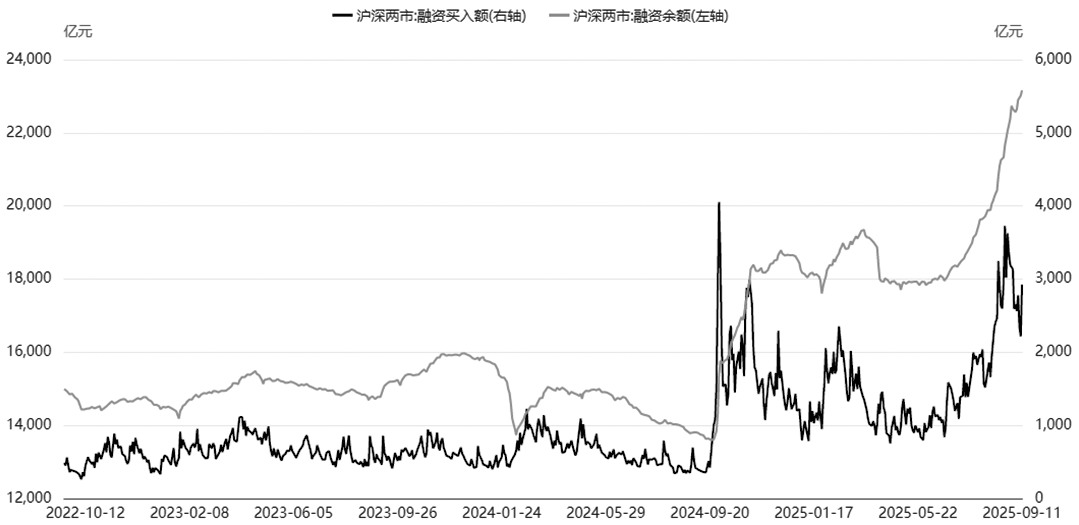

近期,沪深两市成交金额从3万亿元的高位回落至2万亿元附近,说明市场情绪出现一定分歧。不过,我们注意到,从资金面来看,股市仍存在3股增量资金,能够对股指形成有力支撑。其一,融资资金仍在持续净流入股市。截至9月10日,融资余额达到2.3万亿元,占流通市值的2.58%左右。融资资金的活跃能够显著提升股市的交易频率和成交量,提升股市的赚钱效应,吸引更多投资者入市。其二,近3年国内无风险利率持续下行,储蓄与债券的绝对收益显著下降。截至9月,6大国有大型商业银行的3年期定存利率降至1.3%,10年期国债收益率也低于2%,居民的高息定存到期后需要新的资产配置方案,股债“跷跷板效应”逐步显现。7月非银金融机构存款同比多增1.39万亿元,而居民部门存款同比多减0.78万亿元,这反映出资产配置方向转变的趋势。其三,近期美国非农就业数据显著下修,美国经济衰退风险上升,美联储降息预期升温,美元走弱迹象逐步显现,外资有望回流新兴市场。而中国AI资产与美国AI资产是全球“唯二”的选择,全球AI资产的重估将给A股带来增量外资。因此,增量资金持续流入的大趋势不变,将对A股的估值修复逻辑提供较强支撑。

图为沪深两市融资余额以及融资买入额数据

结论以及操作策略

综合来看,期权持仓量PCR指标说明目前市场情绪仍偏乐观。期权隐含波动率冲高回落之后止跌企稳,可以布局10月的升波机会。获利资金止盈导致短线上股指出现技术性调整,但是政策面利好预期以及资金持续流入股市的趋势有望推动中证1000指数在10月走出向上突破行情。

由于隐含波动率止跌企稳,可以考虑构建10月合约的买入跨式策略,即买入相同数量、相同到期月份、相同行权价的看涨期权和看跌期权,构成组合策略。这样,一方面,随着临近10月,在政策预期发酵和增量资金入市导致的升波行情中,买入跨式策略可以获得vega的浮盈;另一方面,行情在9月震荡整固之后,买入跨式策略可以在后市的突破行情中获得delta的收益,且无论行情是如预期般向上突破,还是出现预期之外的下跌风险,买入跨式策略都能从突破中获利。另外,买入期权的最大风险为期初支付的权利金,因此买入跨式策略的风险相对可控。总的来说,在当前中证1000指数宽幅震荡的情况下,可构建买入跨式策略布局10月中证1000指数的升波与突破行情,能够获得较好的收益风险比。(作者单位:宝城期货)

来源:期货日报网