乙二醇 下行趋势未改

8月26日以来,乙二醇期货2601合约走出了一波流畅的下跌行情,9月15日盘中最低跌至4256元/吨。短期来看,供应宽松局面难改,乙二醇期价跌势仍将延续。

高产能、高产量压制价格

近年来,在炼化一体化项目持续推进和煤化工产业不断发展的带动下,国内乙二醇产能持续高速增长。2021年至2023年,国内乙二醇新增产能940万吨,年均增速高达26.8%。2024年,产能扩张步伐有所放缓,仅有30万吨新增产能投放。2025年,四川正达凯一期60万吨装置顺利投产,另外两套总计100万吨装置也有望落地。预计未来国内乙二醇产能保持显著增长态势。

与此同时,今年以来,在国内下游聚酯行业开工负荷整体良好的支撑下,乙二醇装置始终保持较高的开工率。2025年年初至今,煤制乙二醇装置平均开工率为60.95%,较2024年和2023年同期分别提升5.17个百分点和10.81个百分点。同期,油制乙二醇装置平均开工率为63.36%,较2024年和2023年同期分别提高2.68个百分点和4.03个百分点。

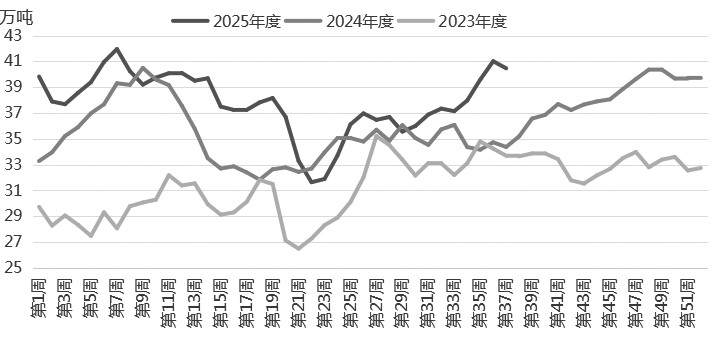

在产能基数持续扩大与装置高负荷运行的双重推动下,2025年年初以来,国内乙二醇产量显著超越过去3年同期水平。据隆众资讯统计,截至2025年9月12日,国内乙二醇累计产量为1398.16万吨,较2024年同期上升7.35%,较2023年同期上升22.96%。供应持续处于高位,对乙二醇期货及现货价格均形成明显压制。

图为乙二醇周度产量

后续来看,前期停车的装置正陆续重启,预计市场供应逐步增加。与此同时,山东烟台裕龙岛炼化一套90万吨装置已于9月10日开始前端投料试车,目前运行顺利;宁夏宝利新能源一套20万吨装置计划于10月底投料试车。若这些新增产能如期投放,后期乙二醇供应端压力将显著加大,并对远月合约价格形成进一步压制。

去库存局面或难维持

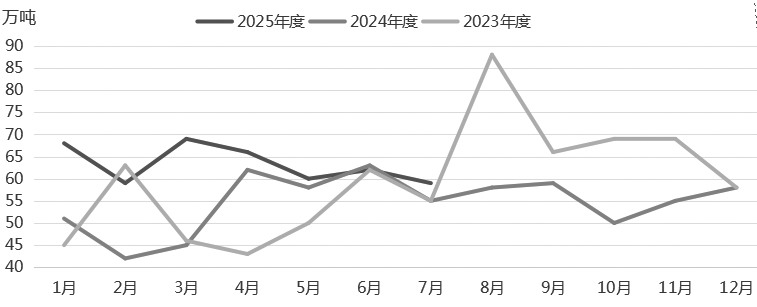

近年来,随着炼化一体化及煤化工产能的持续投放,国内乙二醇产能快速增长,进口依存度有所下降,但由于基数较高,进口规模依然较大。据海关总署数据,除今年2月进口量略低于2023年同期外,其余月份乙二醇进口量均处于近3年同期高位。2025年1—7月,乙二醇累计进口量为433万吨,显著高于2024年同期的376万吨和2023年同期的364万吨。

从季节性规律来看,8月进口量通常呈上升趋势。不过,当前海外市场部分装置仍处于停车检修状态,另有部分装置维持低负荷运行,预计整体供应有所收紧。此外,部分远洋货源装船持续推迟。笔者预计,9—10月乙二醇进口量或出现回落。整体来看,进口货源对市场的影响较为有限。

图为乙二醇进口量

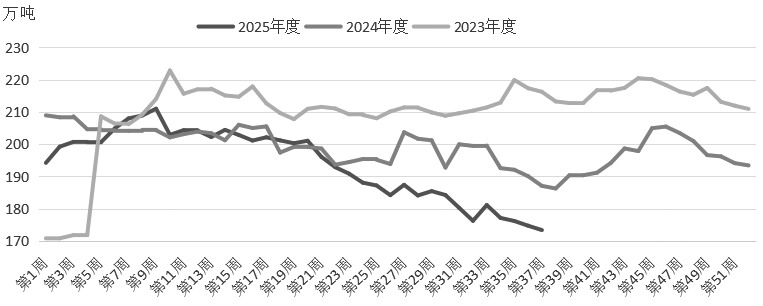

图为乙二醇社会库存

得益于年初以来下游聚酯市场开工率持续处于高位,叠加乙二醇春季集中检修的影响,国内乙二醇社会库存得到有效去化。在“金九银十”传统消费旺季推动下,当前库存已降至近3年同期低位。需要注意的是,9—10月预计有两套乙二醇新装置投产,下游聚酯需求增速有限。从供需结构来看,预计后续需求增长速度明显低于供应扩张速度,乙二醇持续去库存局面或难以维持,将对市场情绪带来一定压力。

成本端支撑有限

从成本端来看,煤制乙二醇上游原料煤炭价格自8月下旬起持续走弱。一方面,国内煤炭供应充足,叠加水电替代效应增强,抑制了终端耗煤需求;另一方面,随着北方气温普遍下降、南方高温天气缓解,电厂日耗进一步回落。在供需基本面影响下,动力煤价格承压下行,延续偏弱运行态势,对煤制乙二醇成本端支撑有限。

看向油制乙二醇的原料端,短期来看,全球原油市场供给过剩的局面仍将延续。一方面,随着季节性消费旺季结束,需求端对油价的支撑作用正在减弱;另一方面,OPEC+仍处于增产周期,继8—9月提高产量后,计划于10月继续增产。中长期来看,原油供应宽松局面难改,油价延续低位震荡的概率偏大,对乙二醇价格的支撑有限。

综合来看,笔者认为,乙二醇市场后期将面临供应宽松局面。从基本面来看,国内新增产能投放在即,前期检修的部分装置将陆续重启,供应端压力持续抬升,同时下游聚酯需求增长有限。从成本端来看,国际原油及国内煤炭价格走势偏弱,成本支撑不足。后期乙二醇价格跌势仍将延续,建议投资者以偏空思路对待。(作者单位:国元期货)

来源:期货日报网