国债期货可保持区间操作

当前债市多空因素交织。政策的强预期和权益市场维持高位仍压制债市情绪,市场信心受到约束,叠加债基赎回忧虑未消,超长端债市依然面临压力。从上周的市场表现看,在经济基本面不强和央行重启国债买卖预期的驱动下,周初债市在关键点位(10年期国债收益率1.81%,30年期国债收益率2.11%)再度开启修复反弹行情。但随后在政策强预期的压制下,叠加中美元首通话传递积极信号、市场风险情绪偏暖,债市再度回调。受30年期国债招标不及预期影响,上周五10年期和30年期国债收益率分别站上1.8%和2.1%。

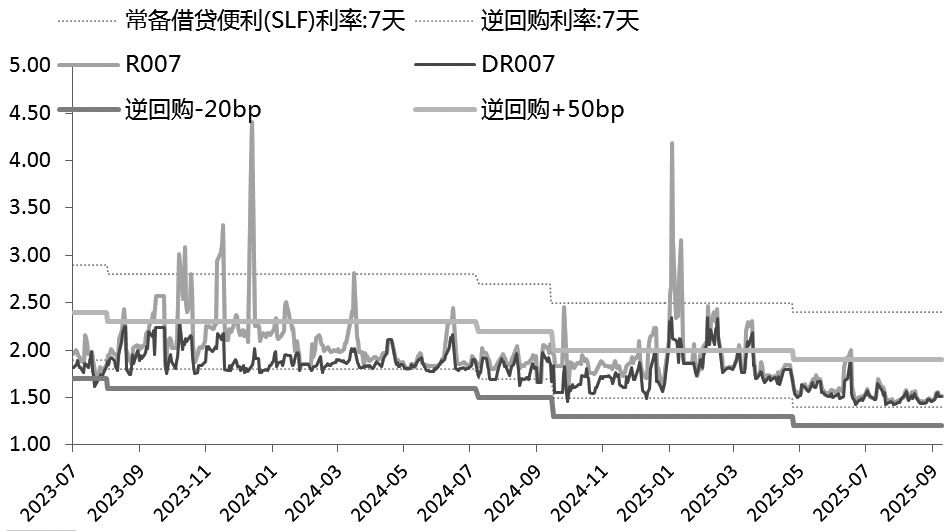

图为资金利率走势(单位:%)

一方面,实体融资需求偏弱、资金面维持合理充裕仍是债市的重要支撑,关键点位附近10年期和30年期国债配置需求较强。从基本面情况看,8月经济数据整体延续收敛趋势,投资数据跌幅扩大,生产端韧性较强。投资端尤其是地产和基建投资增速继续大幅下滑,一定程度上是受天气和支出节奏的影响,但也印证了需求端偏弱的现实。地产数据仍有向下的惯性,且“反内卷”、关税政策等对制造业主动投资形成约束。消费端小幅收敛,受国补力度减弱影响,以旧换新类商品价格回落幅度较大。7月初以来,育儿补贴、消费贷款贴息等政策尚未对消费形成明显拉动,后续服务消费补贴等扩消费政策仍需加力。

另一方面,政策强预期持续发酵,宏观面积极施压债市情绪。从市场表现看,当前股市和债市对经济基本面均有脱敏现象。在宽信用预期和股市向好的影响下,7月初以来,债市的反弹动能逐渐减弱。在公募基金费率改革的影响下,机构赎回担忧情绪未缓解,且当前银行止盈需求尚未出清,预计后续机构卖盘对债市仍有压力。

笔者认为,市场之所以定价政策强预期,一是以“反内卷”为主的一系列政策逐步推进,有望推动企业利润和居民就业好转,并支撑名义GDP回升。本轮政策组合以“反内卷+扩消费”为主,从促结构角度帮助解决当前经济内生需求偏弱的矛盾。二是宏观流动性持续偏宽松,且外部扰动减弱,支撑市场风险情绪好转。

预计宏观经济数据将延续分化格局,“政策支撑+需求偏弱”结构延续。在需求端压力仍然较大的背景下,逆周期调节政策仍有进一步发力的空间。10月中后期随着基数效应的逐步消退,基本面验证将再度成为市场焦点,届时债市情绪或有所修复。

从货币政策角度看,笔者维持流动性合理充裕、降息时机暂不成熟的看法。9月22日,央行将1年期和5年期贷款市场报价利率分别维持在3%和3.5%不变,跟随海外降息的预期落空。笔者认为,当前政策框架“结构”强于“总量”,货币政策倾向于配合,而财政及结构性政策是关键。

短期看,央行并无主动宽松的动力,但也不存在收紧的基础。一方面,上半年经济总量偏强,年内实现增长目标的压力不大,叠加大宗商品价格上涨带动通胀预期底部回升,且人民币汇率稳中有升,目前货币政策处于舒适区。若9月数据面临进一步走弱的压力,或触发降息操作。另一方面,当前经济基本面矛盾更多集中在结构层面,上半年经济总量偏强而结构偏弱,结构性问题采用总量宽松的方式解决事倍功半,因此相比降息,财政政策、稳地产、扩消费、“反内卷”等政策更为关键,可直接形成宽信用效应。而宽信用需要宽松货币环境的支持,因此央行仍将在公开市场积极投放维持流动性合理充裕,而降准作为补充流动性的工具,四季度仍可能落地。降息则面临净息差、股市情绪偏高的制约。

图为国债收益率曲线持续走陡

综上,当前债市多空因素交织,市场风险偏好和机构行为仍是影响短期行情的关键。10年期和30年期国债收益率达到关键点位附近后配置需求增强,存在一定的反弹动能。但政策强预期仍持续压制债市情绪,在宏观面积极和股市资金分流背景下,债券市场情绪偏谨慎,反弹动能偏弱。预计10年期国债收益率将在1.75%~1.8%区间震荡,后续走势要看央行重启国债买卖的落地情况。国债期货可保持区间操作,等待行情向基本面回归,收益率曲线将延续趋陡格局。(作者单位:新湖期货)

来源:期货日报网