豆粕 反弹乏力

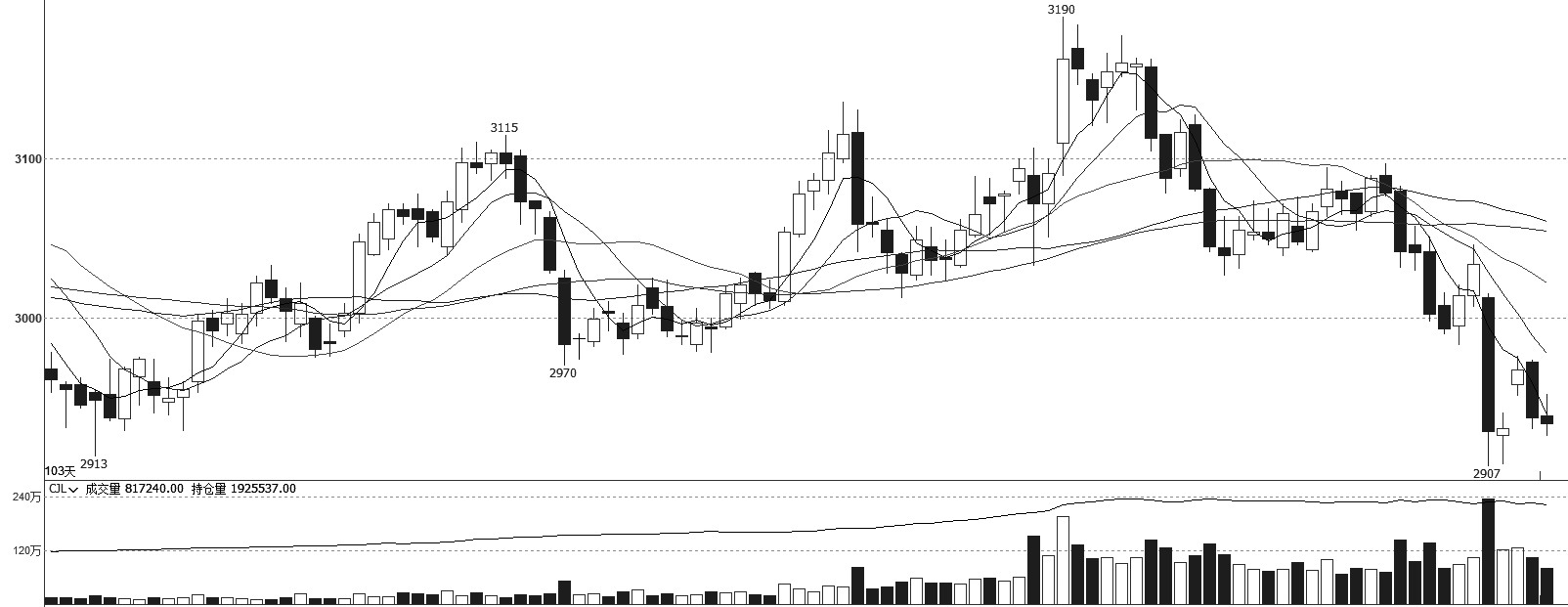

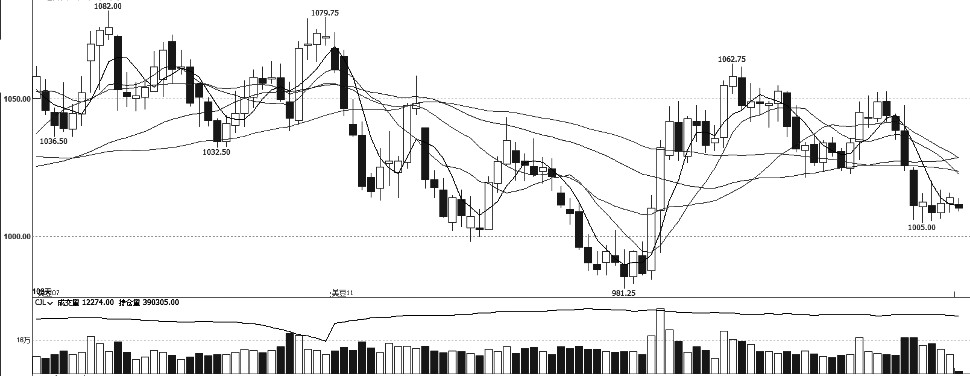

9月22日,阿根廷政府宣布,从9月23日起,取消大豆、豆粕和豆油等农产品的出口关税。该措施将持续至10月31日,或直至申报出口额达到70亿美元。在中国恢复采购美国大豆前,美豆出口步伐偏慢,其他国家的进口也未能弥补中国缺失的部分,而阿根廷突然降低出口关税使得市场更加担忧美豆的出口前景。受此影响,CBOT大豆期货主力合约最低下跌至1005美分/蒲式耳,较9月上半月的高点1051美分/蒲式耳下跌46美分/蒲式耳,跌幅为4.38%。国内方面,大连豆粕期货主力合约最低跌至2907元/吨,较9月上半月的高点3097元/吨下跌190元/吨,跌幅为6.13%。

图为大连豆粕期货主力合约走势

图为CBOT大豆期货主力合约走势

进口成本下降

在阿根廷宣布农产品降税前,11月船期的巴西大豆升贴水报价为295美分/蒲式耳,阿根廷大豆升贴水报价为250美分/蒲式耳。

阿根廷临时把大豆的出口关税从26%降至0,豆粕和豆油出口关税从24.5%降至0,市场担忧降税幅度较大,导致阿根廷大豆升贴水报价暴跌。降税信息公布后,11月船期的阿根廷大豆升贴水报价最低下跌至207美分/蒲式耳,巴西大豆升贴水报价最低跌至289美分/蒲式耳。

9月25日,阿根廷政府宣布70亿美元的出口申请额度已满,其中大豆出口申请300万吨左右,农产品出口税率从9月26日起恢复。中国在上周累计采购30船11—12月船期的阿根廷大豆。

截至9月24日,中国11月和12月船期大豆采购进度分别为60%、9%。在国内不恢复采购美豆的情形下,只是依靠采购巴西大豆,阿根廷维持原来的出口节奏,国内也没有抛储进口大豆,明年一季度存在400万~500万吨的进口大豆缺口。然而,本轮阿根廷大豆降税政策实施后,国内明年一季度的进口大豆缺口将缩小。成本端坍塌以及明年一季度进口大豆缺口缩小,是国内豆粕价格跌幅大于美豆价格跌幅的主要原因。

短期供应压力较大

目前预估今年9—11月国内大豆到港量分别为1000万吨、950万吨、850万吨,去年同期分别为1137万吨、809万吨和715万吨,5年同期均值分别为858万吨、624万吨和812万吨。截至9月26日当周,油厂大豆压榨量为226.72万吨,虽然低于预期,但仍处于历史同期高位。

在国内未恢复采购美豆的情况下,市场预期明年一季度甚至今年四季度存在进口大豆缺口。截至9月26日当周,国内饲料企业豆粕库存可用天数为9.6天,较前一周增加0.18天,较去年同期增加6.68%,库存可用天数处于近3年同期偏高水平。

9月26日,华东地区豆粕现货价格为2910元/吨,较9月初下跌80元/吨,跌幅小于盘面。现货价格与2601合约基差为60元/吨,高于9月初的100元/吨。

生猪和蛋鸡存栏量的增加,带动下半年豆粕周度提货量升至近3年同期最高位。目前杂粕供应不足,3000元/吨以下的豆粕价格对饲料厂具有吸引力,支撑豆粕现货。市场预期四季度进口大豆存在缺口,下游补库至高位,而10月大豆到港量偏多,未来豆粕基差也不易走强,现货端负反馈或影响盘面走势。

后市展望

在阿根廷降低大豆出口关税前,已经有超过800万吨的出口登记,上周又新增出口登记300万吨左右,2024/2025年度阿根廷大豆出口量有望超过1000万吨。阿根廷大豆产量在5000万吨左右,大豆压榨量在4400万吨,后续压榨量可能下降或者从其他地区进口大豆。上周阿根廷大豆的低价状态在未来很难出现,CBOT大豆1005美分/蒲式耳+阿根廷大豆207美分/蒲式耳的升贴水对应现阶段国内豆粕价格的底部。受天气问题影响,美豆单产可能下调,但是市场更关注需求问题。另外,虽然四季度拉尼娜现象发生的概率超过70%,但是当前巴西大豆播种偏快,且近期多数地区迎来降水,均限制美豆和国内豆粕价格反弹,国内明年一季度原料缺口的缩小也限制市场做多动力,豆粕价格将维持窄幅震荡格局。如果四季度国内恢复采购美豆,且南美大豆生长顺利,丰产预期强,国内豆粕期价重心或明显下移。(作者单位:紫金天风期货)

来源:期货日报网